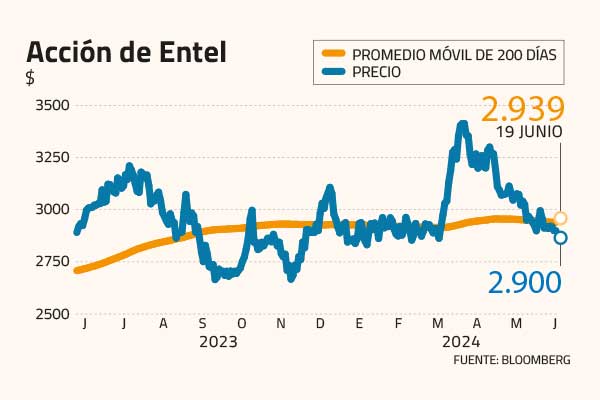

La reorganización judicial de WOM desencadenó un repunte de Entel en la bolsa chilena, pero este no duró. En general, el mercado está a la espera de nuevas señales para presionar el botón de compra, pero para algunos ya es el momento de entrar a la empresa de telecomunicaciones.

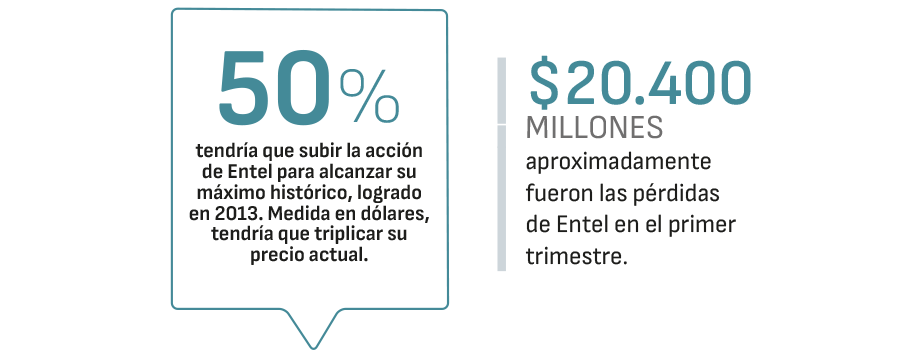

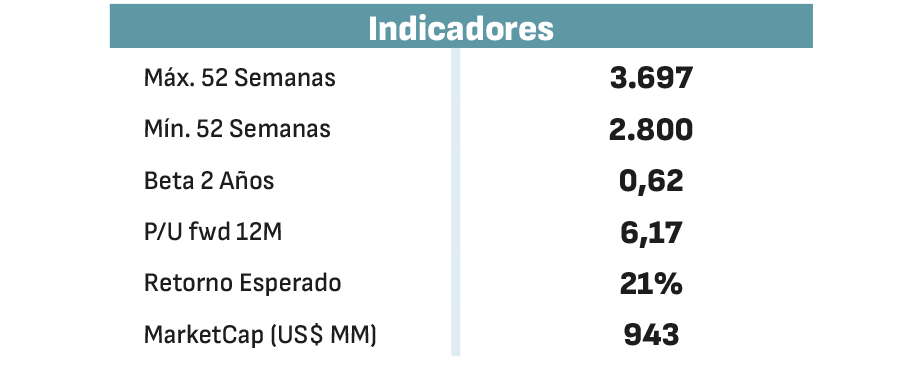

Con una baja de 8% (y de 1,3% con dividendos) en los últimos 12 meses, Entel es del puñado de acciones del S&P IPSA que aún registra un desempeño negativo en ese lapso. Mientras el indicador vio hace poco un máximo histórico, Entel tendría que subir más de 50% para alcanzar su récord de $ 4.310 visto en 2013. Y medido en dólares, triplicar su precio.

La firma controlada por los grupos Matte, Fernández León y Hurtado Vicuña fue aplaudida por los inversionistas en 2023, cuando vendió data centers y fibra óptica troncal para centrarse en los clientes. Hoy en día debe incurrir en importantes gastos para hacerse parte de la transformación 5G, en una industria nacional altamente competitiva.

Baja valoración

Vantrust Capital ha conservado a Entel en sus top picks, aludiendo a una “exitosa estrategia de alivianamiento progresivo de activos, que retribuirá a los accionistas”. Destaca una mejora en la “perspectiva de márgenes” y “valoraciones atractivas”.

“En febrero, Entel subió los precios de los planes a los clientes nuevos, y la idea es que en julio se suban para los clientes antiguos. Esto es evidencia concreta de que los precios comienzan a normalizarse, en una estructura donde la competencia feroz ya habría terminado”, dijo a Señal DF el gerente de estrategia de Vantrust, Germán Serrano.

Aunque con una mirada más restrictiva sobre la capacidad de subir los precios, Credicorp Capital igualmente mantuvo a Entel en su portafolio selecto. “La buena noticia es que la acción transa a múltiplos de valorización que dejan espacio para una apreciación adicional”, rescataron los analistas de Credicorp, Rodrigo Godoy y Claudia Raggio.

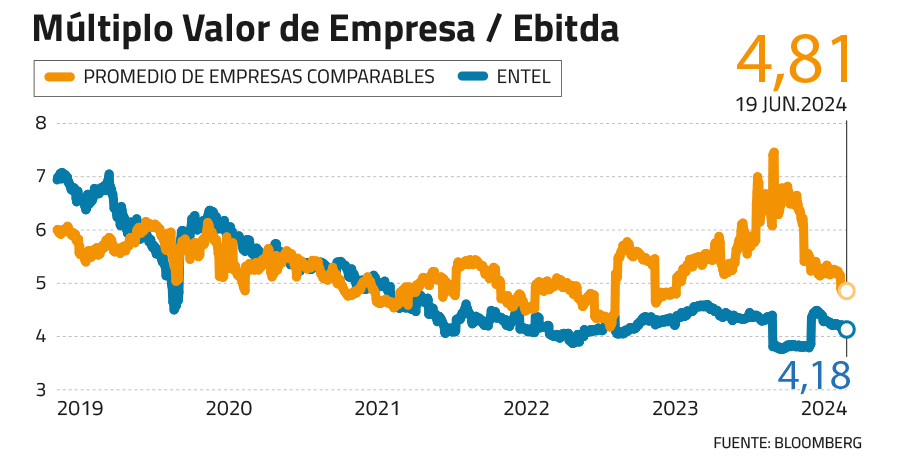

Quienes destacan sus valoraciones, ponen los ojos en el valor empresarial sobre el Ebitda (EV/Ebitda). En el caso de Entel ronda actualmente las 4,2 veces, frente a un promedio de de 4,9 en los últimos cinco años. Además, la cifra está actualmente por debajo de las 4,8 veces que marcan en promedio las empresas comparables.

Cuota de WOM

También hay optimismo en MBI. “La acción sigue teniendo potencial, toda vez que ha ido consolidando su posición en Perú y en Chile. Tiene un mejor escenario que hace un par de años, debido a que uno de sus competidores (WOM) está en pleno Capítulo 11. Ahora bien, es importante tener presente que por la naturaleza de la empresa, está expuesta a desembolsar altos niveles de Capex”, sostuvo el analista de renta variable de MBI Corredores de Bolsa, Horacio Herrera.

La competencia es aquí un asunto serio. Incluyendo a WOM, en Chile existen cuatro operadores de servicios de telefonía móvil, cuando el promedio de los países OCDE es de 3,2. La reorganización de WOM desató un brote de entusiasmo por Entel: entre finales de marzo y principios de abril, la acción escaló hasta cerrar en máximos desde febrero de 2018.

Sin embargo, este avance ya se esfumó. Al mostrar sorpresivas pérdidas de unos $ 20.400 millones, los resultados del primer trimestre influyeron en la merma del apetito. Serrano puntualizó que es necesario tomar en cuenta el factor contable de provisión de impuesto por revaloración de activos peruanos en dólares.

El ejecutivo señaló además que “la oferta de valor de Entel, centrada de forma importante en el servicio de calidad, está capturando nuevos clientes donde WOM dejó de crecer. Eso para nosotros habla de que la velocidad del proceso de reorganización industrial no es tan lenta como algunos piensan”.

Los desincentivos

“Aunque vemos las dificultades financieras de WOM como una fuente potencial de mejora competitiva a largo plazo para el sector, que podría impulsar el margen flujo de caja libre operacional de Entel en Chile, no recomendamos a los inversionistas comprar Entel ahora, ya que este proceso podría tardar mucho tiempo en materializarse”, dijeron Marcelo Santos y Jessica Mehler de JPMorgan.

Su tesis de inversión: “Somos neutrales en Entel. Por un lado, cotiza a múltiplos EV/Ebitda muy bajos. Por otro lado, la empresa tiene elevados gastos de capital en Chile, mientras que los márgenes han estado sometidos a presión recientemente, lo que mantiene la generación de flujo de caja libre bajo presión, y conduce a un múltiplo EV/flujo de caja libre operacional sustancialmente superior al de sus homólogos”.

En un amplio diagnóstico que BTG Pactual publicó en enero, reconoció ventajas en Entel. De hecho, calificó a la compañía como “la mejor casa en un mal barrio”. Resaltó que “la acción está barata en relación con la historia y con sus homólogas latinoamericanas”, pero concluyó que “el caso de inversión no es atractivo”, aludiendo, entre otros factores, al capex o inversión.

#Está #barata #acción #Entel #Competencia #golpean #desempeño #bursátil

Si quieres leer el artículo original puedes acceder desde este link:

Artículo Original

{kind=link}