Javascript está deshabilitado en su navegador web.

Por favor, para ver este sitio correctamente,

habilitar javascript.

Para obtener instrucciones para habilitar javascript

En su navegador, haga clic aquí.

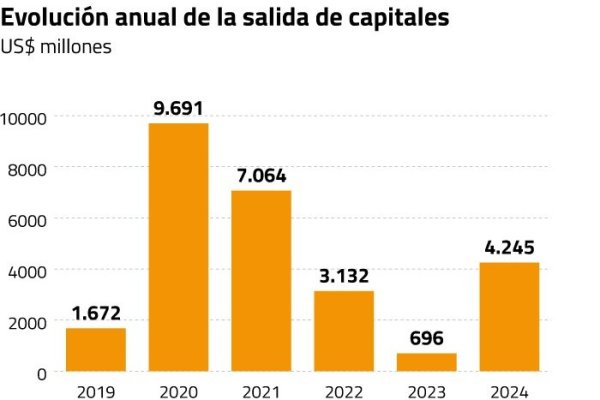

YEl próximo viernes se cumplirán cinco años del inicio de una serie de hechos que han puesto en jaque al mercado de capitales local: el estallido social del 18 de octubre de 2019, la pandemia de Covid-19 y los procesos constituyentes. Desde entonces, el país registró una salida neta de capitales de entre 25.000 y 30.000 millones de dólares. Los family office y los actores de alto patrimonio fueron los protagonistas de los movimientos, afirmó el mercado.

Según el director general de Alcalá Inversiones -la rama multifamiliar de LarrainVial-, Gonzalo Silva, estas familias se dieron cuenta de que una parte relevante de sus activos financieros no debían estar expuestas al riesgo local, lo que marcó una incipiente tendencia hacia la diversificación. Y de hecho, el economista jefe de Bci, Sergio Lehmann, sostuvo que -desde aquel éxodo- sólo se han repatriado unos 1.000 millones de dólares.

Silva añadió que los principales flujos de capital se dirigieron a “los mercados internacionales, tanto públicos como privados, quizás con un pequeño sesgo hacia estilos más defensivos”, en los más desarrollados.

“El brote acabó con el tradicional sesgo hogareño o local del que tanto se benefició el mercado chileno durante tantos años”, dijo Benjamín Dalgalarrando, socio de la firma asesora de family office XIM.

Agregó que si antes del 18 de octubre era común ver carteras de inversión de alto patrimonio con una composición de hasta 70% de activos locales y 30% internacionales, hoy las posiciones en mercados externos superan el 70%.

“No vemos que hayan regresado, ni que lo vayan a hacer en el corto plazo. Para que lo hagan tenemos que recuperar atractivo en términos relativos frente a otros países, por eso el desafío es grande”, proyectó Dalgalarrando.

Si bien en 2023 los datos del Banco Central indicaron una leve mejora en los flujos de repatriación de capitales, al cierre del primer semestre de 2024 se observó un aumento del 178% en la salida de fondos respecto al mismo período del año. pasado.

Lehman señaló que esta tendencia confirma la hipótesis de que los inversores han optado por diversificar el riesgo en varias geografías. Sin embargo, enfatizó que la mayoría de estos movimientos están relacionados con “extranjeros no residentes, como fondos de cobertura o fondos de inversión globales que están identificando oportunidades en otros países”.

Otra variable que mostró cambios durante el período fue el riesgo país, que alcanzó su punto más alto en el segundo trimestre de 2020, en medio de la pandemia y los confinamientos, cuando alcanzó 255,33 puntos básicos, nivel que no se registraba desde 2016.

Actualmente, el indicador se encuentra en 129 puntos básicos, lo que refleja una disminución del 50% respecto al máximo observado en los últimos cinco años.

Los hitos internos que marcaron la trayectoria de IPSA desde octubre de 2019

La salida de capitales, sumada a los retiros de las AFP por unos 50 mil millones de dólares, impactaron fuertemente al mercado. “La profundidad del mercado ha ido disminuyendo constantemente desde 2019, lo que redujo la liquidez negociada y hizo que Chile fuera menos atractivo para los inversores internacionales”, dijo Klaus Kaempfe, director de soluciones de cartera de Credicorp Capital.

En el camino se sumó otro efecto interno: el aumento de la tasa de interés del Banco Central para contener la inflación. “Hizo que la inversión en depósitos a plazo fuera muy atractiva y desvió recursos del mercado de capitales”, añadió Kaempfe.

La gerente de estrategia de Nevasa, María Luz Muñoz, aclaró que “el estallido social se produjo sólo un par de meses antes de la pandemia, por lo que estos efectos no necesariamente estarán claramente asociados a un evento u otro”.

Sin embargo, hay hitos que marcaron la trayectoria del selectivo. “En marzo de 2020 (cuando estalló la pandemia) vimos caer bruscamente el IPSA, a niveles de 2.900 puntos y desde entonces se ha recuperado considerablemente hasta los 6.550 puntos actuales, aunque con varios eventos de volatilidad”, recapituló.

Entre los hechos que conmovieron al IPSA están los 362 puntos que obtuvo en la sesión posterior al “Acuerdo por la Paz” de noviembre de 2019 que posibilitó el proceso constituyente; las 197 unidades que cayeron durante las primeras dos semanas tras la aprobación de los retiros de las AFP en julio de 2020; o los 268 puntos que perdió durante la semana posterior al plebiscito de ingreso en noviembre de 2020.

Además, Muñoz sumó factores estructurales. “Aparte de la fuerte aversión al riesgo que experimentamos en ese momento y de los cambios fiscales (impuesto sobre las ganancias de capital sobre acciones de 2022) y regulatorios, también vimos movimientos importantes en las tasas de mercado, lo que obviamente hace que la valoración de los activos fluctúe. empresas”, anotó.

Renta fija: el mercado de bonos sigue reprimido, con la mitad de la actividad prepandemia

Por el lado de la renta fija, esto se tradujo en un bajo número de actividades ante un “mercado seco” y el aumento de las tasas de interés por parte del Banco Central.

“Con los retiros de las AFP vimos un flujo importante de ventas, que se notó en ese mercado”, dijo Muñoz, reduciendo fuertemente el segmento de renta fija.

Con un efecto similar al de las AFP, la salida de capitales de Chile al mundo afectó a los fondos mutuos locales debido a los rescates masivos de inversiones, viéndose obligadas las administradoras a liquidar gran parte de sus activos de renta fija.

En números, el escenario se reflejó con una caída de las emisiones. Si en 2019 el mercado contaba con 43 emisores de bonos por poco más de 4.000 millones de dólares, en 2021 solo hubo 19 emisores por poco más de 1.800 millones de dólares, señala un informe reciente de Humphrey. En 2023, en tanto, cerró con 24 emisores.

“Muestra un mercado aún deprimido considerando que el número de emisores y colocaciones se ha mantenido en menos de la mitad en relación a los valores históricos, previos a la pandemia”, señaló Humphrey.

Con todo, los analistas ven una recuperación en el mercado de bonos corporativos debido a los tipos más bajos del Banco Central, la recuperación de los fondos de pensiones y a que los inversores trasladen su capital de los depósitos a plazo a vehículos de renta fija.

Según Humphrey, hasta agosto de 2024 se registraron 19 colocaciones por flujos por US$ 2.052 millones.

El tránsito que ha tenido el dólar: de $710 a superar los $1.000

Antes del 18 de octubre de 2019, el dólar rondaba los $710. Sin embargo, después de ese fin de semana (19 y 20 de octubre), el tipo de cambio saltó a $726 el lunes, marcando el inicio de una tendencia alcista que continuó sin interrupción.

Cinco años después, el dólar está por debajo de los $930, con jornadas que han superado los $1.000 en más de una ocasión.

En opinión del economista jefe de BICE Inversiones, Marco Correa, el estallido social desencadenó una profunda incertidumbre institucional que se tradujo en un importante aumento del tipo de cambio, elevando la demanda de una prima adicional para operar en nuestro país.

Mientras que, a medida que se perdió profundidad del mercado local, ingresaron actores como los fondos de cobertura (fondos de inversión), lo que agravó aún más la volatilidad de la moneda.

Correa también destacó que en 2021 los volúmenes especulativos contra el peso alcanzaron los 10 mil millones de dólares.

Sin embargo, destacó que parte de estos fenómenos se han ido diluyendo, aunque advirtió que “hay un componente que será más permanente y que es difícil que disminuya o no vaya en dirección a un peso más apreciado si hay No hay cambios significativos en la institucionalidad y confianza del mercado con Chile”.

Respecto a la situación actual, sostuvo que “en términos reales, el tipo de cambio se mantiene por encima de sus promedios históricos, lo que debería cambiar a medida que la economía del país siga recuperándose. Pero es difícil que vuelva a su promedio previo a 2019, ya que mientras tanto las condiciones del país han cambiado”, dijo Correa, quien agregó que en el mediano plazo debería evidenciarse una apreciación del peso.

La huella que dejaron los retiros de fondos en el sistema de pensiones y el mercado de capitales

El 23 de julio de 2020 marcó un antes y un después para el sistema de pensiones y, de paso, para el mercado financiero.

Ese día, el Congreso aprobó la reforma constitucional que permitió el “retiro excepcional del 10% de los fondos de capitalización individual acumulados” en plena pandemia de Covid-19. ¿Excepcional? La respuesta es no. Luego de esa primera puerta, se abrieron dos más: el 10 de diciembre de 2020 comenzó a hacerse efectivo el segundo rescate y el tercero, el 28 de abril de 2021.

Los retiros sumaron prácticamente US$ 50 mil millones, generando una disminución relevante en los casi

217 mil millones de dólares en valor que acumulaban los fondos de pensiones antes de los rescates. Si bien hoy han avanzado a US$ 209.072 millones al cierre de septiembre, hay que considerar lo que no se acumuló por retornos si esos recursos se hubieran mantenido invertidos. Además, en materia de pensiones la huella podría ser difícil de borrar, ya que la recuperación podría tardar varios años.

Según el último balance de la Superintendencia de Pensiones, el sistema sumó 11.108.923 solicitudes aceptadas para el primer retiro de fondos y la transferencia total ascendió a US$ 16.967 millones. En tanto, para el segundo rescate, las solicitudes exitosas sumaron 9.310.323 y el desembolso de fondos, US$ 14.511 millones.

Finalmente, el tercero registró 8.866.654 solicitudes aceptadas. por un total de US$ 13.715 millones.