Javascript está deshabilitado en su navegador web.

Por favor, para ver este sitio correctamente,

habilitar javascript.

Para obtener instrucciones para habilitar javascript

En su navegador, haga clic aquí.

Los cambios masivos de dueños de las acciones del Banco de Chile se produjeron tras los resultados de agosto, en una muestra más de la “hegemonía” de este banco sobre sus pares y del interés que despierta entre los inversionistas de alto calibre.

Los flujos por valor de 220 mil millones de dólares hacia las acciones del banco representaron su mayor monto negociado semanalmente desde 2019. y abarcaron el 26% del total de flujos de acciones nacionales en el período, según datos de la Bolsa de Comercio de Santiago.

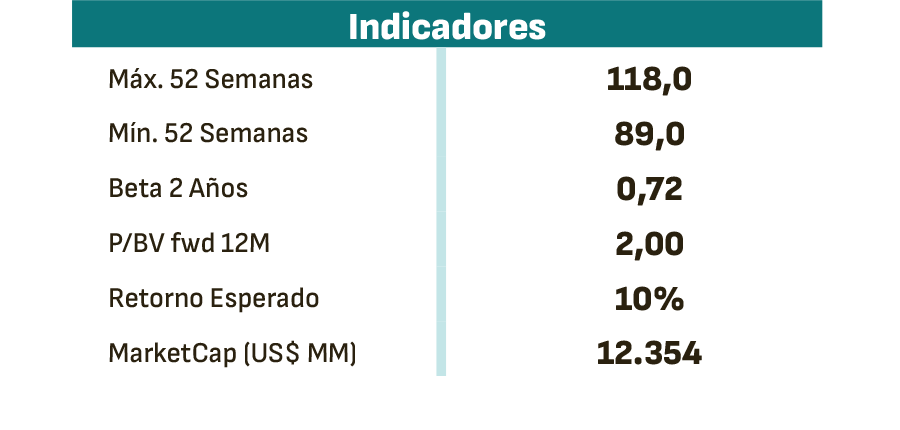

Luego de desplazar a SQM, el Banco de Chile es desde hace meses la firma de mayor valor para sus accionistas en el país. con una capitalización de mercado de aproximadamente 12,4 mil millones de dólares, y en el último reequilibrio del índice S&P, IPSA se consolidó como la empresa con mayor ponderación dentro del índice selectivo, hoy con 28 acciones.

Controlada a través de una joint venture entre el banco estadounidense Citigroup y el holding Quiñenco del Grupo Luksic, se destaca en un clima ya favorable para el sector: una inflación más persistente que cede a través de la UF, pero que no impediría que el Banco Central seguir bajando los tipos de interés, y reduciendo así el coste de financiación de las entidades financieras.

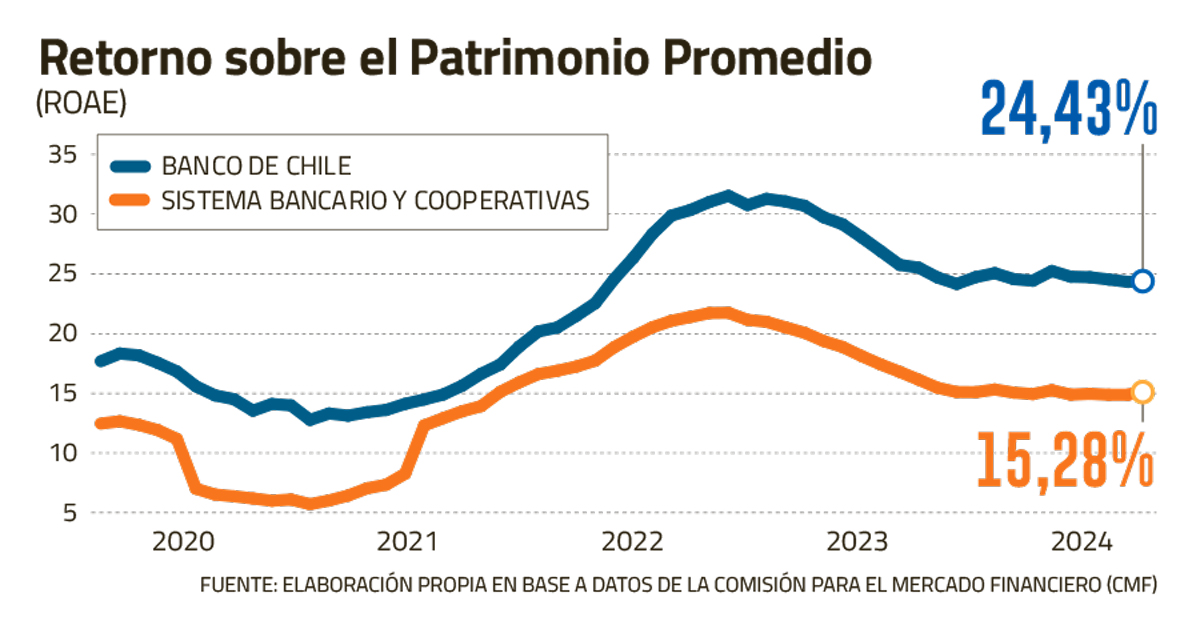

Según los resultados a agosto, yBanco de Chile exhibe un retorno sobre patrimonio promedio (ROAE) de 24,4% y un retorno sobre activos promedio (ROAA) de 2,3%. Cifras que están muy por encima de los respectivos 15,3% y 1,2% del sistema bancario y cooperativas (ver gráfico).

Si se calcula el ROE mensual, a partir del beneficio anualizado de agosto y la fotografía actual de los activos del banco, la cifra se eleva hasta el 25,3% y supone un incremento de unos 120 puntos básicos respecto al mismo mes de 2023.

“Creemos que el Banco de Chile es el mejor banco chileno, respaldado por cifras de utilidades y ROAE superiores a las de sus pares”, señalaron los analistas de Credicorp Daniel Mora y Santiago Martínez en su Guía Andina de Inversores 2025.

“El éxito del Banco de Chile desde el punto de vista de la rentabilidad se viene construyendo desde hace varios años”, explicó. el gestor de cartera de DVA Capital, Felipe Mercado. “En mi opinión, mientras no pierdan el foco, difícilmente serán destronados”. afirmó.

Buenas decisiones

Mercado resume las claves de este buen comportamiento en cinco puntos: eficiencia operativa y control de costos, diversificación de ingresos, gestión prudente de riesgos, enfoque en clientes de alto valor y sólida posición en el mercado de capitales.

En general, los especialistas destacan que esta visión conservadora limita las pérdidas por insolvencias, mantiene a raya la morosidad y protege los márgenes de rentabilidad del banco.

Ewald Stark, analista de BICE Inversiones, aludió a “una mayor exposición a la UF en el lado del activo que en el del pasivo”, ya que “esto le permite al banco beneficiarse de una inflación alta como la que hemos visto en los últimos años”. años”.

De hecho, los altos niveles de precios al consumidor “han beneficiado los márgenes de todos los bancos, pero especialmente los del Banco de Chile”, destacó el analista de Itaú BBA Securities, Jorge Pérez.

A esto se suma la Facilidad de Financiamiento Condicional de Incremento de Colocaciones (FCIC) desplegada por el Banco Central en tiempos de pandemia, que “permitió fondear a bajo costo, entregando excelentes resultados para sus instrumentos de inversión”, afirmó Pérez.

Y los niveles de rentabilidad podrían haber sido incluso mayores, afirmó, si no hubiera decidido hacer grandes provisiones voluntarias. Para el analista, “la macroeconomía explica mucho”, pero “no se puede restar valor a la gestión”.

Stark desglosó las ventajas de la cartera de clientes que ha adquirido la institución financiera, una de las más grandes del mercado y que la convierte en la segunda más grande de Chile en este rubro, con una participación del 16% del total.

“Por el lado de la banca corporativa, mantiene exposición a empresas más grandes que son menos sensibles a la salud de la economía. En banca personal, mantiene exposición a clientes con ingresos más altos que sus pares”, detalló.

En cuanto a la diversificación, Mercado explicó que “no depende únicamente de los ingresos por intereses, sino que también obtiene importantes ganancias por comisiones por otros servicios, lo que les permite ser más resilientes a las variaciones de las tasas de interés y las condiciones económicas del país”. país”.

españoles cargando

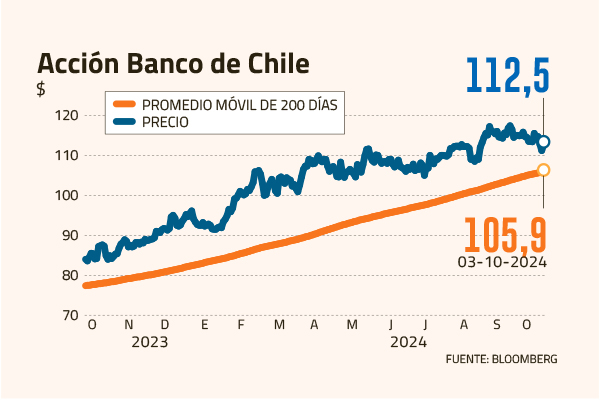

El Banco de Chile muestra una relación precio-valor contable de 2 veces, lo que para muchos es un indicativo de que ya cotiza a su “valor razonable”, con acciones recientemente en máximos históricos. No todo el mundo piensa que “ha tocado techo”, pero otra cosa son los descuentos que se podrían aprovechar en la competición.

“Creemos que la capitalización de mercado actual es un piso para la acción”, dijo Pérez, de la corredora Itaú. Sin embargo, aclaró que “vemos mayores catalizadores en otros jugadores, en este caso en Santander. Esperamos que Santander tenga un mayor crecimiento de ganancias (en parte debido a una base de comparación más simple), junto con mayores niveles de ROE”.

De hecho, vaticinó que “Santander volverá a competir directamente con el Banco de Chile, por lo que la hegemonía podría estar en peligro. Lo peor ya quedó atrás y Santander es un competidor muy fuerte en todos los segmentos. De hecho, en estos momentos es nuestra acción favorita”, dijo.

“Sin embargo, si el Banco de Chile decidiera seguir una estrategia algo más activa, ya sea aumentando la política de dividendos, realizando pagos extraordinarios de dividendos o utilizando sus provisiones voluntarias, la hegemonía podría continuar”.

Cambio de ciclo

Hablar de estas estrategias de inversión es, en gran medida, abordar la esperada normalización de los resultados bancarios, a partir de las condiciones singulares que surgieron a partir de la pandemia, con la crisis inflacionaria y los aumentos de tasas.

En otras palabras, lo que los inversores buscan entender es cuándo los bancos dejarían de beneficiarse de la inflación como lo hacen actualmente, para dar paso a un repunte, por ejemplo, del crecimiento real de los préstamos.

“En los últimos 18 meses hemos observado una importante normalización de las condiciones financieras que prevalecen en el país”, dijo a Señal DF el gerente de la División de Gestión, Control Financiero y Productividad del Banco de Chile, Rolando Arias.

Y observó que el crecimiento de los volúmenes de negocio ha sido limitado, lo que se traduce en esa moderación de la rentabilidad más hacia niveles prepandemia, “que consideramos consistentes con la capacidad de generación de mediano plazo de la industria y con el entorno económico actual”. .

Según el ejecutivo, esta tendencia de normalización debería continuar gradualmente en los próximos semestres.

Fue importante la señal que trajo el último Informe de Política Monetaria (IPoM) del Banco Central a principios de septiembre, donde se proyectaba una inflación más persistente y un crecimiento más débil. Los operadores, aunque han moderado sus previsiones, contemplan una inflación en torno al 3,3% en los tramos de uno y dos años de las curvas swap.

“La normalización de los resultados bancarios está tardando más de lo esperado”, afirmaron analistas de Credicorp, quienes identificaron una serie de implicaciones de esta situación para Citi y el banco Luksic.

Según la firma de capitales peruanos, 2024 sería el cuarto año consecutivo en el que el Banco de Chile registraría un ROAE por encima del objetivo de largo plazo del 18%, ya que prevé un ROAE del 22,1% al cierre de este año. año, ligeramente superior a lo estimado por el mismo banco. Para 2025, se estaría moderando hasta el 19,3%.

La normalización “llevaría más tiempo porque la inflación ha demostrado ser más persistente de lo que las expectativas del mercado habían internalizado. Una vez que la inflación esté en la meta del Banco Central y la Tasa de Política Monetaria (TPM) esté en un rango neutral, podríamos ver un panorama más normal para bancos”, razonó Stark.

La apuesta de Pérez es que en 2026 ya deberíamos estar viendo una normalización total, con la salvedad de que “la rentabilidad será mayor respecto a los niveles vistos antes de la pandemia”, ya que “todos los bancos han invertido para mejorar sus niveles de eficiencia y digitalización”.

Desde el Banco de Chile, Arias destacó que su Cuenta FAN ya cuenta con más de 1,5 millones de cuentas, y que han creado un ecosistema digital que incluye seguridad avanzada y atención al cliente, además de un metaverso interactivo para atraer a nuevas generaciones.

También aludió a su reciente incursión en el negocio de adquisiciones a través de la filial B-Pago, para ampliar su propuesta de valor en el segmento Pymes.