Economia

¿Cuánto debe intervenir el Estado en el uso del agua?

Los cambios gerenciales que ha vivido el Grupo Enel en Italia han ido más allá de sus fronteras y han alcanzado a sus filiales en todo el mundo. El lunes 1 de abril, el español Rafael de la Haza (45 años) asumió como gerente de administración, finanzas y control en Enel Américas. La fecha coincidió con el aterrizaje de la compañía en sus nuevas oficinas ubicadas en el Mercado Urbano Tobalaba (MUT), en Las Condes.

De la Haza es un rostro conocido en el Grupo Enel. En 2004 debutó en el mundo energético al llegar a la española Endesa, sin embargo, tras ser absorbida por la energética italiana, el ejecutivo se trasladó a las oficinas de ésta en Roma, donde se desempeñó como gerente de impuestos.

Su currículum es curioso, comenta. “Vengo de una familia que tiene muchos abogados y por inercia estudié Derecho. Fue la planificación tributaria la asignatura que me llevó a la parte financiera. ¿Cuál es el atractivo? Que es mucho más dinámico que el Derecho puro”, detalla. Más allá de leyes y números, los más de siete años que se desempeñó como investor relation de la empresa forjaron su preocupación por fortalecer los aspectos comunicacionales con el mercado financiero.

Enel Américas opera en siete países: Argentina, Brasil, Colombia, Perú, Costa Rica, Guatemala y Panamá. La principal preocupación para el CFO es concretar la salida de aquellos países que “no están alineados con la estrategia de la compañía”, tal como Perú, para así impulsar el traspaso a las energías renovables e independizarse económicamente de los commodities. El plan de desinversión que vive Enel Américas comenzó en 2022 y ha significado una recaudación de casi US$ 6 mil millones tras las ventas de empresas de generación y distribución en Argentina, Perú y Brasil.

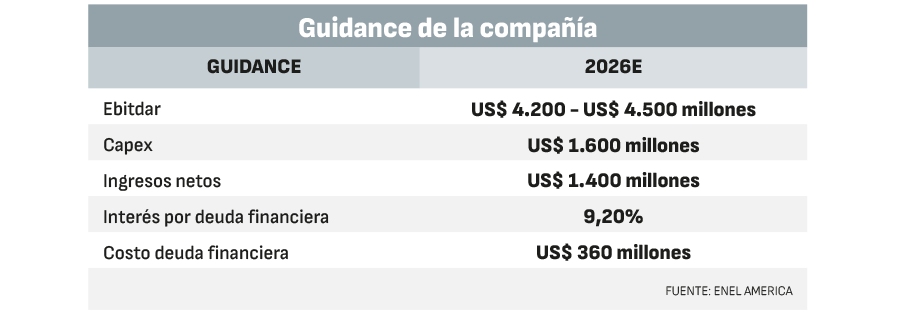

De la Haza asume la gerencia de una compañía con una estructura financiera sólida, con márgenes y un apalancamiento más sanos que sus competidores de la industria. Pero la realidad económica de Enel América no está exenta de desafíos. En el corto plazo, proyecta usos de caja por alrededor de US$ 3.800 millones que permitirán optimizar y reducir el costo de su deuda -por la cual paga, según sus estados financieros, unos US$ 690 millones en intereses al año- y gestionar la deuda con el fondo de pensiones de Sao Paulo, ya que Enel Américas cuando compró la empresa de distribución se hizo cargo de pasivos por concepto de pensiones de sus trabajadores. Allí acumula pasivos por unos US$ 1.300 millones, según la información de su último Plan Estratégico.No es el único inconveniente que debe enfrentar en Brasil -que reporta más de la mitad de sus ingresos totales-. La Aneel (Agencia Nacional de Energía Eléctrica) inició un proceso disciplinario en contra de la compañía por apagones en Sao Paulo, los que le han significado propuestas de multas por alrededor de US$ 30 millones y lo sitúan en una delicada situación, ya que el vencimiento de las tres concesiones es en los próximos años, por lo cual están en juego 15 millones de clientes.

Y, mientras la salida de Perú está próxima a concretarse, la retirada de Argentina pareciera pausarse. En el país trasandino, Enel ya vendió dos centrales -Dock Sud y Costanera-, sin embargo, la venta de Edesur -su mayor inversión a nivel local- es una incógnita tras la llegada de Javier Milei a la Casa Rosada.

Qué hacer con US$ 3.800 millones

– En el marco del plan 2024-2026 hay identificados usos de caja por US$ 3.800 millones. ¿Cómo pretenden ocupar esos ingresos?

– Somos una compañía que está generando caja, que tiene un ratio de endeudamiento bajo y que puede gestionar su deuda, por tanto, estamos proyectando reducir la deuda más costosa en los países en los que operamos. Por ende, a través de un programa de gestión de pasivos, nos hemos planteado reducir la deuda con el fondo de pensiones de Sao Paulo, nuestra deuda más cara.

– Además del fondo de pensiones, ¿qué otra deuda en específico pretenden pagar?

– Hay identificados usos de caja de la totalidad de los fondos que vamos a recibir. En detalle, proyectamos destinar US$ 1.300 millones para otras deudas en Brasil, la cual es la más cara que tenemos al tener una tasa de interés promedio del 13,6%. Pero, también destinaremos US$ 600 millones para la amortización de un bono estadounidense que vence en 2026, mientras US$ 700 millones se destinarán a iniciativas que agreguen valor para los accionistas.

– En 2022 Enel anunció el inicio del proceso de desinversión, el cual ha significado ventas en Brasil, Perú y Argentina. ¿Cuándo proyectan dar por cerrado ese programa?

– Sin ninguna duda a lo largo de 2024. Ojalá sea en el primer semestre.

– Enel Américas cerró 2023 con un Ebitda de US$ 3.749 millones y una deuda de US$ 6.543 millones ¿Cómo se sitúan en comparación con los otros actores de la industria?

– Estamos viendo otros competidores con unos niveles de deuda que ante una situación de estrés tendrán menos flexibilidad para responder que Enel América. El nivel de endeudamiento cercano a las 1,5 veces nos da una flexibilidad para afrontar con éxito nuevas inversiones, con un menor costo financiero y mejor preparados para atender una situación de estrés que pudiera llegar en el futuro.

– Fitch Ratings establece que la compañía tiene una “solvencia sólida” ¿Cuáles fueron los pasos para lograr mantener los niveles de apalancamiento?

– Pues una disciplina financiera absoluta, es decir, mantener un equilibrio entre la caja que generamos, los dividendos que distribuimos, los riesgos que vemos implícitos a nuestro negocio. Es un equilibrio entre varios factores.

– ¿Las metas en nivel de endeudamiento son compartidas por el grupo?

– El grupo tiene un foco importante en la gestión de deuda, y desde nuestro lado efectivamente ayudamos a que ese objetivo sea factible. Desde Enel Américas creemos que indicadores que se mueven hasta las dos veces o dos punto algo son razonables para una compañía como la nuestra y de hecho así lo testifican las agencias de rating internacionales con las que trabajamos.

– En 2023 el capex de Enel fue sobre los US$ 700 millones, y para los próximos tres años pronostican un total de US$ 5.700 millones. ¿Eso significará un endeudamiento en el corto plazo?

– En el marco del plan esa deuda no aumenta o no aumenta de manera significativa, es decir, va a venir principalmente impulsada de la propia generación de caja de la compañía. Para el 2024, 2025 y 2026 hay un plan de inversiones relevante, pero con una disminución progresiva, ya que estamos teniendo una mirada muy selectiva de invertir en aquellos activos que efectivamente te den un retorno, que vaya a crear valor para la compañía.

Cotización en la Bolsa de Santiago

– Enel Américas tiene sede en Chile pero no tiene negocios operando en el país ¿Cuál es el sentido de que estén listados en la Bolsa de Santiago?

– Es un animal un poco extraño desde ese punto de vista. Si es o no el lugar acertado lo marca el mercado en función del tiempo. Pero me siento orgulloso de decir que gracias a estar basada en Chile ha sido una compañía que ha crecido mucho desde el punto de vista institucional, de gobierno corporativo, de cómo manejar sus finanzas y sus negocios y de cómo controla los riesgos de naturaleza financiera. El hecho de relacionarte con inversionistas con un nivel formativo como el que tiene el mercado chileno, para bien y para mal, hace que no sea fácil pero sí enriquecedor.

– Mientras Colbún y Enel Chile ofrecen a sus accionistas rentabilidad por dividendos superior al 10%, Enel Américas promedia un 1,06% ¿Proyectan aumentar esa cifra?

– Es una de las principales preguntas que a nosotros nos hacen los inversionistas. Enel Américas ha sido una compañía que viene de un período de crecimiento enorme. Nos gustaría darle al mercado todo lo que nos piden, pero el mercado tiene que entender que hay períodos de la compañía que vendrán acompañados de una rentabilidad más baja a cambio de una rentabilidad mucho más alta a futuro.

– ¿Subirá esa cifra en el corto plazo?

– En la medida en que bajas el costo financiero y sacas pasivos de la compañía, eso tiene un impacto directo en la base de distribución de dividendos. Por eso, la venta de activos va a generar plusvalías contables importantes que van a ir directo a la última línea de la compañía como beneficio extraordinario. Eso va a suponer una base de distribución de dividendos mucho mayor (…) No digo que en el futuro no haya que revisar la política de dividendos, pero hoy estamos identificando cómo esa caja tan grande que va a llegar puede eventualmente crear una mayor retribución para nuestros accionistas.

– Teniendo en consideración que Grupo Enel es propietario del 83% de esta filial ¿Cree que la escasez de free float (acciones que pueden negociarse públicamente) afecta el interés de nuevos inversionistas?

– El free float que tiene se ha ido reduciendo y esto impacta directamente en los volúmenes de trading diarios y puede impactar en el interés de algunos inversionistas. Nosotros tratamos de que sea una acción muy líquida, que su 17% de free float sea atractivo, pero evidentemente hay dinámicas de mercado que son innegables.

Independencia de los commodities

– ¿Qué supone desde el punto de vista financiero la conversión a energías renovables?

– Hemos hecho la reconversión a la transición energética de la compañía anticipándonos mucho a lo que iba a llegar. Hoy Enel Américas es una compañía en la que más del 90% de la capacidad instalada proviene de fuentes de energía renovable. Eso, desde lo financiero supone una estabilidad de los flujos de caja, porque prácticamente estás desligado de lo que pueden ser los impactos directos de los commodities, precios de gas, precios del petróleo. En definitiva, tener la posibilidad de trabajar con energías renovables que son predecibles te garantiza los flujos de caja.

– ¿Cuál es el mix de fuentes de energías renovables que más les acomoda?

– Nos sentimos cómodos siendo una empresa predominantemente renovable. Sabemos manejar todos los negocios y somos capaces de complementar todas las tecnologías renovables en función de las necesidades que puedan tener nuestros clientes en cualquier momento.

– Considerando que las hidroeléctricas representan casi el 60% de la generación de energía de Enel Américas ¿Qué costo financiero está teniendo para la compañía la sequía y el cambio climático?

– Desde el punto de vista del análisis de riesgo, hemos vivido fenómenos climáticos en la región que nadie esperaba y que han impactado nuestro negocio. En ese sentido, la tecnología está siendo fundamental para anticipar el impacto de esos fenómenos climáticos que estamos viendo en la región, y cómo desde el área financiera podemos ayudar a que sea factible anticipar las predicciones y cómo eso se traduce en las finanzas de la compañía.

Indicadores y referentes

- A quién sigue en el mundo de las finanzas

Son personas con las que uno ha tenido la oportunidad de aprender y con las que hemos vivido el día a día, las problemáticas de la compañía, el crecimiento de la compañía. Llevo más de 20 años en el Grupo Enel y mis referentes son personas que me han dado una claridad mucho más allá de lo que es la pura teoría. Te hablo, por ejemplo, de Alberto de Paoli, que ahora es nuestro responsable del área de Rest of the World y es exCFO del grupo, conoce muy bien la materia financiera y fue un gran impulsor de las finanzas verdes. Por otro lado, nuestro exCFO, Aurelio Bustilho. - Indicadores externos clave

El primero es el tipo de cambio. Somos una compañía que reporta en dólares, pero donde sus filiales operan y se consolidan en monedas locales. Una mala proyección te puede jugar una muy mala pasada, puedes llevar tus negocios de la mejor manera a nivel local, pero cuando eso lo conviertes a dólares y lo trasladas a un balance consolidado de un holding, se te puede caer todo ese buen trabajo por una mala planificación.

La inflación es otro indicador, ya que tenemos servicios externalizados, y eso al final es un impacto directo, a la vena, a lo que son los costos de la propia compañía.

Otro tema es el crecimiento. En Latinoamérica todavía está muy asociado a la demanda eléctrica, por lo que cuando aumenta el crecimiento de un país en paralelo lo hace la demanda de energía. - Desafío más importante

Hemos tenido desafíos muy importantes, que han sido proyectos muy bonitos y extraordinarios de M&A, que son los que te permiten ver toda la compañía end to end, es decir, no solo desde el punto de vista financiero, sino desde el punto de vista de negocio.

#Rafael #Haza #mercado #períodos #con #una #rentabilidad #más #baja

Si quieres leer el artículo original puedes acceder desde este link:

Artículo Original

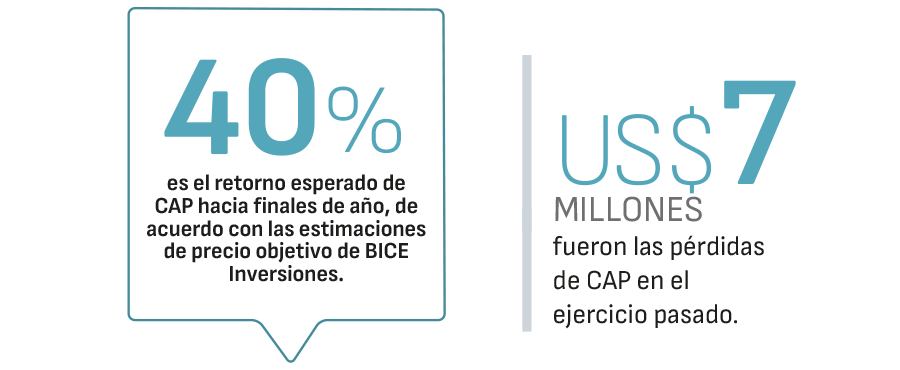

Compañía Siderúrgica Huachipato (CSH) arrastró al grupo CAP a cerrar el año pasado con pérdidas. Mientras la acción se ha cotizado estable entre $ 6.500 y $ 7.000 en el curso de este año, dos analistas que cubren la empresa prevén un buen futuro, teniendo presente que los grandes dividendos no llegarían antes de 2025.

BICE Inversiones incorporó el mes pasado a CAP en su cartera recomendada, con sugerencia de “mantener y un Precio Objetivo (PO) de $ 9.656 por acción, lo que implica un retorno esperado de 40% hacia el final de 2024 desde el cierre del jueves.

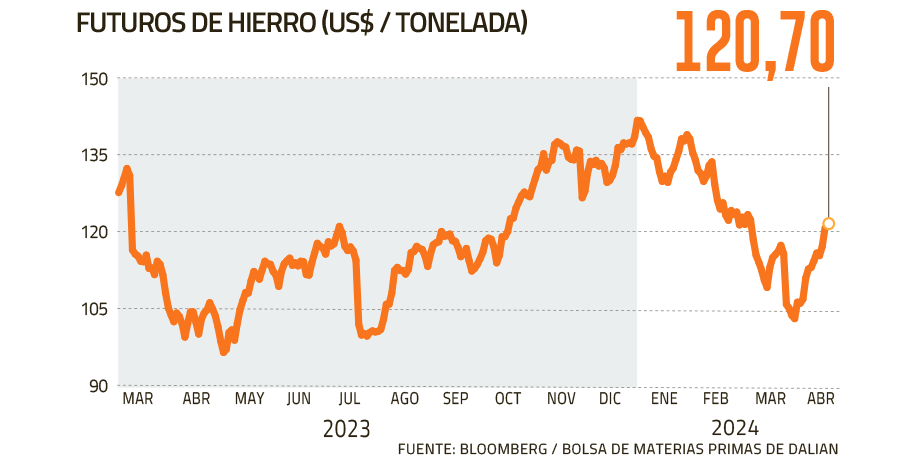

El subgerente de estudios Renta Variable de BICE, Aldo Morales, explicó que “hay una parte atractiva de CAP relacionada con una exposición a la mejora de tendencia en los PMI manufactureros de China”.

En este contexto, apuntó a un mineral de hierro que ha ganado terreno por encima de su piso estimado de US$ 100 por tonelada. “Efectivamente se ha recuperado un poco en el corto plazo, y al ser el negocio principal de CAP, es lo que determina el atractivo de la compañía”.

Además, resaltó que detrás de la golpeada última línea del grupo -en 2023 registró pérdidas por US$ 7 millones-, el Ebitda se ha mantenido por arriba de US$ 800 millones en los últimos dos años.

También se muestra optimista Bci Corredor de Bolsa, que consigna un PO de $ 8.000 hacia los próximos 12-18 meses con recomendación de “sobreponderar” la acción, algo que implica un potencial de retorno de 16%.

“De cumplirse nuestra tesis de que Huachipato cesa definitivamente sus operaciones, a contar del 2025 proyectamos una utilidad atribuible a los controladores de US$ 250 millones, la que conservadoramente considera un precio del hierro realizado para CAP de US$ 100 por tonelada anual y cash-cost (costo de producción unitario de hierro) en torno a US$ 50 la tonelada”, apuntó el analista de commodities y forestal de Bci, José Ignacio Pérez.

Su pronóstico apunta a que “la trayectoria de precios del mineral de hierro continuará acoplándose a los estímulos que implemente la autoridad económica en China”, los que debiesen favorecer “principalmente a aquellos sectores intensivos en el uso del acero como infraestructura e inmobiliario”.

Entre medio de las posturas de ambos agentes locales se encuentra JPMorgan (PO: $ 8.250, “sobreponderar”), y más pesimista es LarrainVial (PO: $ 7.520, “subponderar”), según datos compilados por Bloomberg.

¿Dividendos para cuándo?

Por sus pérdidas, CAP no está obligado y tampoco podría repartir dividendos con cargo a 2023. Un dividendo definitivo de US$ 0,35 por acción se pagó en abril del año pasado, con cargo a la utilidad de 2022.

Morales estimó que “CAP podría pagar un dividendo con cargo a utilidades retenidas si quisiera, pero en esta coyuntura es difícil, porque en el cierre de Huachipato probablemente se va a gastar toda la utilidad de 2024”.

Pero proyectó que “en el futuro probablemente los resultados de CAP van a mejorar”, al no estar Siderúrgica de Huachipato y por un posible crédito por impuesto a la renta luego de eventuales nuevas pérdidas este mismo año.

Pérez sostuvo que “los retornos por dividendos son auspiciosos a contar de 2025. En particular, hacia 2025 proyectamos una utilidad estimada de US$ 1,7 por acción, levemente mayor que el US$ 1,5 reportado en 2022 por la empresa”. Esta proyección implica un dividend yield de 24% sobre el precio actual de la acción.

En su Junta Ordinaria de Accionistas 2024, el directorio de CAP propuso continuar con la política tradicional, que considera repartir como dividendo definitivo el 50% de las utilidades líquidas distribuibles de cada ejercicio.

Se abordó la ruta de dividendos provisorios: “En el caso del dividendo provisorio de agosto, este alcanzará 20% de la utilidad líquida distribuible acumulada hasta junio, y el dividendo provisorio de diciembre consistirá en el monto adicional necesario para completar 30% de las utilidades líquidas distribuibles acumuladas al mes de septiembre, según sea el caso”.

Especificó que “la decisión de pago de un dividendo provisorio tendrá también en consideración las expectativas de utilidad para el ejercicio completo, las condiciones macroeconómicas y del negocio, así como el plan de inversiones y la política de financiamiento de la empresa y sus filiales”.

Se espera que en los próximos días se publique la respuesta al recurso de reposición presentado por iderúrgica de Huachipato ante la Comisión Antidistorsiones para cambiar su recomendación de gravámenes al acero chino. Dependiendo de la resolución, se verá si habrá o no cambios en las recomendaciones.

#CAP #ruta #dividendos #post #Huachipato

Si quieres leer el artículo original puedes acceder desde este link:

Artículo Original

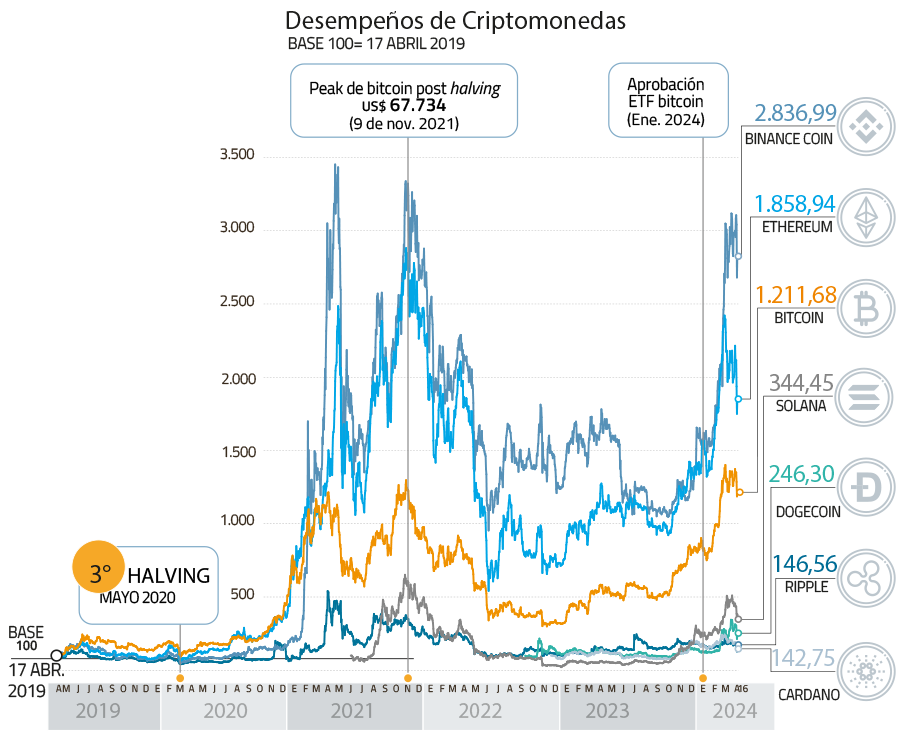

Llegó el momento de mayor relevancia para bitcoin que el universo cripto tanto esperaba. El halving es el evento inscrito en el ADN de la moneda digital más importante del mundo, donde se juega la escasez del activo y como consecuencia, su valor de mercado.

Cada cuatro años, aproximadamente, la recompensa para los mineros –que son los programadores que producen y validan las transacciones de bitcoin–, se reduce a la mitad. Si antes recibían 6,25 bitcoin por bloque, a partir de este halving recibirán 3,125.

El propósito del evento es disminuir gradualmente la velocidad en la que se generan nuevos bitcoins y, limitar la oferta total a 21 millones.

La pregunta que queda abierta es si esto efectivamente impulsará o no el valor de las otras criptomonedas alternativas, más conocidas como altcoins. “Tras un halving, si el precio de bitcoin aumenta, los inversionistas suelen redistribuir parte de sus ganancias hacia altcoins buscando mayores retornos. Este flujo de capital puede impulsar el precio de las altcoins”, explicó a Señal DF el cofundador de Orionx, Joel Vainstein.

La historia de los tres halvings anteriores sienta un precedente. Sin embargo, a este evento se le suman factores que antes no existían.

Ethereum, la segunda cripto en la carrera por los ETF

Un ecosistema distinto

Los expertos esperan que este sea un ciclo diferente. Por una parte, la presencia de fondos cotizados en bolsa (ETF) que invierten en bitcoin – aprobados en enero de este año por la SEC–, le da peso al activo en el sector tradicional. Por otra parte, la variable tiempo también se vuelve relevante, considerando que la criptomoneda comenzó a circular hace 15 años.

“A diferencia de halvings anteriores, el evento se produce en un momento en que el mercado de criptomonedas es mucho más maduro, con una mayor integración en los sistemas financieros tradicionales y una base de usuarios diversificada que incluye tanto a inversionistas minoristas como institucionales”, dijo el analista de estudios de Capitaria, Rafael Weber.

Sin embargo, es importante considerar que el mercado es ahora más complejo y menos predecible, advirtió Weber. Por eso recomienda a los inversionistas, estar atentos no solo a las dinámicas de oferta y demanda de bitcoin, sino también a cómo las altcoins podrían responder.

Las interacciones entre bitcoin y las altcoins han evolucionado significativamente, coinciden ambos expertos. “Bitcoin ya no opera en solitario, su desempeño puede influir y ser influenciado por desarrollos en otras criptomonedas”, afirmó Weber.

Los altcoins aparecen como una oportunidad de inversión porque suelen tener un menor precio base y mayor volatilidad, lo que potencia las oportunidades de ganancias rápidas y significativas. También sirve como una estrategia de diversificación de cartera.

Las 9 acciones IPSA que cotizan más baratas con respecto a su historia

Invertir en altcoins

Los entendidos en el mundo cripto esperan que este fenómeno se convierta en el punto de inflexión final en la percepción del mercado para el criptoactivo.

Tras el halving, es posible que varias criptomonedas experimenten aumentos de precio. Los expertos aconsejan tener paciencia y no invertir más dinero del que uno esté dispuesto a perder.

Desde la exchange Orinox recomiendan seguir de cerca a ethereum, debido a la posible aprobación de un ETF en EEUU, lo que podría aumentar su liquidez y exposición institucional. También a solana, moneda que está en el centro de atención debido a su impresionante crecimiento de hasta un 700% en el último año.

“Su tarea ahora es demostrar su capacidad para sostener esta alta demanda”, explicó Vainstein. Y otras con proyectos firmes en áreas como inteligencia artificial (IA) y activos del mundo real (RWA), que podrían captar mayor interés.

#Halving #bitcoin #promete #impulso #otras #criptomonedas

Si quieres leer el artículo original puedes acceder desde este link:

Artículo Original

Juicio contra Trump por el caso Stormy Daniels inicia este lunes en Nueva York

Rafael de la Haza: “El mercado y períodos con una rentabilidad más baja”

Fallece guardia durante procedimiento por robo en mall de Puente Alto

Ministerio del Medio Ambiente lanza Sistema de Compensación de Emisiones del Impuesto Verde

Telepizza pone en venta sus filiales en Latinoamérica, incluido Chile

GPM recomienda recortar la tasa en 75 puntos

-

Economia6 months ago

Economia6 months agoMinisterio del Medio Ambiente lanza Sistema de Compensación de Emisiones del Impuesto Verde

-

Economia4 months ago

Economia4 months agoTelepizza pone en venta sus filiales en Latinoamérica, incluido Chile

-

Economia4 months ago

Economia4 months agoGPM recomienda recortar la tasa en 75 puntos

-

Noticias4 months ago

Noticias4 months agoEl balance de la corrupción en el seno de los municipios

-

Economia10 months ago

Economia10 months agoSenadora Carvajal (PPD) exige al Gobierno que pago a 30 días incluya a municipios

-

Economia3 months ago

Economia3 months ago¿Arriendo asequible vía concesiones? | Diario Financiero

-

Noticias3 months ago

Noticias3 months agoClaudio Reyes: “Vamos a llegar al Senado, sabemos que ahí no tenemos los votos, tenemos que convencer a algunos parlamentarios de la oposición”

-

Noticias1 year ago

Noticias1 year agoCoitus interruptus: un relato de Jaime Bayly