Economia

El bull market se niega a parar

Javascript está deshabilitado en su navegador web.

Por favor, para ver este sitio correctamente,

habilitar javascript.

Para obtener instrucciones para habilitar javascript

En su navegador, haga clic aquí.

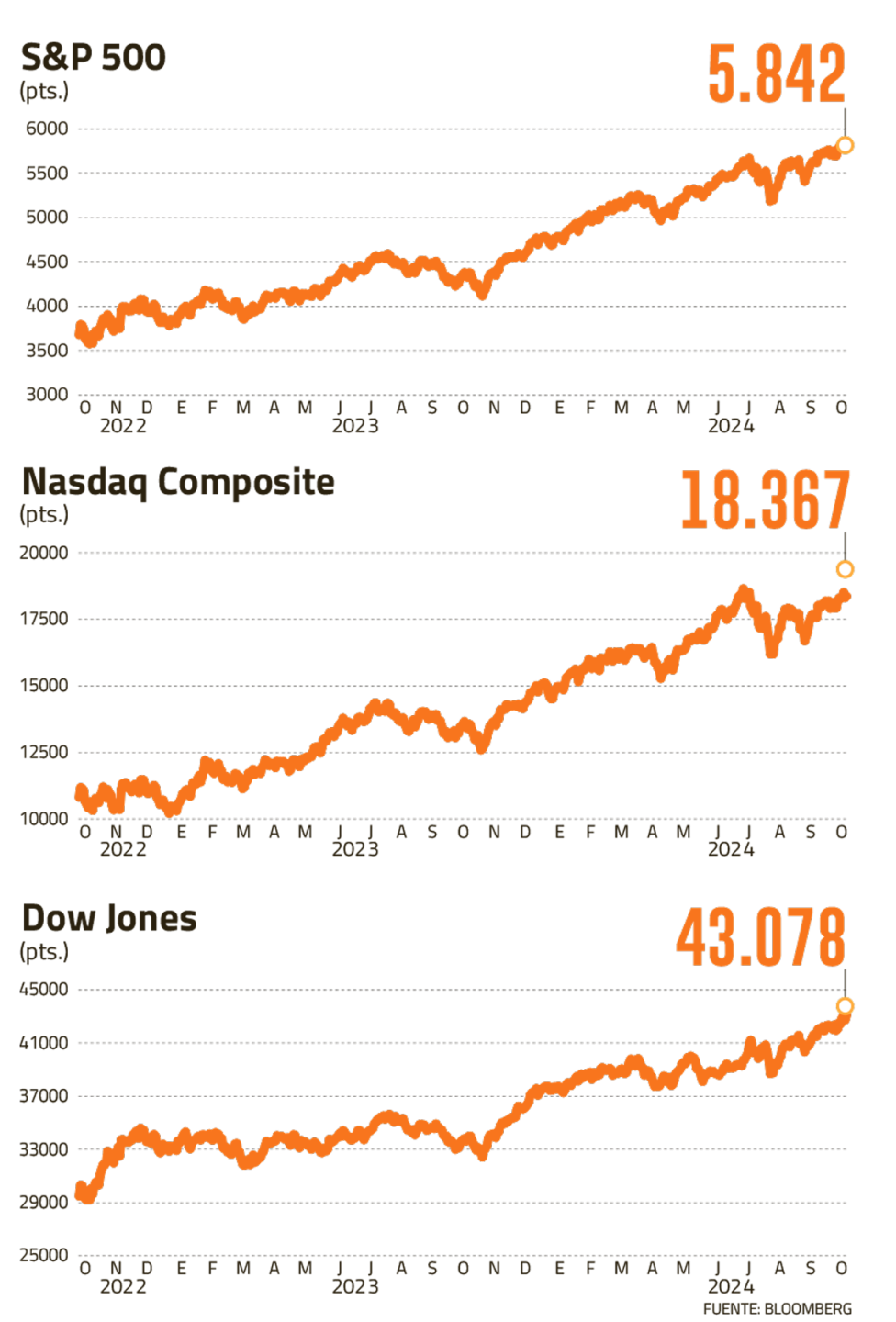

Sorpresa tras sorpresa, las acciones estadounidenses han desafiado todas las advertencias de riesgo y proyecciones de corrección. Han pasado dos años desde el final del último mercado bajista. Entre enero y mediados de octubre de 2022, el S&P500 perdió un 25%, en un período de aversión al riesgo provocado por las subidas de tipos de interés de la Reserva Federal en respuesta a la inflación.

Desde su punto más bajo, el 12 de octubre de 2022, el S&P500 ha saltado de 3.577 puntos a 5.842, un avance de más del 63%. Las ganancias han desafiado las perspectivas de recesión para la economía estadounidense, que dominó el mercado entre finales de 2023 y principios de 2024. También han desafiado las advertencias de una corrección, debido a las altas valoraciones.

La relación precio-beneficio (CAPE) ajustada cíclicamente del S&P 500 se sitúa actualmente en 35,23, muy por encima de su promedio histórico de entre 16 y 17 y superando los niveles observados antes del final de las burbujas bursátiles pasadas. Esto ha dado lugar a advertencias recurrentes sobre una corrección inminente, especialmente en los valores tecnológicos.

Pero, como afirma René Peragallo, director del Servicio Patrimonial de Scotiabank, “en los últimos años ha sido un mal negocio escuchar a los pesimistas”.

Los análisis técnicos de varios bancos apuntan a los 6.000 puntos como próximo objetivo del S&P500. David Kostin, estratega jefe de acciones de Goldman Sachs, proyecta que ese es el nivel en el que estará el índice estadounidense a finales de año. Hace unas semanas, Kostin y su equipo no preveían 6.000 puntos hasta 2025. Pero los informes de resultados empresariales mejores de lo esperado llevaron al equipo de Goldman Sachs a su tercer ajuste al alza para el índice este año.

El mercado alcista no se detendría. James Reilly, economista senior de Capital Economics, proyecta que el S&P500 cerrará 2025 en torno a los 7.000 puntos. Esta proyección implica un aumento del 20% respecto de su nivel actual.

Reilly reconoce que se trata de una proyección optimista teniendo en cuenta los riesgos que afrontan las acciones estadounidenses. Estos incluyen: un repunte de la inflación hacia 2025 debido a un mayor gasto fiscal por parte del próximo Gobierno; una intensificación de los riesgos geopolíticos (Ucrania, Taiwán, Oriente Medio); y un creciente proteccionismo comercial.

“Es cierto que los inversores parecen confiar en que las acciones saldrán ilesas de estos riesgos, y este optimismo deja mucho margen para la decepción. Pero vemos un camino para que el mercado de valores estadounidense siga subiendo”, afirma Reilly.

El poder de la IA

Ese camino pasa por la Inteligencia Artificial (IA). Uno de los principales factores detrás del mercado alcista hasta ahora es el auge de las inversiones en acciones tecnológicas, especialmente vinculadas a la fabricación de semiconductores, procesadores y modelos de inteligencia artificial.

Desde octubre de 2022, el Nasdaq ha avanzado un 77%, superando al S&P500. Pero también en este último índice son los valores tecnológicos los que explican más del 40% de su avance en los últimos dos años.

Nvidia, principal productor de semiconductores y procesadores para IA, es líder indiscutible del mercado alcista, con un rendimiento del 1.100% desde octubre de 2022. Otra acción destacable es Super Micro Computer (766%), fabricante de servidores de alta capacidad. En conjunto, nueve de las 20 principales acciones que han impulsado el mercado alcista pertenecen al sector tecnológico.

Blackrock mantiene una posición sobreponderada en acciones estadounidenses, basada en una visión positiva de la IA. Es una de sus “convicciones” para los próximos 6 a 12 meses. “Vemos que el desarrollo y la adopción de la IA crean oportunidades en todos los sectores… Las evaluaciones de los beneficiarios de la IA son favorables, ya que las empresas de tecnología continúan superando las altas expectativas de ganancias. Creemos que el optimismo puede extenderse”, afirma el equipo liderado por Wei Li, director global de Estrategias de Inversión de BlackRock Investment Institute.

argumento macro

La idea de que estamos al comienzo de una revolución de la IA también está en la base de las proyecciones optimistas para la economía estadounidense en cuanto a un próximo salto en su productividad. Según datos de la McKinsey Global Survey on AI, el 76% de las empresas americanas han iniciado sus transformaciones con el uso de esta tecnología.

En un estudio publicado en julio, los economistas senior de la Fed, Danilo Cascaldi-García y Hyunseung Oh, identificaron una creación récord de nuevas empresas en Estados Unidos, lideradas por empresas de alta tecnología. Aunque reconocen que los pronósticos son difíciles, señalan que el reciente aumento de la IA justifica el optimismo sobre el crecimiento futuro de la productividad en Estados Unidos.

En el largo plazo, este sería un factor que ampliaría la brecha en el ritmo de crecimiento de Estados Unidos y el de otras economías avanzadas, fortaleciendo así el atractivo de su mercado bursátil y las perspectivas para el dólar.

En el más corto plazo, las proyecciones de crecimiento para 2025 han comenzado a revisarse, tras las sorpresas de los últimos informes. Las cifras de consumo y empleo de septiembre mejores de lo esperado favorecen un escenario de “aterrizaje suave”, en el que la inflación y las tasas de interés más bajas de la Reserva Federal se normalicen, en lugar de caer debido a una recesión.

Oxford Economics es aún más optimista y proyecta que la economía estadounidense seguirá sorprendiendo en el futuro, gracias a los márgenes y beneficios de las empresas. De ahí que mantengan una proyección del 2,5% para el crecimiento de 2025, por encima del consenso del 1,7%.

Durante la presentación de sus informes de resultados la semana pasada, los directores generales de JPMorgan, Goldman Sachs, Citi y Morgan Stanley repitieron, uno tras otro, sus elogios a la economía y al consumidor americano. “No importa cuál sea el nombre del aterrizaje, la economía va bien”, dijo Jan Fraser de Citi. “El consumidor y la economía están en buena forma”, dijo Ted Pick de Morgan Stanley.

Efecto más general

Para “The Economist”, la bolsa estadounidense es el “rey supremo” entre sus pares, principalmente por sus empresas tecnológicas. Sin embargo, ahí radica uno de los puntos que más preocupa a los analistas: la alta concentración del mercado. Las recientes caídas han demostrado lo susceptible que es el mercado a las variaciones de empresas como Nvidia o Apple.

El contraargumento es que las valoraciones de las empresas tecnológicas, aunque elevadas, están justificadas por las perspectivas de la revolución de la IA y los anuncios de inversión.

También se señala que la concentración ha ido disminuyendo. En 2023, el avance del S&P500 fue del 24,5%. Pero si se excluyen los “siete magníficos” (Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia, Tesla), el aumento fue del 13%. Este año, la diferencia es de sólo cinco puntos, con un avance del 19% de las otras 493 firmas del índice.

Hay un repunte importante en otros sectores. El Dow Jones subió a un récord por encima de los 43.000 puntos, con un avance del 14% en lo que va de año. El índice de pequeña capitalización, Russell 2000, ha subido un 13,3% este año y más del 31% en los últimos 12 meses.

La próxima prueba para las acciones estadounidenses serán las elecciones presidenciales. Por ahora, el mercado da una mayor probabilidad de un gobierno dividido, con un presidente sin mayoría en el Congreso, lo que limitará el despliegue de sus agendas. Se teme el impacto inflacionario de medidas como los recortes de impuestos y aranceles comerciales anunciados por Donald Trump, o el aumento del gasto público de los planes de Kamala Harris. La Reserva Federal podría verse obligada a hacer una pausa o, en el peor de los casos, revertir su ciclo de tipos bajos.

Aún con un escenario base de un Gobierno dividido en la mira, el mercado mantiene sus expectativas de nuevos máximos históricos para las acciones. Una vez más, los inversores parecen dispuestos a desafiar a los pesimistas y confiar en un aterrizaje suave, la resiliencia de los consumidores y el potencial de la IA.