En Chile se suele decir que la mayor parte de la recaudación tributaria recae sobre los hombros de los consumidores, quienes a través del Impuesto al Valor Agregado (IVA) financian una parte importante de lo que recauda el Fisco.. Incluso, explicando más de la mitad de los gravámenes ingresados, superando tradicionalmente al IRPF, tanto personal como empresarial, que se sitúa recurrentemente en el segundo lugar.

Sin embargo, esa tendencia histórica se revirtió el año pasado, un año marcado por una fuerte contracción del consumo y una expansión de lo que las empresas pagaban a Hacienda gracias, entre otros factores, a las rentas del litio.

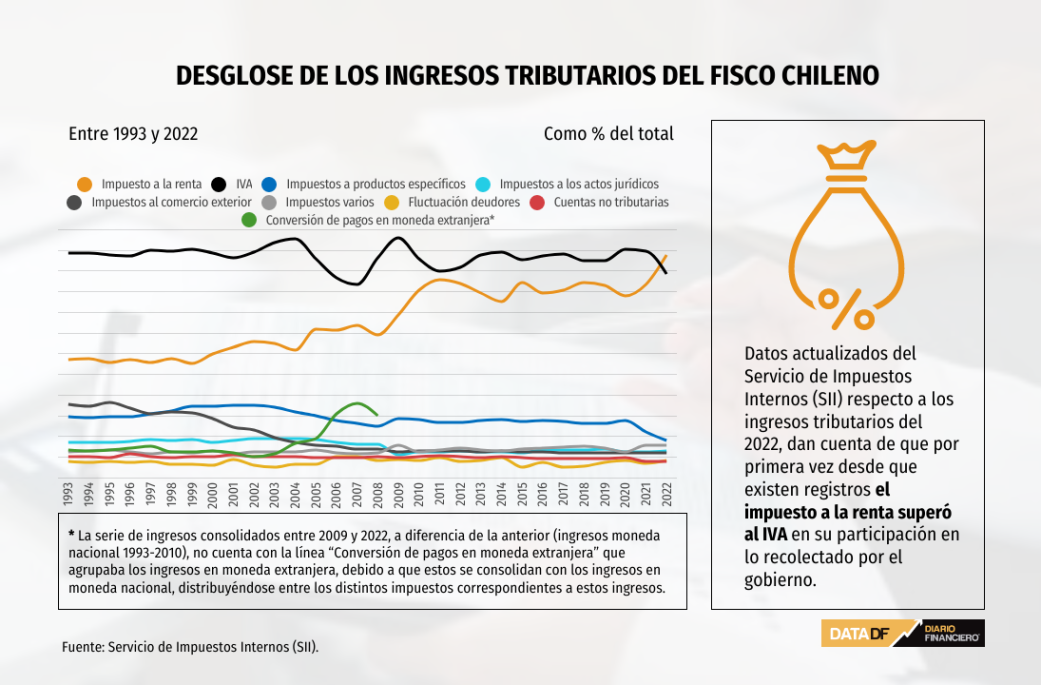

Datos actualizados del Servicio de Rentas Internas (SII) respecto a los ingresos tributarios para el 2022, muestran que Por primera vez desde que hay registros, el impuesto a la renta superó al IVA en su parte de lo recaudado por el gobierno.

Así, el impuesto a la renta representó el 48,8% de los ingresos tributarios del Estado el año pasado, un aumento de 7,1 puntos porcentuales con respecto a 2021. Así, alcanzó su nivel más alto desde que el SII tiene estadísticas comparables. (1993).

Para tener una idea, en 1999 los ingresos pesaban el 22,6% de los ingresos públicos, su piso en la serie histórica. En todo caso, a partir de 2009 los ingresos en moneda extranjera dejaron de contabilizarse por separado y pasaron a incluirse en los respectivos impuestos pagados, lo que aumentó el peso de varios impuestos.

Este resultado desplazó al IVA como principal fuente de recaudación tributaria, que explicó el 44,1% de lo pagado al Estado en 2022, una disminución de 5,6 puntos porcentuales con respecto a 2021. Este es el segundo nivel más bajo de la serie estadística, comparable solo con el piso del 41,6% alcanzado en 2007.

Mucho más rezagados en cuanto a peso se encuentran el resto de partidas tributarias: impuestos sobre productos específicos, como el alcohol, el tabaco y los combustibles, representaron el 4% del total de impuestos, dos puntos porcentuales menos que en 2021.

el yoimpuestos sobre actos juridicos se mantuvieron casi sin cambios, afectando el 1,4% de la recaudación total. Como el impuestos al comercio exteriorcon un peso del 1% del total.

Luego se ubican”varios impuestos“, como herencias y donaciones, patentes mineras, juegos de azar, impuestos verdes e inmuebles, aportando el 2,7% de la recaudación total, dos décimas menos que el año anterior.

Las razones

Al observar las cifras del ejercicio fiscal 2022, se pueden encontrar algunas explicaciones a este fenómeno.

Según datos de la Dirección de Presupuesto (Dipres), la recaudación tributaria neta del Estado aumentó el año pasado un 9,6% con respecto al año anterior, con un aumento del 23,7% en la tributación a la minería privada y los aportes del resto de los contribuyentes. que avanzó un 8,6%. Entrando en detalle, el impuesto a la renta registró una variación del 28% en el período.

En el otro extremo, lo recaudado por IVA se contrajo un 3,6% el año pasado, de la mano de una fuerte ralentización del consumo total por la normalización tras unos años excepcionalmente altos en 2020 y 2021 por las retiradas anticipadas de los fondos de pensiones y las ayudas estatales a hacer frente a la pandemia.

La economista de la OCEC de la UDP, Carolina Molinare, explica que la recaudación de impuestos vía IVA se vio afectada, aunque en menor medida de lo esperado, en su participación en el PIB total (9,2%), que fue inferior al impuesto a la renta (10,1%) para 2022.

De cara al futuro, anticipa que se mantendrá el mayor peso de la renta frente al IVA como proporción del PIB, ya que la reforma tributaria preveía recaudar el 0,6% del Producto en el régimen con ajustes en los impuestos personales y la desintegración del sistema, “mMientras que no se esperan cambios en la recaudación del IVA. De este modo, se debe mantener en el mediano plazo la proporción de mayor recaudación de IVA con respecto al PBI vs impuesto a la renta con respecto al PBI”.

La economista de LyD, Macarena García, explica que en 2022 sucedieron dos cosas principales que afectaron a estos datos: la primera es que cayeron tanto el consumo duradero como el no duradero (-16% y -0,7%, respectivamente), como consecuencia del ajuste de la economía, lo que redujo la recaudación del IVA.

la segunda es que la recaudación del impuesto a la renta aumentó “significativamente” para una parte de la recaudación del impuesto al litio, que ingresaron vía impuesto a la renta y específicos a la minería.

“Estos dos efectos no son permanentes, pero podrían durar un tiempo, ya que se espera que el consumo vuelva a caer este año para permanecer casi sin crecimiento en los años venideros (Informe de marzo), mientras que los altos ingresos del litio también deberían durar años más, tal vez no. tan alto como el año pasado, pero de forma relevante”, detalla.

De cara al debate fiscal que continuará en los próximos meses, El socio de Bustos Tax & Legal, Claudio Bustos, cree que es una “buena oportunidad” para analizar modificaciones y definir determinados mecanismos que permitan “disminuir la carga fiscal que soportan los consumidores finales a nivel del IVA, especialmente los de menores ingresos”.

“Hay que tener en cuenta que el IVA es un impuesto regresivo, por lo que su efecto a nivel de la carga tributaria es más intenso en las personas de menores ingresos, ya que destinan una mayor proporción de dichos ingresos al consumo. En este sentido, el podría analizarse la posibilidad de introducir un subsidio directo a las personas, consistente en la devolución total o parcial del IVA que soportan en la adquisición de artículos de primera necesidad, como alimentos de la canasta básica, medicamentos y otros artículos similares”, considera.

#impuesto #renta #supera #IVA #recaudación #por #primera #vez

Si quieres leer el artículo original puedes acceder desde este link:

Artículo Original

{kind=link}