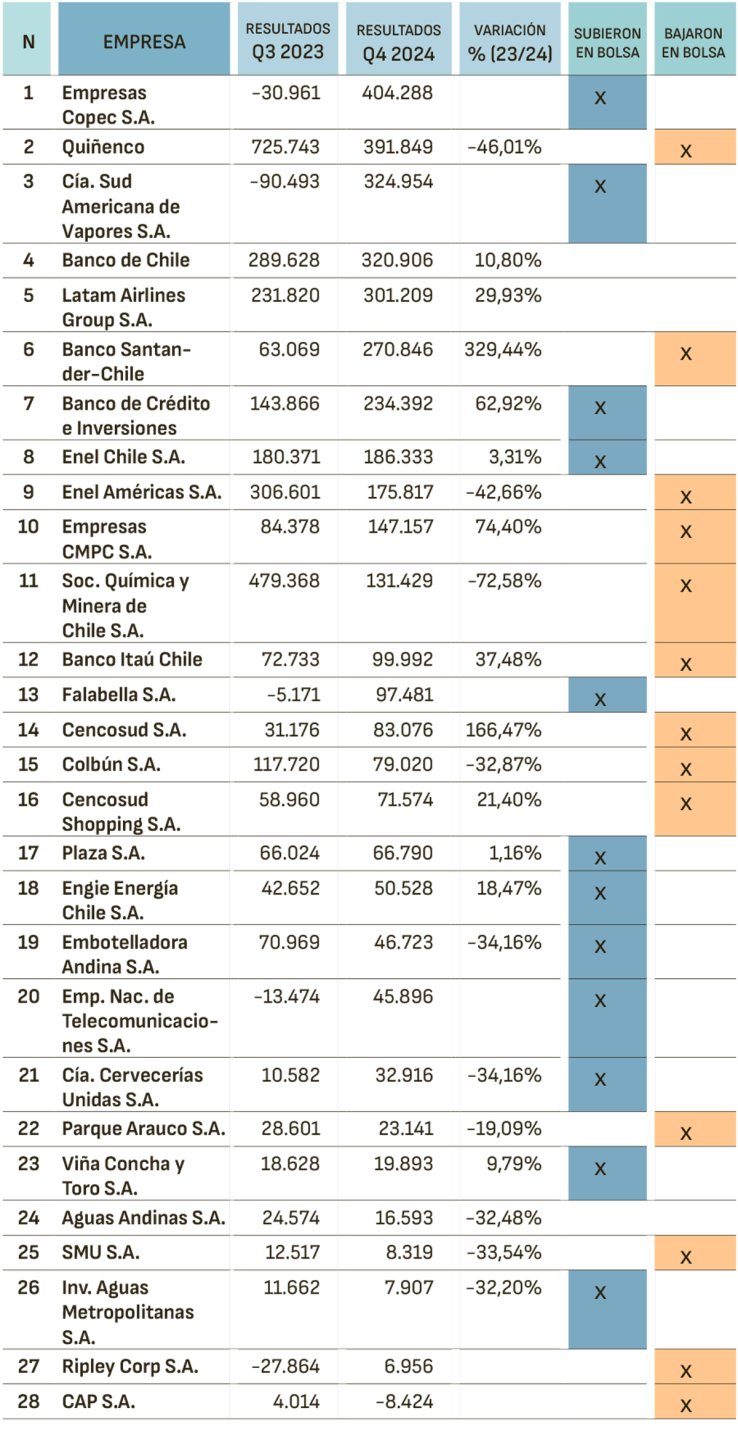

Los buenos resultados no son suficientes. Sirven, pero no son suficientes para incrementar la valoración de las empresas del IPSA. Con la publicación de los estados financieros de Quiñenco, esta semana se completó el listado de las 28 firmas que integran el índice. Y los números fueron, en general, buenos.

¿Se tradujo eso en un impacto positivo en el mercado de valores? Al revisar el comportamiento de las acciones de estas empresas, se observa que no existe correlación entre el aumento de las ganancias y el precio en papel.

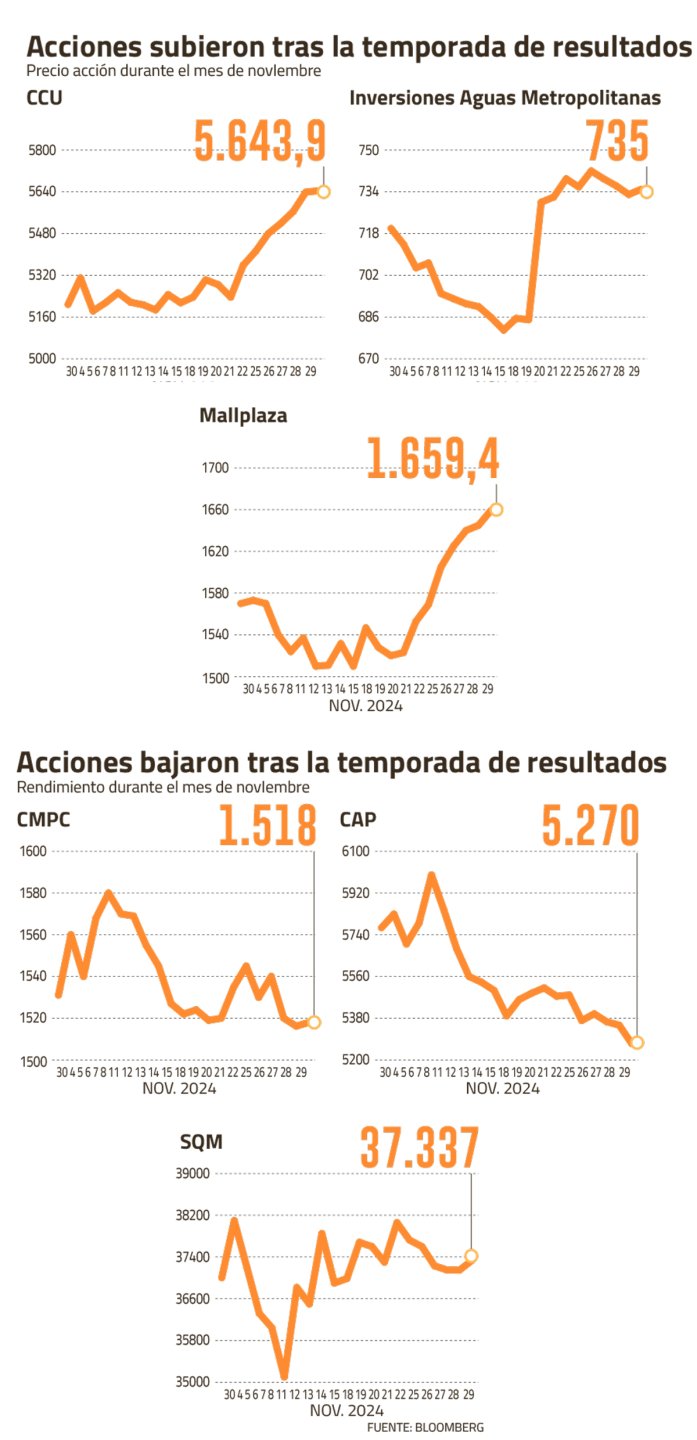

Las acciones de 13 de las 28 empresas subieron en los cinco días siguientes a la publicación de los resultados, pero muy levemente (Copec, Vapores, BCI, Enel, Falabella, Plaza, Engie, Andina, Entel, CCU, Aguas Andinas y Concha y Toro). y IAM). En la mayoría de los casos la trayectoria de la curva siguió la tendencia de los días anteriores.

En otros 12 casos, en tanto, hubo pequeñas caídas, con la misma tendencia anterior, es decir, retomando el rumbo anterior (Banco Santander, Enel Américas, CMPC, SQM, Banco Itaú Chile, Cencosud, Colbún, Cencosud Shopping, Parque Arauco, SMU, Ripley Corp y CAP). De los tres restantes, en dos prácticamente no hubo variación (Banco de Chile y Latam) y, el último en reportar, Quiñenco, mostró ayer un pequeño incremento que no permitió inferir una tendencia.

Evidentemente lo anterior no quiere decir que los resultados no cuenten para el IPSA. El subgerente local de Renta Variable de Grupo Security, Nicolás Libuy, considera que, si bien el nivel de rentabilidad de las empresas, medido en ratios como el margen Ebitda, tiene un peso importante -ya que pueden reflejar la capacidad de generar retornos sostenibles e incidir en los múltiplos demandados- por parte de los inversores -, “esto tiene que ir acompañado de perspectivas favorables de cara al futuro, ya que los efectos a muy corto plazo tienen un impacto limitado en las valoraciones”.

De los resultados trimestrales destacan los casos del sector de centros comerciales, Latam Airlines y Enel Chile “donde las empresas mostraron una notable mejora en sus resultados, desencadenando algunas mejoras en las perspectivas y aumentos en las valorizaciones”, que contuvieron mayores ajustes en el IPSA.

Para el gerente de estrategia accionaria de LarrainVial Research, Luis Ramos, “la última temporada de resultados ha sido positiva para nuestra muestra de empresas chilenas bajo cobertura”. Se destaca que las empresas continuaron reportando una sólida dinámica de resultados a nivel operativo y neto, aunque también hubo espacio para sorpresas, especialmente en el resultado final, que se explicó principalmente por sorpresas en los márgenes. Los sectores con mejor desempeño fueron Celulosa, Transporte y Financiero.

Francisco Domínguez, analista senior de Estudios de Banca Corporativa y de Inversión de BCI Corredor de Bolsa, explica que las empresas que tienen mayor impacto en el IPSA “son las que tienen mayor peso en el índice y mayor impacto en la EPS (unidad del precio por acción). . En este sentido se destacan SQM, Banco de Chile, Banco Santander, Copec, Falabella, Cencosud y Latam Airlines, entre otros”. Añade que por parte de los bancos continúa un aumento significativo de los beneficios.

“En materia de commodities, los resultados de SQM estuvieron por debajo de nuestras expectativas. Por el lado del comercio minorista, considerando Falabella y Cencosud, el sector presentó una expansión en resultados”, indica.

Pero, de todas maneras, la aguja se movió poco en el IPSA. Y las razones tienen que ver con factores externos o macro, pero también con el hecho de que los inversores ya tenían una cierta noción de cómo iban los resultados de las empresas.

Según Domínguez, los resultados estarían “relativamente acordes con el consenso y el IPSA lo internalizó”. Agrega que “en nuestra estimación de resultados para el tercer trimestre contemplamos una expansión de la utilidad en pesos de 16,8% año a año y los resultados estuvieron en línea con nuestras expectativas”.

Los otros factores

Aunque los inversores siguen de cerca los resultados de las empresas, el entorno es lo que capta la atención e influye directamente en las valoraciones bursátiles. Luis Ramos afirma que las empresas chilenas podrían enfrentar un entorno desafiante en el futuro, por lo que la resiliencia será un atributo buscado por los inversionistas. “Las empresas deben redoblar esfuerzos para que sus beneficios muestren movimientos asincrónicos con la macro”, indica, añadiendo que esto será posible en la medida que sigan haciendo más eficientes sus operaciones y optimice sus estructuras de capital. “Hoy más que nunca, las empresas deben proteger sus ventajas competitivas y buscar visibilizar sus compromisos con la creación y distribución de valor a sus accionistas, elementos claves para seguir captando la atención de los inversores, en un escenario macroeconómico que luce convulso”, afirmó. enfatiza.

Los analistas también observan de cerca el impacto de variables como las tasas de interés, el dólar y el precio del cobre en las empresas. Con un seguimiento permanente de estas variables, sus predicciones sobre los resultados se han acercado bastante a sus expectativas.

Es así como, al comentar las cifras del último trimestre, Nicolás Libuy, indica que una mayor estructura tarifaria ha significado una mayor presión sobre los gastos financieros en los últimos informes pero también, en ciertos sectores, implicó un mayor requerimiento de capital de trabajo, lo que se financió con deuda de corto plazo, a tasas menos convenientes, así como, en algunos casos, con un uso más intensivo de efectivo, afectando ambas la liquidez de las empresas.

Eso es lo que, en parte, explicaría los mayores niveles de deuda de los últimos años. “Lo positivo de este tercer trimestre es que estamos viendo un ligero desapalancamiento respecto al trimestre pasado, y refinanciaciones a plazos superiores a tres años”, explica. Además, aunque los gastos financieros siguen creciendo a doble dígito año tras año, se ve una mejora respecto a 2022 o 2023. “Sin embargo, el nuevo contexto cambiario frenaría estas mejoras, tanto por la conversión cambiaria de la deuda denominada en dólares , así como tasas que no disminuirían a la velocidad que se estimaba”, explica.

Cobre, siempre cobre.

Es conocida la alta correlación entre el precio del cobre y el IPSA, porque se puede esperar un mejor desempeño de la economía local, impulsando el consumo. Sin embargo, afirma Libuy, “ha habido períodos donde la correlación se rompe y otros factores locales, como la incertidumbre, prevalecen, por lo que consideramos que su mayor efecto se traduce en su impacto sobre el tipo de cambio y la inflación”.

Todos los analistas mencionan otro tema relevante: la reconfiguración del escenario internacional, muy importante para las bolsas emergentes. En particular, el ascenso de Donald Trump como presidente de Estados Unidos -dice Luis Ramos- tendrá implicaciones en la trayectoria del dólar global, las tasas largas y el crecimiento fuera de ese país.

Y su diagnóstico para las economías emergentes y los mercados bursátiles no es optimista. “Empezando porque la historia sugiere que los procesos de apreciación del dólar global tienden no sólo a tener un impacto a través de menores rendimientos por moneda, sino que suelen ir acompañados de presiones sobre los múltiplos de valoración. En ese sentido, consideramos que la bolsa chilena tendrá que navegar por vientos internacionales que no soplarán a su favor”, concluye.

{kind=link}