A pesar del complejo escenario que ha enfrentado Enel Chile este año, el mercado sigue viendo con buenos ojos a la compañía. ¿La razón? Hay varios: un perfil de ingresos y ganancias estable y el hecho de que, a pesar de la baja valoración de sus acciones, tiene una alta rentabilidad por dividendo. Todo ello la convierte en una atractiva oportunidad de inversión para inversores a largo plazo.

La incertidumbre generada por el anuncio de un proceso administrativo para el vencimiento de la concesión de Enel Distribución en la Región Metropolitana ha pasado a un segundo plano tras los buenos resultados mostrados en septiembre y las jornadas informativas para inversores, ambas de la matriz en Italia, el lunes. , y de Enel Chile este jueves en el Investor Day 2024, donde se anunció el Plan Estratégico 2025-2027.

Los estados financieros a septiembre trajeron buenas noticias y fueron calificados como “sólidos” por el mercado. La firma obtuvo una ganancia de $418.091 millones (alrededor de US$ 466 millones), lo que representa un aumento del 52% respecto a los $275.658 millones del mismo periodo de 2023. El Ebitda consolidado también creció, alcanzando los $941.558 millones, con un aumento del 46%. en comparación con 2023. Los fundamentos fueron una mejor hidrología, un mix de generación más eficiente y mayores ventas de energía, parcialmente compensados por menores ventas de gas, según la empresa.

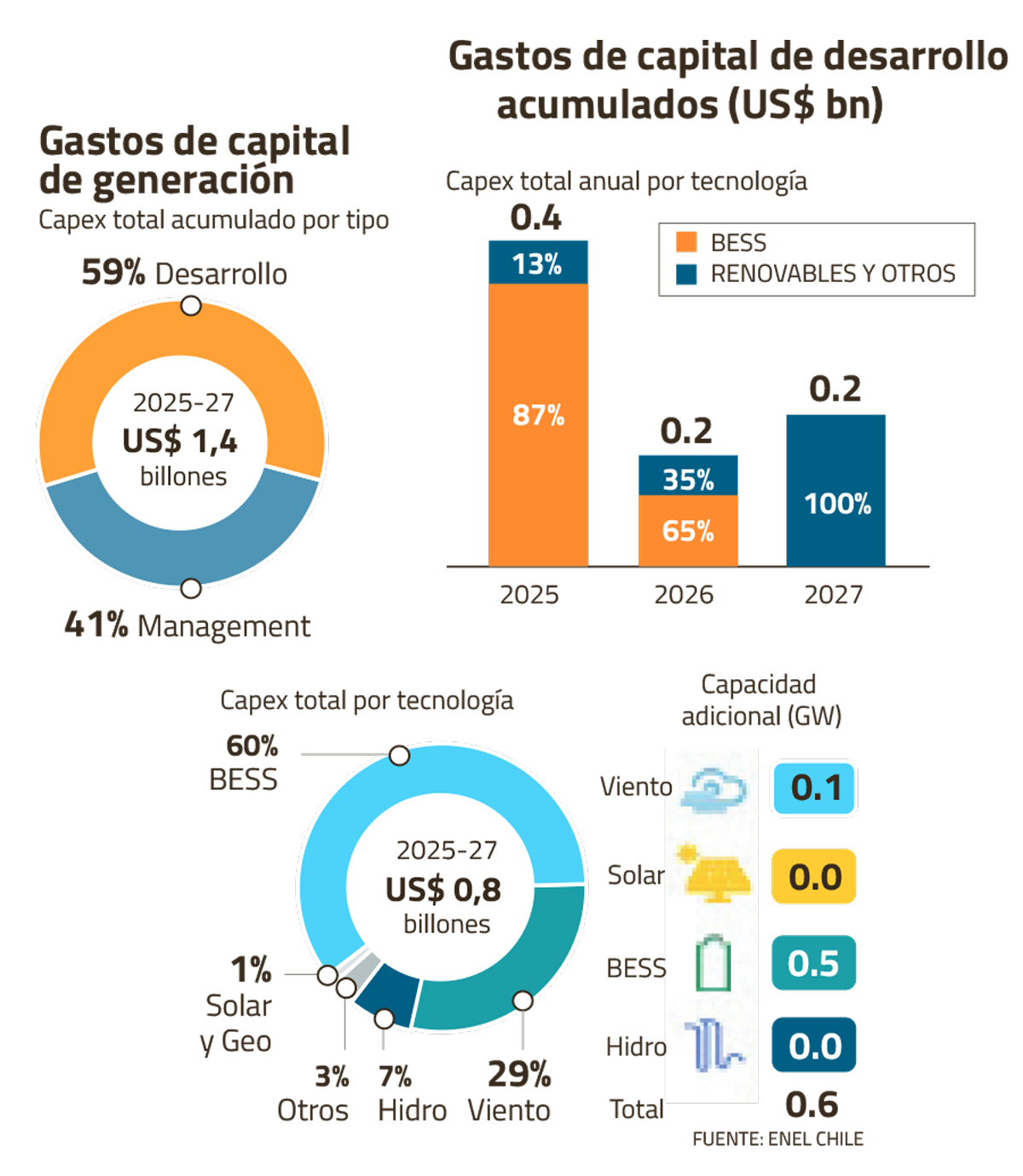

Aunque el principal anuncio del Investor Day fue la reducción del plan de inversiones para los próximos tres años, la noticia no fue mal recibida. La cifra para los años 2025, 2026 y 2027 pasó de US$ 2,3 millones del plan anterior a US$ 1,8 millones, indica Aldo Morales, subgerente de estudios de renta variable de BICE Inversiones, quien agrega que la principal reducción se observa en 2026 , en el segmento de renovables. “Probablemente se esperaba una contracción en el segmento de distribución, donde hay un panorama regulatorio más incierto, pero quizás en generación sea un poco más sorprendente, porque la compañía ha confirmado el atractivo de ese segmento en términos de inversión”, afirma.

Enel también informó los rangos de Ebitda que la compañía puede alcanzar en cada uno de los años del próximo trienio: US$ 1,4 mil millones y US$ 1,5 mil millones en 2025; de 1.300 millones de dólares a 1.500 millones de dólares en 2026; y de US$ 1.400 millones a US$ 1,6 millones en 2027. Según Francisco Domínguez, analista senior del sector eléctrico de Bci, estas proyecciones son “bastante interesantes” porque “la empresa establece métricas mucho más estabilizadas que las anteriores . Antes veíamos una pendiente que estaba un poco más presionada a largo plazo, ahora parece bastante estable”, afirma.

Otro punto que llamó positivamente la atención de los analistas es el alto porcentaje de inversión sustentable, que pasará del 34% este año a un 48% proyectado en 2027. Aldo Morales destaca que el foco principal está en proyectos de renovables no convencionales y de almacenamiento. sistemas (baterías). Los números son reveladores: la capacidad de almacenamiento en baterías (BESS) representa el 60% del presupuesto de gasto para 2025-27, seguida de la energía eólica (29%), y el resto corresponde a energía hidroeléctrica, térmica y comercial.

El plan de inversiones para el período, en tanto, contempla US$ 1.800 millones distribuidos en: 32% en renovables, 27% en sistemas de almacenamiento de energía (BESS), 23% para el negocio de distribución, 18% para nuestro parque térmico y 2% en Enel. X y otras inversiones.

Valorización

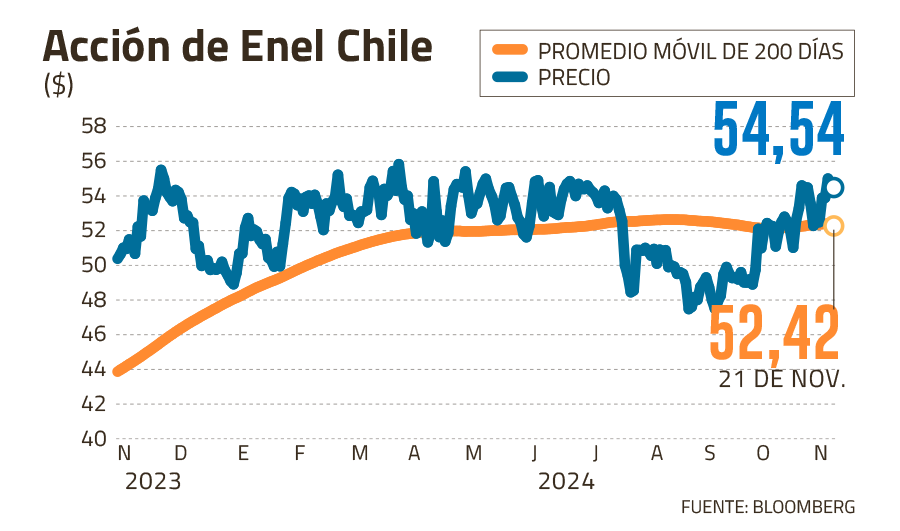

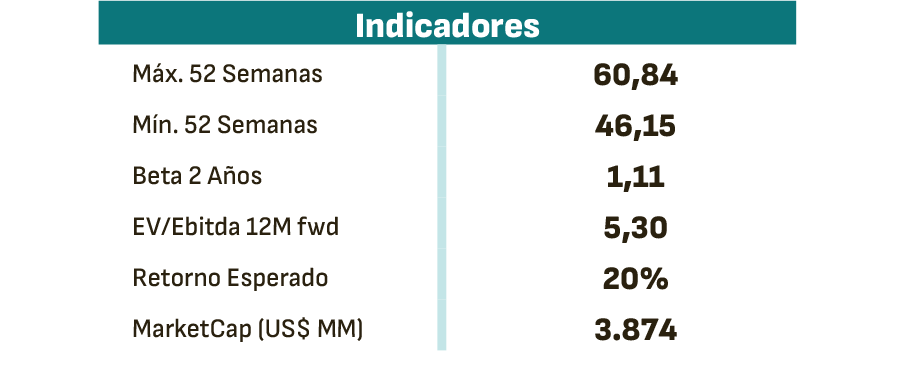

Estos días la acción de Enel se viene recuperando de sus mínimos del año, en septiembre, cuando se situaba en niveles de 48 a 49 dólares. El viernes rondaba los 55 dólares. En general, según varios analistas, la relación precio-beneficio es baja (4,64), por debajo del promedio de la industria, lo que sugiere que la acción puede estar infravalorada en relación con su potencial de ganancias, especialmente si se consideran las sólidas cifras de ganancias. Ebitda y utilidad neta de la empresa.

Morales está de acuerdo. “En relación a los múltiplos de valoración, también consideramos que la empresa cotiza con valoraciones descontadas, incluso en un rango de estimaciones conservador”, indica.

Sobre este punto, Francisco Domínguez señala que Enel Chile, a diferencia de otras eléctricas, aunque puede tener un ROE menor, porque incluye un segmento de negocio que las demás no tienen (que es la distribución y tiene un ROE más limitado). ), “aunque el indicador tiende a diluirse un poco, por otro lado”, añade, “eso también indica más estabilidad en la operación, porque las concesiones de distribución son a largo plazo y eso permite ampliar la previsión para el planes de operación y planificación trianual”.

A lo anterior, agrega que la cartera de clientes de Enel es de largo plazo. Lo que también contribuye a dar valor a la acción. “Parece una oportunidad interesante”, afirma.

Por ahora, el eventual impacto del cese de la concesión en la RM no es un factor determinante. Aún es necesario tener claro lo que sucederá. Según dijo el gerente general de Enel Chile, Giuseppe Turchiarelli, el proceso de cese de la concesión no ha iniciado, pues comenzaría en el momento en que el Presidente de la República emita un decreto abriendo el caso. Según cálculos de la industria y de los analistas, no habría claridad, al menos en los próximos 18 meses.

{kind=link}