Jaime Fernández (51 años), ingeniero civil industrial, tiene una carrera profesional vinculada a la banca y las finanzas. En el año 2000 comenzó a trabajar como operador de mesa de dinero en BancoEstado, luego pasó al Banco Internacional y posteriormente al HSBC Bank Chile, donde se desempeñó como operador de renta fija y derivados y administrador de balances. Regresó a BancoEstado en 2020 y, en los últimos años, ha liderado la Casa de Bolsa y la AGF. Hace apenas ocho meses asumió como director financiero de la entidad estatal.

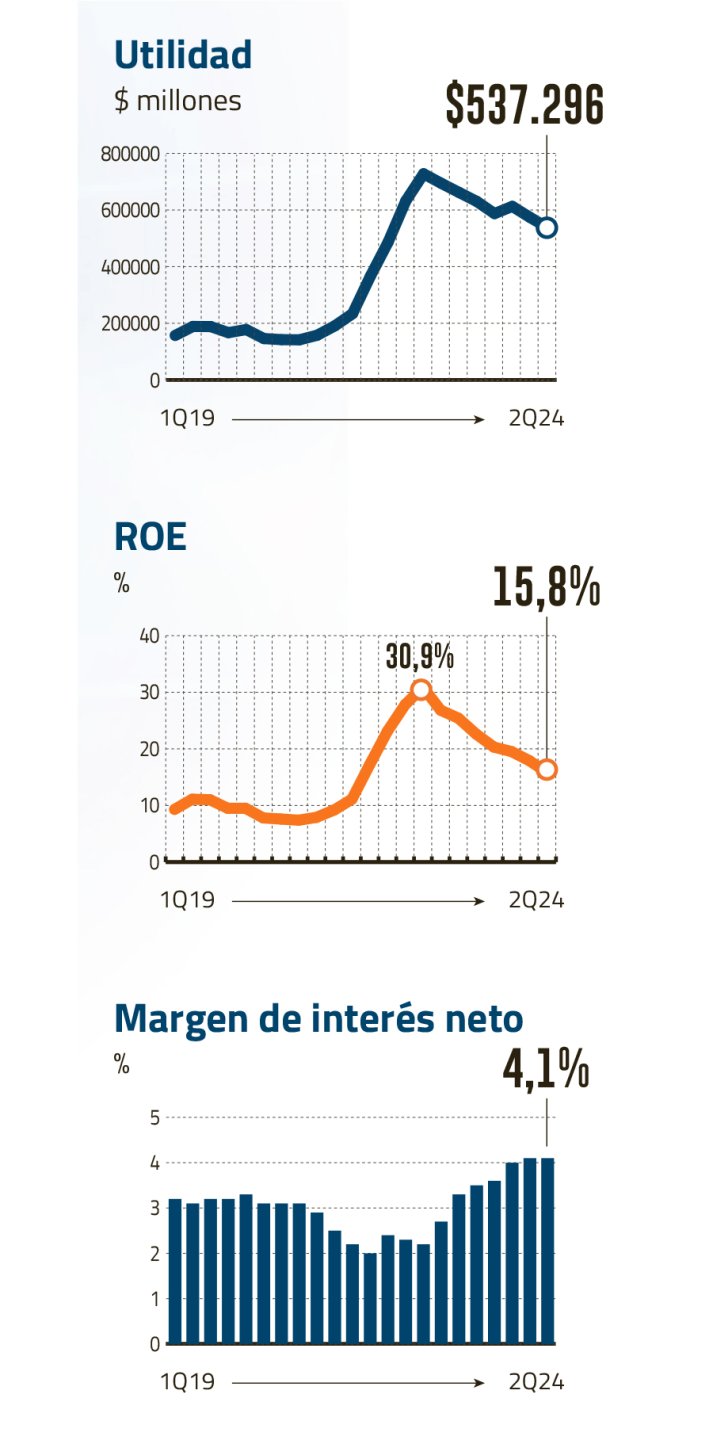

Fernández dirige las finanzas de la institución que ocupa la tercera posición de la industria en términos de participación de mercado en colocaciones y que viene de cerrar un 2023 histórico. El año pasado reportó ganancias por $612 mil millones y marcó un récord en aporte a las arcas fiscales.

“Hoy volvemos a la normalidad”, detalla el director financiero, explicando que el año pasado el resultado estuvo respaldado por las altas tasas de política monetaria presentes en el país, que impulsaron los márgenes de interés.

Respecto al desempeño de este año, BancoEstado reportó, al cierre del tercer trimestre, una disminución de 16,1% en su utilidad respecto al mismo período de 2023, explicado principalmente por mayores gastos operacionales, además de un menor resultado neto por intereses y reajustes. Mientras tanto, la rentabilidad sobre el patrimonio promedio cayó 5,4 puntos porcentuales, registrando un 15,32%.

Sin embargo, Fernández comenta que, al ser una institución con rol social, la rentabilidad no es necesariamente un indicador adelantado. “También analizamos cómo apoyar el crecimiento de diferentes segmentos del país, como las industrias y las personas. Nuestro papel tiene que ver con eso, más que con la rentabilidad”.

En cualquier caso, subraya que la caída de resultados no significa volver a beneficios inferiores a los 200.000 millones de dólares, como los que reportaba la institución antes de 2021.

“Un componente es el margen de intereses, pero otro es el crecimiento del banco, y ha habido una expansión del negocio. Cuando volvamos a la normalidad, los resultados bajarán, pero serán mejores que antes de la pandemia. El beneficio debería estar entre 400.000 y 500.000 millones de dólares”, detalla.

La expansión del negocio ha ido de la mano de una mayor participación de mercado en colocaciones y el avance de otras líneas de negocio, como medios de pago y convenios. Al cierre del tercer trimestre del año, la cartera de crédito creció un 3,9% respecto al cierre del año pasado. En detalle, gran parte del crecimiento provino de la cartera de vivienda, que creció un 7%, contrastando con el bajo dinamismo del sistema.

Sin embargo, el apoyo crediticio en tiempos difíciles ha tenido un impacto en los indicadores. La tasa de morosidad de BancoEstado alcanzó un 4,2% a septiembre, su nivel más alto en una década. ¿La razón? Principalmente un aumento en la cartera vencida de la cartera comercial, mientras que la cartera de consumo y vivienda se ha mantenido estable.

El nuevo escenario

-¿Cómo describe las condiciones financieras actuales?

-El escenario crediticio ha sido algo más contractivo; Sin embargo, vemos muchas señales de que puede volverse positivo en el futuro. En contextos desafiantes como el actual, los saludables índices de solvencia de BancoEstado nos han permitido mantener la oferta de crédito e incluso aumentar la participación de mercado, impulsando el crecimiento y cumpliendo un rol contracíclico.

-¿Es cuantificable el impulso que estas medidas han dado a la economía?

-Durante 2023, mientras la industria, sin considerar BancoEstado, se contrajo 2,3% real anual, BancoEstado amplió sus colocaciones un 3,3%. Esto, según nuestras estimaciones, habría contribuido entre un 0,7% y un 0,9% al crecimiento de la economía. Asimismo, durante los primeros tres trimestres de este año, BancoEstado ha seguido mostrando un mayor desempeño en comparación con la industria.

-¿Cómo impacta esto en los indicadores de morosidad?

-Al tercer trimestre de 2024, la morosidad y castigos de BancoEstado han aumentado respecto a inicios de año. Sin embargo, una parte importante de esta cartera de menor calidad está respaldada con provisiones, tanto específicas como adicionales, que permiten cubrir adecuadamente este deterioro.

-¿Cómo describiría la calidad de la cartera de clientes?

-Somos un banco generador de crédito por naturaleza. Más de 17 millones de personas tienen distintos tipos de cuentas en BancoEstado, lo que equivale aproximadamente al 90% de la población adulta. Por tanto, tenemos un perfil de cliente mucho más universal. Aunque siempre hay que estar revisando los indicadores de riesgo, creemos que nuestra cartera tiene cifras muy sólidas y solventes.

-A septiembre la ganancia es un 16% menor que el mismo periodo de 2023. ¿Cómo ve los resultados de este año?

-En 2023 y en lo que va de 2024 hemos tenido excelentes resultados, lo que nos ha permitido hacer aportes súper importantes al Tesoro, tanto desde el punto de vista de impuestos como de retiro de utilidades. Si miramos el mundo del crédito, por supuesto que en las cifras globales ha habido una pequeña contracción del crédito; Sin embargo, los ratios del banco no han caído mucho. En cuanto a la caída de los beneficios, está relacionada con los niveles de tipos. Venimos de un escenario donde la tasa de política monetaria estaba por encima del 10%, y ahora estamos en escenarios donde tenemos tasas de política cercanas al 5%; Por tanto, el margen de interés se reduce junto con los tipos de mercado. Pero la disminución de ingresos está absolutamente dentro de lo proyectado; Esto incluso está contemplado en el presupuesto.

-¿El fraude multimillonario de más de 6.100 millones de dólares afectará los resultados financieros?

-El fraude informático sufrido por BancoEstado no tuvo impacto financiero en nuestra institución. El seguro ha sido activado y se espera recuperar los daños materiales con las medidas cautelares del juicio penal. Siempre es necesario reiterar que este delito, del que fue víctima BancoEstado, no afectó de ninguna manera los fondos ni datos personales de los clientes, ya sean personas naturales, empresas o instituciones.

Financiamiento hipotecario

-¿Cuáles han sido las principales tareas que está realizando BancoEstado para facilitar el acceso a la vivienda?

-A nivel consolidado, este año hemos entregado 40 millones de UF en créditos hipotecarios y esperamos, a fin de año, llegar a 50 millones de UF. Esto equivale a que hemos emitido hasta el momento más de 24.000 créditos hipotecarios, lo que representa un tercio del total otorgado por la industria. La fuerte presencia de BancoEstado se da en medio de la buena calificación crediticia que posee, lo que le permite obtener financiamiento marginalmente más barato que nuestra competencia y traspasarlo a los clientes.

-¿Cómo ve el futuro del coste del crédito?

-Estamos en el proceso de normalizar la tasa de política monetaria. Evidentemente, esto dependerá de las condiciones económicas del momento, pero claramente, con estos escenarios más normales y con escenarios de inflación mucho más controlada, los tipos de interés deberían tender a la baja. Y eso, finalmente, debería trasladarse a los clientes para que tengan mayor acceso a crédito u ofertas más convenientes.

-Las elecciones en EE.UU. hicieron subir los tipos a largo plazo, ¿es más complejo el panorama?

-Por supuesto que eso cambia. Pero era algo que el mercado venía anticipando, y si bien es cierto que los efectos de los primeros días fueron más fuertes, hemos visto que el mercado ha vuelto a la normalidad. En cuanto a los tipos, evidentemente es difícil de anticipar porque tendrá mucho que ver con las cosas que Trump quiera promover. Si lo vemos en el Gobierno anterior, no necesariamente todas las cosas que quiso impulsar en un principio fueron las que se aprobaron y se convirtieron en leyes.

Se acerca el próximo “colchón” de capital para los bancos

-Esta semana, el Banco Central revisó el Requerimiento de Capital Contracíclico (CCR). Si bien se mantuvo en 0,5%, informó que evaluará elevarlo a 1%. ¿Qué significa eso para BancoEstado?

-Esto significa que se pide a los sectores bancarios que posean más capital, para preservar la estabilidad y la solvencia de las empresas a largo plazo. En cuanto a cómo nos preparamos, es difícil hacer algo tan adelantado a lo normal, ya que depende mucho del ciclo económico y del crecimiento. Sin embargo, para cumplir con este posible requerimiento se utilizan estrategias combinadas, y evidentemente está relacionado con posibles emisiones de deuda, como bonos AT1, obtención de algunas garantías multilaterales para créditos y revisión de clasificaciones de riesgo.

-¿Cuánto impactará en los resultados de BancoEstado?

-Es difícil estimar si esto podría tener finalmente un efecto directo en los resultados. Aunque la primera lectura podría ser un efecto negativo, estas restricciones resultan en una empresa más solvente en el largo plazo y con mayor capacidad de crecimiento.

{kind=link}