La menor actividad económica y las altas tasas de interés se dejaron notar en los resultados bancarios durante los primeros trimestres de 2024, pero de cara a fin de año, y, especialmente de cara a 2025, se observa una importante recuperación.

Según los analistas que siguen las acciones bancarias, las sucesivas reducciones de la tasa de política monetaria deberían impulsar las ganancias y la rentabilidad de los bancos locales.

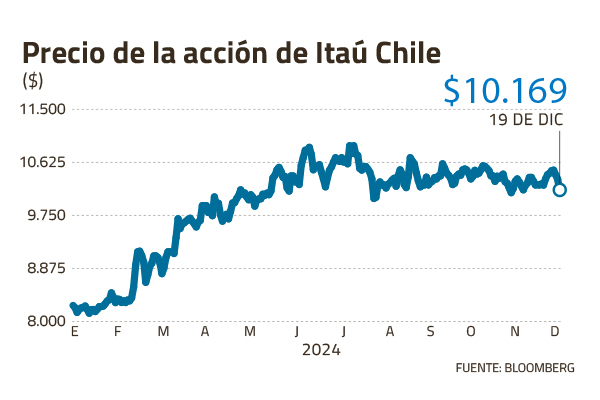

Por eso las actuaciones de este sector están en el punto de mira de los departamentos de estudio. Una de ellas es Itaú Chile, de capital brasileño, que opera en Chile y Colombia, y que ha enfrentado una serie de cambios corporativos en los últimos años. Sus acciones cotizan actualmente a 10.345 dólares, pero las apuestas de los analistas le dan un potencial de subida de hasta el 41% en su visión de doce meses.

¿La clave? La recuperación económica de Colombia -donde controla casi el 3% del mercado- y su exposición a segmentos con mejores márgenes. Así, la acción de Itaú subió un 23% este año, pero todo indica que tiene impulso para seguir apreciándose en los próximos meses.

![]()

Perspectivas macroeconómicas favorables

En su informe trimestral sobre los bancos andinos, Banchile destaca que “se espera que los bancos se beneficien de condiciones macroeconómicas favorables en 2025, caracterizadas por un crecimiento económico estable, una inflación decreciente y tasas de interés más bajas. Esta dinámica debería respaldar una recuperación del crecimiento de los préstamos, impulsada por la mejora de las condiciones crediticias. Es probable que mejorar la calidad de los activos y reducir el costo del riesgo mejore la rentabilidad, posicionando a los bancos para un crecimiento sostenido y una mayor resiliencia”.

Esto, a pesar de que los resultados del sector bancario podrían seguir presionados durante 2025 debido a un menor margen de interés neto por el fin del programa FCIC (línea de liquidez brindada por el Banco Central durante la pandemia) y la disminución de la inflación. (4,8% en 2024 vs. 3,8% en 2025).

Según un informe de LarrainVial, la normalización macro ha permitido que los resultados de los bancos vuelvan a ser impulsados por la actividad crediticia y no por la inflación: “La capacidad de Chile para restaurar su estabilidad institucional y ordenar sus finanzas (reducción del déficit en cuenta corriente, normalización de inflación y consolidación de cuentas fiscales), nos permite seguir siendo optimistas sobre la recuperación económica del país, que esperamos sea impulsada por la demanda interna a partir del cuarto trimestre, la capacidad de reactivar el crecimiento en los segmentos de mayor margen y restaurar el mix de sus. préstamo carteras serán clave para mejorar los resultados de los bancos.

![]()

Colombia, foco en consumo y contención de costos

Para Banchile, una de las razones de las buenas perspectivas de Itaú Chile hacia 2025 es la recuperación de su operación colombiana.

“Proyectamos que el banco presentará un crecimiento en su retorno sobre capital en sus operaciones en Colombia desde 1,3% en 2024 a 5,4% y 8,7% en 2025 y 2026, respectivamente. En el corto plazo, este crecimiento se explica principalmente por un mayor margen de interés neto, debido a un menor costo de financiamiento y, en el mediano plazo, por un menor costo de riesgo, en línea con un escenario macroeconómico más favorable en Colombia. “, señalan desde la correduría, donde apuestan por un precio a doce meses de 13.900 dólares, con una valoración cercana al 40%.

En LarrainVial señalan que el control de gastos ha sido una palanca positiva en Itaú Chile, destacándose por encima de sus pares. Las reducciones de costos en sucursales y personal han sido especialmente notables en Colombia en los últimos años, apoyando la recuperación de esa operación.

La corredora agrega que, después de años de cambios de estrategia, finalmente parece que Itaú ha dado en el blanco en Colombia, donde una estructura corporativa adecuada, una mejora macro y menores costos de financiamiento lo favorecen para 2025. El precio objetivo de LarrainVial para Itaú Chile es 14.500 dólares, una ventaja de más del 40%.

Mejoras en su combinación de crédito y eficiencia

En su última presentación ante analistas, Itaú Chile destacó que uno de los pilares de su mejora operativa tiene que ver con un mix crediticio más equilibrado, que favorezca su rentabilidad.

Si en 2019 el negocio hipotecario representó el 22,7% del total de sus colocaciones, a septiembre de 2024 este segmento alcanzó el 30,5%, aunque aún por debajo del 37% que exhiben sus pares. La cartera comercial, muy relevante en su mix crediticio, cayó del 66,7% antes de la pandemia al 58,9% a septiembre de este año.

Y los ratios de eficiencia también arrojan buenos datos, lo que avala la estrategia de la empresa. Si en 2019 el indicador de Itaú Chile alcanzó el 53% (frente al 46,7% de sus competidores), a septiembre su desempeño fue mucho mejor: 40,5%, frente al 41,4% de sus pares.

{kind=link}