Economia

Las últimas esquirlas del conflicto entre las exchanges de criptos y la banca

La aviación mundial se encuentra convulsionada por el atraso en la entrega de aviones por parte de Boeing y Airbus, lo cual ha obligado a la industria a redireccionar sus naves de cara al comienzo de la temporada alta en el hemisferio norte y al aumento de la demanda por vuelos.

Además, este escenario se da en un momento de recuperación de la industria, luego de ser duramente golpeada durante la pandemia. Según el último reporte de IATA, se espera que este año se alcance la cifra récord de 4.700 millones de pasajeros, unos 200 millones más que en 2019 y que los beneficios netos de la industria aérea este año alcancen a US$25.700 millones.

Chile no está ajeno a esta coyuntura. A la fecha hay cuatro aerolíneas de bandera extranjera que llegan al país que decidieron suspender vuelos directos para redireccionar los aviones a otros destinos. La decisión se tomó hace meses, pero comenzó a tener efecto en estos días.

Un invierno con menos vuelos non stop

Este año se han sumado una serie de eventos que están dejando a esta parte de Sudamérica con menos vuelos procedentes del hemisferio norte. A la escasez de aviones se sumó el aumento de la demanda en el hemisferio norte producto de las vacaciones del verano boreal y las Olimpiadas en París, obligando a varios operadores a reestructurar sus rutas.

Air Canada, presente en Chile desde el año 2003, suspendió su vuelo entre Santiago y Toronto a partir del 1° de abril y lo retomará el 28 de octubre.

United Airlines, en tanto, suspendió el vuelo a Houston desde el 29 de marzo y lo retomará desde el 26 de octubre.

American Airlines hizo lo mismo con su ruta a Dallas/Fort Worth, la que retomará en octubre, quedando con un vuelo diario a Miami. Ahora destinará sus Boeing 787 Dreamliner a Ámsterdam, París y Roma, finalmente, Aeroméxico suspendió por segundo año consecutivo su vuelo a Ciudad de México entre marzo y octubre.

Según Edgardo Giménez Mazó, experto en tráfico aéreo y editor del portal especializado Aviacionline.com, esta situación se debe a los problemas de entrega de aviones, lo cual obliga a las compañías aéreas a mover sus máquinas donde les sea más rentable, sobre todo en el verano del hemisferio norte, que es el más fuerte de ellos.

“Ellos dicen, no me queda otra que redestinar los pocos aviones que tengo, reducir mis operaciones en mercados más chicos, como el chileno, y enviarlos a aquellos que me resultan más rentables, sobre todo ahora que buscan recuperarse de los efectos de la pandemia”, explicó.

Agrega que no solo Chile se ha visto afectado por este tema. American Airlines también suspendió sus vuelos desde Buenos Aires, mientras que en Colombia y Perú se repite este mismo fenómeno con distintas aerolíneas.

El asunto ya fue objeto de discusión en la conferencia de IATA Wings of Change 2024, que se realizó en Santiago el pasado 10 y 11 de abril.

En el encuentro se dieron cita los principales actores de la industria, además de algunas autoridades de gobierno, como la subsecretaria de Turismo, Verónica Pardo Lagos, quien se mostró sorprendida por las medidas de las aerolíneas.

Al ser consultada por Señal DF, respondió que la industria aérea está atravesando dificultades a nivel internacional por la escasez de aviones y de tripulantes. Esta crisis ha llevado a algunas firmas del rubro a adoptar estrategias de negocios, por lo que están privilegiando la temporada estival en el hemisferio norte y dejando de operar algunas rutas hacia el hemisferio sur, que incluye nuestro país.

“Ante este escenario, que sabemos no son medidas definitivas por parte de las aerolíneas, hemos reforzados nuestras gestiones para coordinar a actores públicos y privados para seguir avanzando en la recuperación de rutas y frecuencias aéreas”, señaló Pardo.

Agregó que en el contexto de IATA Wings of Change 2024, “sostuvimos reuniones bilaterales con varias aerolíneas y reiteramos nuestro compromiso por mantener las condiciones favorables que tiene nuestro país en materia de cielos abiertos y los esfuerzos por impulsar campañas cooperadas de promoción internacional”.

Lo que dicen las aerolíneas

Alfredo Babún, regional manager de Air Canada, señaló que en el caso de esta aerolínea la decisión se tomó debido a “un problema estacional, pero se debe a la falta de aviones. Nosotros teníamos este año un plan de expansión bastante grande para Europa y esos vuelos iban a ser operados con los aviones nuevos de Airbus 321 extra long range que iban a llegar este trimestre, pero Airbus se atrasó y recién van a llegar en diciembre de 2025”.

Explicó que eso los obligó a mover las piezas del ajedrez, sobre todo ahora con la llegada del verano en el norte. “Obviamente tuvimos que suspender algunas rutas para poder operar esos vuelos a Europa. Además, la semana pasada empezamos a volar un nuevo vuelo desde Vancouver a Singapur que requiere un Boeing 787 Dreamliner, de fuselaje ancho, porque el vuelo dura 16 horas”.

Babún explicó que en diciembre de 2025 van a empezar a recibir 10 aviones Boeing 787-10 y más adelante llegarían 15 más. “A partir de diciembre de ese año vamos a estar en una posición más sólida, porque durante la pandemia dimos de baja 32 aviones de cabina ancha debido a que eran los más antiguos”.

En el caso de Aeroméxico, la suspensión se produce por segundo año consecutivo y al ser consultada la empresa respondieron escuetamente que “la ruta Santiago-Ciudad de México es de temporada. No tenemos comentarios adicionales al respecto”.

El año pasado, Aeroméxico transportó 48.355 pasajeros, una reducción del 54,6% respecto del año anterior. La aerolínea mexicana ha tenido que dejar en tierra varios de sus aviones Boeing 737 Max 9, luego del accidente de Alaska Airlines, a la cual se le desprendió una de sus puertas en pleno vuelo, con lo cual se inició un proceso de revisión de los aparatos. Esto significó para la firma mexicana la cancelación de vuelos y la puesta en marcha de medidas de flexibilidad consistente en reacomodos de vuelo.

Desde United Airlines remarcan que la decisión se debe a los retrasos en las entregas de aviones, lo cual se une al comienzo de la temporada alta en el hemisferio norte. Pero subrayan que es algo temporal y que, de hecho, la empresa acaba de abrir una nueva oficina en Santiago.

Explicaron que para suplir la carencia, están cubriendo el servicio con Copa Airlines hasta Panamá y desde ahí conectan con vuelos de United a Estados Unidos. La otra ruta es vía Sao Paulo, vía Latam, y desde ahí ofrecen vuelos a Chicago, Nueva York, Washington y Houston.

A nivel global, United ha resentido con fuerza la escasez de aviones.

De hecho, este miércoles, publicó en Estados Unidos sus resultados del primer trimestre y anotó una pérdida antes de impuestos de US$164 millones. En su comunicado culparon directamente a Boeing por dicha cifra, afirmando que refleja “el impacto de aproximadamente US$200 millones por la inmovilización del Boeing 737 Max 9, sin el cual la compañía habría reportado una ganancia trimestral”, dijo la empresa.

También dijeron que para este año esperaban recibir 183 aviones de fuselaje estrecho por parte de Boeing, pero luego la cifra se redujo a 101 y ahora sólo esperan 61 unidades.

En el caso de American Airlines respondieron que la medida forma “parte de la evaluación continua de nuestra red” y que continuarán ofreciendo un servicio diario a Santiago desde Miami. “Estamos contactando proactivamente a los clientes afectados para ofrecerles alternativas de viaje”, señalaron.

Según el portal Aviacionline.com, la aerolínea declaró que esta decisión responde a una reestructuración de la demanda, teniendo además a los retrasos en la entrega de nuevos aviones de largo alcance como un factor ineludible.

El origen del problema

Durante años Boeing se vanaglorió de un slogan que exaltaba su flota de aviones: “If it´s not Boeing, I’m not going” (si no es Boeing, no voy). Para su desgracia esa afirmación se ha puesto en entredicho después de dos accidentes con sus modelos 737 Max ocurridos hace cinco años y, posteriormente, un problema con una puerta en un vuelo de Alaska Airlines en el mismo modelo.

Según Reuters, las aerolíneas norteamericanas recibirán un 32% menos de aviones que lo previsto hace un año, dado que la gran mayoría depende del 737 Max de Boeing. E

En tanto, la europea Airbus también ha tenido problemas y se calcula que unos 650 modelos Airbus A320 no podrían ser utilizados este año debido a un defecto que debe ser inspeccionado por las autoridades, lo cual ha causado demora en sus entregas.

Boeing ha sido objeto de un exhaustivo escrutinio por parte de la Administración Federal de Aviación (FAA en inglés) la cual ha aumentado las exigencias técnicas afectando su cadena de producción y la entrega a proveedores.

De hecho, el regulador estadounidense afirmó que tras una auditoría a Boeing y su proveedor Spirit AeroSystems se encontraron múltiples incumplimientos a los requisitos de calidad de fabricación y se dio un plazo de 90 días a la empresa para elaborar un plan para solucionar estos problemas de calidad.

Según informa Financial Times, al menos media docena de aerolíneas norteamericanas y europeas han sostenido que sus planes para aumentar su capacidad están en duda. Los dardos se dirigen al CEO de Boeing, Dave Calhoum, a quien se culpa de haber puesto los retornos financieros por delante de la destreza en ingeniería. Debido a ello, la empresa dependió más de proveedores para fabricar piezas y se preocupaba más en el ensamblaje final.

En Europa, Airbus también ha registrado retraso en sus entregas debido a problemas de suministro y advirtió en febrero de este año que la demora sería de varios meses.

En este caso, los problemas se refieren a escasez de piezas, no por problemas de seguridad.

El director ejecutivo de Airbus, Guillaume Faury, dijo en febrero que estaba tratando de equilibrar la demanda renaciente de las aerolíneas con una cadena de suministro compleja. “Estamos tratando de encontrar el punto óptimo entre la demanda que tenemos y los muchos cuellos de botella”.

Impacto en las aerolíneas

Las demoras en las entregas ya han causado efectos en los resultados en algunas aerolíneas. Además de United, Southwest, una de las compañías low cost más importantes de Estados Unidos, advirtió que tendrá pérdidas netas en el primer trimestre de este año y que sus ingresos en todo 2024 serán inferiores a los previstos debido a la demora en las entregas de Boeing.

Ryanair, otra firma low cost, de Irlanda, dijo que pedirá una compensación a Boeing por los retrasos ya que eso la ha obligado a reducir sus previsiones de número de pasajeros y a considerar la cancelación de algunas vuelos durante el verano europeo.

El CEO de la empresa, Michael O’Leary señaló que “nuestro crecimiento se ha visto limitado porque no sabemos realmente cuantos aviones vamos a adquirir (…) hay un espectáculo de mierda en Seattle”, dijo.

La buena noticia es que la escasez de aviones, por ahora, no ha golpeado a las aerolíneas chilenas.

Latam Aitlines está operando con normalidad y abriendo nuevas rutas dentro del continente. No es casualidad, dentro de las negociaciones del Chapter 11 la compañía no sólo logró aviones con los precios probablemente más competitivos de la industria, también renegoció la llegada de futuros aviones, de hecho cuenta con una orden de aproximadamente 100 aviones Airbus que llegarán hasta 2029 y con precios competitivos.

Señal DF consultó a un representante de Sky Airlines sobre su situación y respondió que para ellos ya terminó la temporada alta (de enero a mediados de marzo) y recalcó no tener escasez de aviones y que no tienen contemplados ajustes de rutas o frecuencias por falta de aparatos.

#Mercado #aéreo #chileno #comienza #sentir #los #efectos #falta #aviones

Si quieres leer el artículo original puedes acceder desde este link:

Artículo Original

Los cambios gerenciales que ha vivido el Grupo Enel en Italia han ido más allá de sus fronteras y han alcanzado a sus filiales en todo el mundo. El lunes 1 de abril, el español Rafael de la Haza (45 años) asumió como gerente de administración, finanzas y control en Enel Américas. La fecha coincidió con el aterrizaje de la compañía en sus nuevas oficinas ubicadas en el Mercado Urbano Tobalaba (MUT), en Las Condes.

De la Haza es un rostro conocido en el Grupo Enel. En 2004 debutó en el mundo energético al llegar a la española Endesa, sin embargo, tras ser absorbida por la energética italiana, el ejecutivo se trasladó a las oficinas de ésta en Roma, donde se desempeñó como gerente de impuestos.

Su currículum es curioso, comenta. “Vengo de una familia que tiene muchos abogados y por inercia estudié Derecho. Fue la planificación tributaria la asignatura que me llevó a la parte financiera. ¿Cuál es el atractivo? Que es mucho más dinámico que el Derecho puro”, detalla. Más allá de leyes y números, los más de siete años que se desempeñó como investor relation de la empresa forjaron su preocupación por fortalecer los aspectos comunicacionales con el mercado financiero.

Enel Américas opera en siete países: Argentina, Brasil, Colombia, Perú, Costa Rica, Guatemala y Panamá. La principal preocupación para el CFO es concretar la salida de aquellos países que “no están alineados con la estrategia de la compañía”, tal como Perú, para así impulsar el traspaso a las energías renovables e independizarse económicamente de los commodities. El plan de desinversión que vive Enel Américas comenzó en 2022 y ha significado una recaudación de casi US$ 6 mil millones tras las ventas de empresas de generación y distribución en Argentina, Perú y Brasil.

De la Haza asume la gerencia de una compañía con una estructura financiera sólida, con márgenes y un apalancamiento más sanos que sus competidores de la industria. Pero la realidad económica de Enel América no está exenta de desafíos. En el corto plazo, proyecta usos de caja por alrededor de US$ 3.800 millones que permitirán optimizar y reducir el costo de su deuda -por la cual paga, según sus estados financieros, unos US$ 690 millones en intereses al año- y gestionar la deuda con el fondo de pensiones de Sao Paulo, ya que Enel Américas cuando compró la empresa de distribución se hizo cargo de pasivos por concepto de pensiones de sus trabajadores. Allí acumula pasivos por unos US$ 1.300 millones, según la información de su último Plan Estratégico.No es el único inconveniente que debe enfrentar en Brasil -que reporta más de la mitad de sus ingresos totales-. La Aneel (Agencia Nacional de Energía Eléctrica) inició un proceso disciplinario en contra de la compañía por apagones en Sao Paulo, los que le han significado propuestas de multas por alrededor de US$ 30 millones y lo sitúan en una delicada situación, ya que el vencimiento de las tres concesiones es en los próximos años, por lo cual están en juego 15 millones de clientes.

Y, mientras la salida de Perú está próxima a concretarse, la retirada de Argentina pareciera pausarse. En el país trasandino, Enel ya vendió dos centrales -Dock Sud y Costanera-, sin embargo, la venta de Edesur -su mayor inversión a nivel local- es una incógnita tras la llegada de Javier Milei a la Casa Rosada.

Qué hacer con US$ 3.800 millones

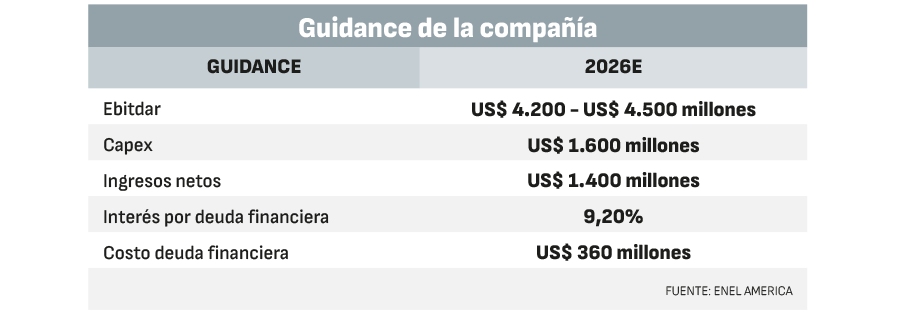

– En el marco del plan 2024-2026 hay identificados usos de caja por US$ 3.800 millones. ¿Cómo pretenden ocupar esos ingresos?

– Somos una compañía que está generando caja, que tiene un ratio de endeudamiento bajo y que puede gestionar su deuda, por tanto, estamos proyectando reducir la deuda más costosa en los países en los que operamos. Por ende, a través de un programa de gestión de pasivos, nos hemos planteado reducir la deuda con el fondo de pensiones de Sao Paulo, nuestra deuda más cara.

– Además del fondo de pensiones, ¿qué otra deuda en específico pretenden pagar?

– Hay identificados usos de caja de la totalidad de los fondos que vamos a recibir. En detalle, proyectamos destinar US$ 1.300 millones para otras deudas en Brasil, la cual es la más cara que tenemos al tener una tasa de interés promedio del 13,6%. Pero, también destinaremos US$ 600 millones para la amortización de un bono estadounidense que vence en 2026, mientras US$ 700 millones se destinarán a iniciativas que agreguen valor para los accionistas.

– En 2022 Enel anunció el inicio del proceso de desinversión, el cual ha significado ventas en Brasil, Perú y Argentina. ¿Cuándo proyectan dar por cerrado ese programa?

– Sin ninguna duda a lo largo de 2024. Ojalá sea en el primer semestre.

– Enel Américas cerró 2023 con un Ebitda de US$ 3.749 millones y una deuda de US$ 6.543 millones ¿Cómo se sitúan en comparación con los otros actores de la industria?

– Estamos viendo otros competidores con unos niveles de deuda que ante una situación de estrés tendrán menos flexibilidad para responder que Enel América. El nivel de endeudamiento cercano a las 1,5 veces nos da una flexibilidad para afrontar con éxito nuevas inversiones, con un menor costo financiero y mejor preparados para atender una situación de estrés que pudiera llegar en el futuro.

– Fitch Ratings establece que la compañía tiene una “solvencia sólida” ¿Cuáles fueron los pasos para lograr mantener los niveles de apalancamiento?

– Pues una disciplina financiera absoluta, es decir, mantener un equilibrio entre la caja que generamos, los dividendos que distribuimos, los riesgos que vemos implícitos a nuestro negocio. Es un equilibrio entre varios factores.

– ¿Las metas en nivel de endeudamiento son compartidas por el grupo?

– El grupo tiene un foco importante en la gestión de deuda, y desde nuestro lado efectivamente ayudamos a que ese objetivo sea factible. Desde Enel Américas creemos que indicadores que se mueven hasta las dos veces o dos punto algo son razonables para una compañía como la nuestra y de hecho así lo testifican las agencias de rating internacionales con las que trabajamos.

– En 2023 el capex de Enel fue sobre los US$ 700 millones, y para los próximos tres años pronostican un total de US$ 5.700 millones. ¿Eso significará un endeudamiento en el corto plazo?

– En el marco del plan esa deuda no aumenta o no aumenta de manera significativa, es decir, va a venir principalmente impulsada de la propia generación de caja de la compañía. Para el 2024, 2025 y 2026 hay un plan de inversiones relevante, pero con una disminución progresiva, ya que estamos teniendo una mirada muy selectiva de invertir en aquellos activos que efectivamente te den un retorno, que vaya a crear valor para la compañía.

Cotización en la Bolsa de Santiago

– Enel Américas tiene sede en Chile pero no tiene negocios operando en el país ¿Cuál es el sentido de que estén listados en la Bolsa de Santiago?

– Es un animal un poco extraño desde ese punto de vista. Si es o no el lugar acertado lo marca el mercado en función del tiempo. Pero me siento orgulloso de decir que gracias a estar basada en Chile ha sido una compañía que ha crecido mucho desde el punto de vista institucional, de gobierno corporativo, de cómo manejar sus finanzas y sus negocios y de cómo controla los riesgos de naturaleza financiera. El hecho de relacionarte con inversionistas con un nivel formativo como el que tiene el mercado chileno, para bien y para mal, hace que no sea fácil pero sí enriquecedor.

– Mientras Colbún y Enel Chile ofrecen a sus accionistas rentabilidad por dividendos superior al 10%, Enel Américas promedia un 1,06% ¿Proyectan aumentar esa cifra?

– Es una de las principales preguntas que a nosotros nos hacen los inversionistas. Enel Américas ha sido una compañía que viene de un período de crecimiento enorme. Nos gustaría darle al mercado todo lo que nos piden, pero el mercado tiene que entender que hay períodos de la compañía que vendrán acompañados de una rentabilidad más baja a cambio de una rentabilidad mucho más alta a futuro.

– ¿Subirá esa cifra en el corto plazo?

– En la medida en que bajas el costo financiero y sacas pasivos de la compañía, eso tiene un impacto directo en la base de distribución de dividendos. Por eso, la venta de activos va a generar plusvalías contables importantes que van a ir directo a la última línea de la compañía como beneficio extraordinario. Eso va a suponer una base de distribución de dividendos mucho mayor (…) No digo que en el futuro no haya que revisar la política de dividendos, pero hoy estamos identificando cómo esa caja tan grande que va a llegar puede eventualmente crear una mayor retribución para nuestros accionistas.

– Teniendo en consideración que Grupo Enel es propietario del 83% de esta filial ¿Cree que la escasez de free float (acciones que pueden negociarse públicamente) afecta el interés de nuevos inversionistas?

– El free float que tiene se ha ido reduciendo y esto impacta directamente en los volúmenes de trading diarios y puede impactar en el interés de algunos inversionistas. Nosotros tratamos de que sea una acción muy líquida, que su 17% de free float sea atractivo, pero evidentemente hay dinámicas de mercado que son innegables.

Independencia de los commodities

– ¿Qué supone desde el punto de vista financiero la conversión a energías renovables?

– Hemos hecho la reconversión a la transición energética de la compañía anticipándonos mucho a lo que iba a llegar. Hoy Enel Américas es una compañía en la que más del 90% de la capacidad instalada proviene de fuentes de energía renovable. Eso, desde lo financiero supone una estabilidad de los flujos de caja, porque prácticamente estás desligado de lo que pueden ser los impactos directos de los commodities, precios de gas, precios del petróleo. En definitiva, tener la posibilidad de trabajar con energías renovables que son predecibles te garantiza los flujos de caja.

– ¿Cuál es el mix de fuentes de energías renovables que más les acomoda?

– Nos sentimos cómodos siendo una empresa predominantemente renovable. Sabemos manejar todos los negocios y somos capaces de complementar todas las tecnologías renovables en función de las necesidades que puedan tener nuestros clientes en cualquier momento.

– Considerando que las hidroeléctricas representan casi el 60% de la generación de energía de Enel Américas ¿Qué costo financiero está teniendo para la compañía la sequía y el cambio climático?

– Desde el punto de vista del análisis de riesgo, hemos vivido fenómenos climáticos en la región que nadie esperaba y que han impactado nuestro negocio. En ese sentido, la tecnología está siendo fundamental para anticipar el impacto de esos fenómenos climáticos que estamos viendo en la región, y cómo desde el área financiera podemos ayudar a que sea factible anticipar las predicciones y cómo eso se traduce en las finanzas de la compañía.

Indicadores y referentes

- A quién sigue en el mundo de las finanzas

Son personas con las que uno ha tenido la oportunidad de aprender y con las que hemos vivido el día a día, las problemáticas de la compañía, el crecimiento de la compañía. Llevo más de 20 años en el Grupo Enel y mis referentes son personas que me han dado una claridad mucho más allá de lo que es la pura teoría. Te hablo, por ejemplo, de Alberto de Paoli, que ahora es nuestro responsable del área de Rest of the World y es exCFO del grupo, conoce muy bien la materia financiera y fue un gran impulsor de las finanzas verdes. Por otro lado, nuestro exCFO, Aurelio Bustilho. - Indicadores externos clave

El primero es el tipo de cambio. Somos una compañía que reporta en dólares, pero donde sus filiales operan y se consolidan en monedas locales. Una mala proyección te puede jugar una muy mala pasada, puedes llevar tus negocios de la mejor manera a nivel local, pero cuando eso lo conviertes a dólares y lo trasladas a un balance consolidado de un holding, se te puede caer todo ese buen trabajo por una mala planificación.

La inflación es otro indicador, ya que tenemos servicios externalizados, y eso al final es un impacto directo, a la vena, a lo que son los costos de la propia compañía.

Otro tema es el crecimiento. En Latinoamérica todavía está muy asociado a la demanda eléctrica, por lo que cuando aumenta el crecimiento de un país en paralelo lo hace la demanda de energía. - Desafío más importante

Hemos tenido desafíos muy importantes, que han sido proyectos muy bonitos y extraordinarios de M&A, que son los que te permiten ver toda la compañía end to end, es decir, no solo desde el punto de vista financiero, sino desde el punto de vista de negocio.

#Rafael #Haza #mercado #períodos #con #una #rentabilidad #más #baja

Si quieres leer el artículo original puedes acceder desde este link:

Artículo Original

Cómo fue el show de Karol G en el Estadio Nacional

Mercado aéreo chileno comienza a sentir los efectos de la falta de aviones

León y Cociña: la audaz dupla del cine chileno habla de su debut en Cannes

Ministerio del Medio Ambiente lanza Sistema de Compensación de Emisiones del Impuesto Verde

Telepizza pone en venta sus filiales en Latinoamérica, incluido Chile

GPM recomienda recortar la tasa en 75 puntos

-

Economia6 months ago

Economia6 months agoMinisterio del Medio Ambiente lanza Sistema de Compensación de Emisiones del Impuesto Verde

-

Economia4 months ago

Economia4 months agoTelepizza pone en venta sus filiales en Latinoamérica, incluido Chile

-

Economia4 months ago

Economia4 months agoGPM recomienda recortar la tasa en 75 puntos

-

Noticias4 months ago

Noticias4 months agoEl balance de la corrupción en el seno de los municipios

-

Economia10 months ago

Economia10 months agoSenadora Carvajal (PPD) exige al Gobierno que pago a 30 días incluya a municipios

-

Economia3 months ago

Economia3 months ago¿Arriendo asequible vía concesiones? | Diario Financiero

-

Noticias3 months ago

Noticias3 months agoClaudio Reyes: “Vamos a llegar al Senado, sabemos que ahí no tenemos los votos, tenemos que convencer a algunos parlamentarios de la oposición”

-

Noticias1 year ago

Noticias1 year agoCoitus interruptus: un relato de Jaime Bayly