Uno de los imprevistos de los últimos días es que volvemos a hablar de inflación. Hasta hace un par de semanas, la agenda estaba dominada por el resultado de las elecciones en EE.UU. y los recortes de tipos de los bancos centrales. Pero un aumento de las tasas de inflación en octubre puso en duda los escenarios previstos para finales de año.

Quizás el escenario más complicado sea el del Banco Central Europeo. El viernes 29, al final de la semana, se publicarán las primeras estimaciones de la inflación de la eurozona en noviembre. Días antes, el mercado recibirá las cifras de Alemania, Francia, España e Italia. Pero es el informe del viernes el que provocaría el mayor movimiento en los mercados europeos.

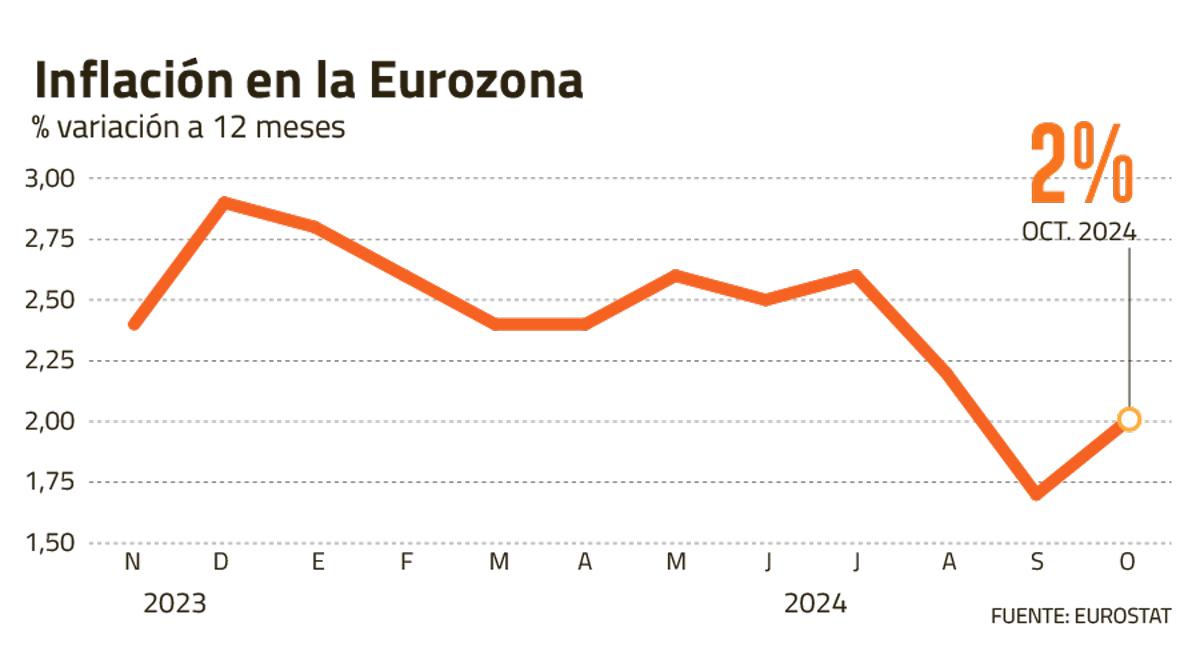

Después de la caída de la inflación anual al 1,7%, por debajo de la meta del 2%, en septiembre, la tasa subió en octubre (al 2%). Los analistas esperan un nuevo aumento consecutivo, que llevará la inflación anual al 2,4% y la inflación subyacente hasta el 3%.

El repunte se produce en un contexto de crecientes llamadas de atención por el encarecimiento del petróleo y el gas en Europa, como consecuencia de riesgos geopolíticos (guerra en Ucrania) y proyecciones de una temporada invernal especialmente fría que podría agotar los suministros. reservas.

Todo indicaría que el BCE pausará sus planes de próxima rebaja de tipos de interés, tras los recortes realizados en junio, septiembre y octubre por un total de 75 puntos básicos, hasta el 3,25%.

Sin embargo, las cifras recientes muestran un deterioro más rápido de la actividad, también en el ámbito de los servicios. Empresas como Ford y Bosch se sumaron a la lista de anunciar miles de recortes de empleos en Europa, especialmente en Alemania, en un mal augurio para el sector manufacturero. Mientras tanto, los índices PMI mostraron que el sector de servicios de la eurozona cayó en territorio de contracción en noviembre.

¿Qué pesará más en la balanza del BCE? El mercado cree de momento que el emisor de la eurozona optará por un nuevo recorte de 25 puntos en diciembre. Pero una cifra de inflación por encima de las expectativas, especialmente en la medición subyacente, podría aumentar las dudas.

Eso es lo que vimos en Wall Street, después de que se publicaran las cifras de inflación de octubre. Desde entonces, informe tras informe confirman la historia de una economía todavía con un dinamismo saludable que corre el riesgo de verse sobreestimulada si se apresura la flexibilización monetaria.

El último informe de solicitudes de desempleo mostró que las solicitudes iniciales de beneficios cayeron inesperadamente en la semana que finalizó el 16 de noviembre a 213.000, su nivel más bajo en siete meses. Mientras tanto, las ventas de viviendas usadas sorprendieron con un aumento del 3,4%, su mayor aumento mensual desde febrero.

Las cifras han llevado a un fuerte endurecimiento de las expectativas en torno a la Reserva Federal, y el mercado ahora da una probabilidad de casi 50-50 entre un recorte de tasas y una pausa en las tasas en diciembre.

Este contexto hará que las cifras que se reporten la próxima semana sean aún más relevantes, o tengan mayor capacidad de provocar variaciones significativas en el dólar y las acciones.

El martes 26, la Fed publicará el acta de su última reunión, y si el texto incluía alguna señal de que ya en la reunión de noviembre, los miembros del comité de política monetaria (FOMC) se sentían cómodos con recortes de 75 puntos básicos en la año reforzaría las apuestas por una pausa en diciembre.

Pero la atención se centrará en los informes del miércoles 27. Antes del feriado de Acción de Gracias, Wall Street recibirá la segunda estimación del PIB para el tercer trimestre de Estados Unidos, y los importantes índices de precios al consumidor (PCE), además de los ingresos y gastos personales de los consumidores en octubre.

El primer cálculo del PIB reveló una expansión del 2,8% en el tercer trimestre, ligeramente por debajo de las expectativas. En el caso del índice PCE, su medida subyacente registró un aumento del 2,7% en septiembre, por tercer mes consecutivo, mostrando signos de estancamiento en la caída de la inflación.

Un comportamiento similar en octubre, y un eventual aumento del gasto personal por encima de lo esperado, reforzarían los argumentos a favor de un sesgo más restrictivo por parte de la Reserva Federal, con un impulso directo para el dólar.

en la zona

En Chile, el Banco Central publicará el lunes las cifras de comercio exterior del tercer trimestre, así como informes sobre estadísticas del mercado financiero.

Todas las miradas estarán puestas en los informes que llegarán al final de la semana, cuando conoceremos la tasa de desempleo, además de los índices de producción industrial, manufactura, cobre y ventas minoristas de octubre.

Serán las primeras señales sobre el ritmo de actividad al inicio del último trimestre del año. En línea con los ajustes a la baja del crecimiento esperado para 2024, las proyecciones apuntan a una mayor contracción de la actividad manufacturera e industrial, y una desaceleración de la producción de cobre.

{kind=link}