Economia

Santander alista un despegue tras ajuste de sus márgenes

Javascript está deshabilitado en su navegador web.

Por favor, para ver correctamente este sitio,

habilite javascript.

Para ver las instrucciones para habilitar javascript

en su navegador, haga click

aquí.

La pandemia arreciaba en 2020, cuando el Banco Central proporcionó líneas de crédito especiales a las instituciones financieras para asegurar el buen funcionamiento del sistema, y Banco Santander Chile tomó una decisión que no ha dejado de impactar en su competitividad, pero que finalmente estaría quedando atrás.

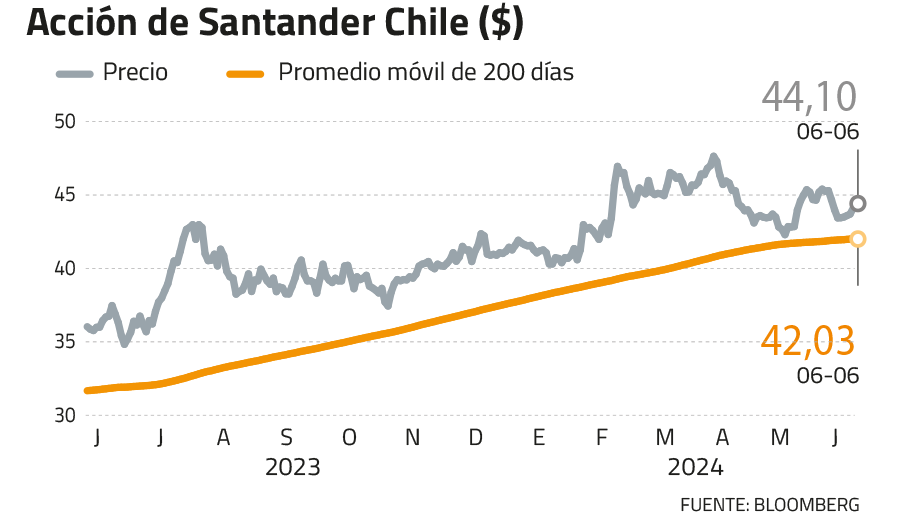

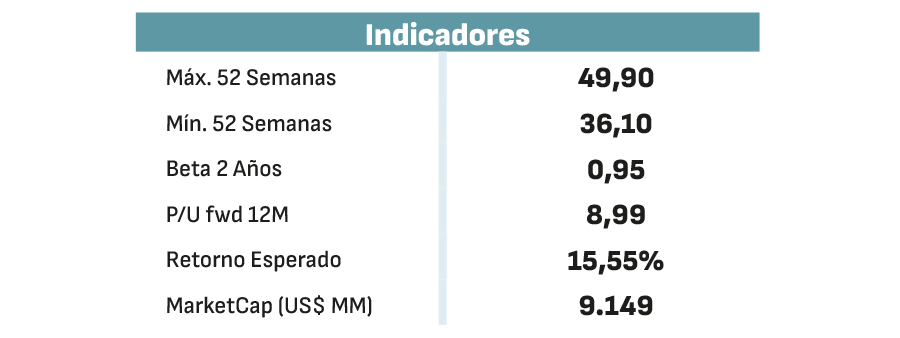

Esto último ya lo han captado en mayor o menor medida sus acciones, con el 24% de avance que registran en 12 meses, y un potencial alcista de 16% hacia los próximos 12, en el compilado de Bloomberg.

De la Facilidad de Financiamiento Condicional al Incremento de Colocaciones (FCIC), el banco de capitales españoles destinó fondos cuantiosos a derivados de tasas de interés, sin prever que la posterior crisis inflacionaria llevaría al BC a subir rápidamente el tipo oficial, llevando estas posiciones a pérdida.

“Si uno elimina ese efecto, Santander debería estar con niveles de rentabilidad más alineados a los de su historia”, calculó el analista senior de Research en Credicorp Capital, Daniel Mora. “El gran lunar dentro de la tesis de Santander ha sido ese tema de los derivados, que los ha golpeado bastante”, explicó.

El margen de interés neto (MIN), una medida de la ganancia neta de intereses sobre los activos productivos de un banco, se fue a un piso de 1,4% para Santander en agosto de 2023, mientras el Banco de Chile registraba 3,7%. Si bien Santander comenzó una senda de recuperación y exhibe un MIN de 3,2% en el trimestre móvil a abril, aún se encuentra bajo los MIN de Banco de Chile (5%), Itaú (3,8%) y Bci (3,5%).

“El pago del FCIC y las menores tasas comparadas con el año pasado beneficiarán la mejora sustantiva en el margen de interés del banco, con el consiguiente mejor desempeño de la utilidad”, dijo a Señal DF el gerente de Estrategia Corporativa y Relación con Inversionistas de Banco Santander, Cristián Vicuña.

La firma exhibe así un retorno sobre el patrimonio (ROE, sigla en inglés) de 12%, tomando en cuenta la ganancia acumulada en los 12 meses a abril.

¿Qué dice el público?

El banco estima que su ROE terminará convergiendo a la cifra histórica de alrededor de 18%, y esto es lo que también esperan los analistas de LarrainVial, quienes incluyeron la acción en remplazo de Banco de Chile en su última cartera recomendada.

“La incorporación de Banco Santander va en línea con nuestra expectativa de una recuperación sostenida en resultados en los próximos trimestres, lo cual debería impulsar la valorización de la acción en los siguientes 12 meses”, informó el departamentos de estudios de LarrainVial.

“Considerando los resultados esperados para 2024 la acción de Santander no se ve particularmente atractiva”, según el analista de BICE Inversiones, Ewald Stark. “Sin embargo, al revisar el relativo de 2025, que es un año con un balance más normalizado para Santander y la banca, la compañía se ve más barata y con una mejor dinámica de resultados”, aseguró.

Coincidió en que el gran catalizador para este repunte será el vencimiento de las líneas FCIC: “En abril venció la primera mitad de este financiamiento, tras esto los resultados de Banco Santander mejoraron sustancialmente. Esta tendencia continuará durante el año, y se aceleraría en julio de este año”.

Santander es la segunda acción chilena más comprada por los fondos mutuos locales en los últimos 12 meses, período en que acumula un saldo neto de US$ 60 millones a favor en transacciones por parte de estos agentes. Respecto de las compras de las AFP, se ubica en el tercer lugar del ranking, con casi US$ 200 millones en el mismo lapso.

Desde Credicorp, Mora estimó que “Santander se ve un poco más descontada en términos de precio/valor libro. En expectativas de cierre de 2024, Banco de Chile podría estar cerca de dos veces su valor libro, mientras que Santander algo más cercano a 1,8 veces”.

Por tanto analizó: “Banco de Chile es el mejor banco en este momento, con mejores resultados, calidad de cartera e indicadores de capital, y pareciera que la normalización de resultados va a tomar algo más de lo inicialmente esperado. Pero la historia vendría de cifras muy por encima, mientras que en el caso de Santander es totalmente lo opuesto: de cifras malas a algo más normalizado. Entonces sí sentimos que el mercado va a comenzar a inclinarse un poco más a Santander cuando comience a mostrar estos mejores resultados”.

La política monetaria es clave. Bci Corredor de Bolsa dio a conocer esta semana en su informe de portafolio recomendado que “hemos mantenido la ponderación de Banco Santander Chile de 25%, en línea con una mayor sensibilidad relativa de los gastos financieros, en relación con la TPM, con respecto a sus pares, lo cual se irá moderando en línea con los recortes de la TPM, impulsando gradualmente el MIN y cerrando paulatinamente la brecha, factor que incidirá directamente sobre una mayor rentabilidad para el banco y se vería con mayor incidencia durante el segundo semestre”.

#Santander #alista #despegue #tras #ajuste #sus #márgenes

Si quieres leer el artículo original puedes acceder desde este link:

Artículo Original