La antesala al siglo XXI trajo un cambio de era para el retail en Chile. Fue en 1999 que Zara –de la española Inditex–, aterrizó en territorio nacional, revolucionando la forma de vender y consumir ropa.

La entrada del gigante y referente español al mercado local no pasó desapercibida. Los grandes retailers del país, que en ese entonces contaban con un par de colecciones al año, habían estado incursionando en una mayor frecuencia, siguiendo a menor escala y a distancia el ejemplo de Zara, conscientes de la expansión de esta marca que ya comenzaba a crecer en Latinoamérica.

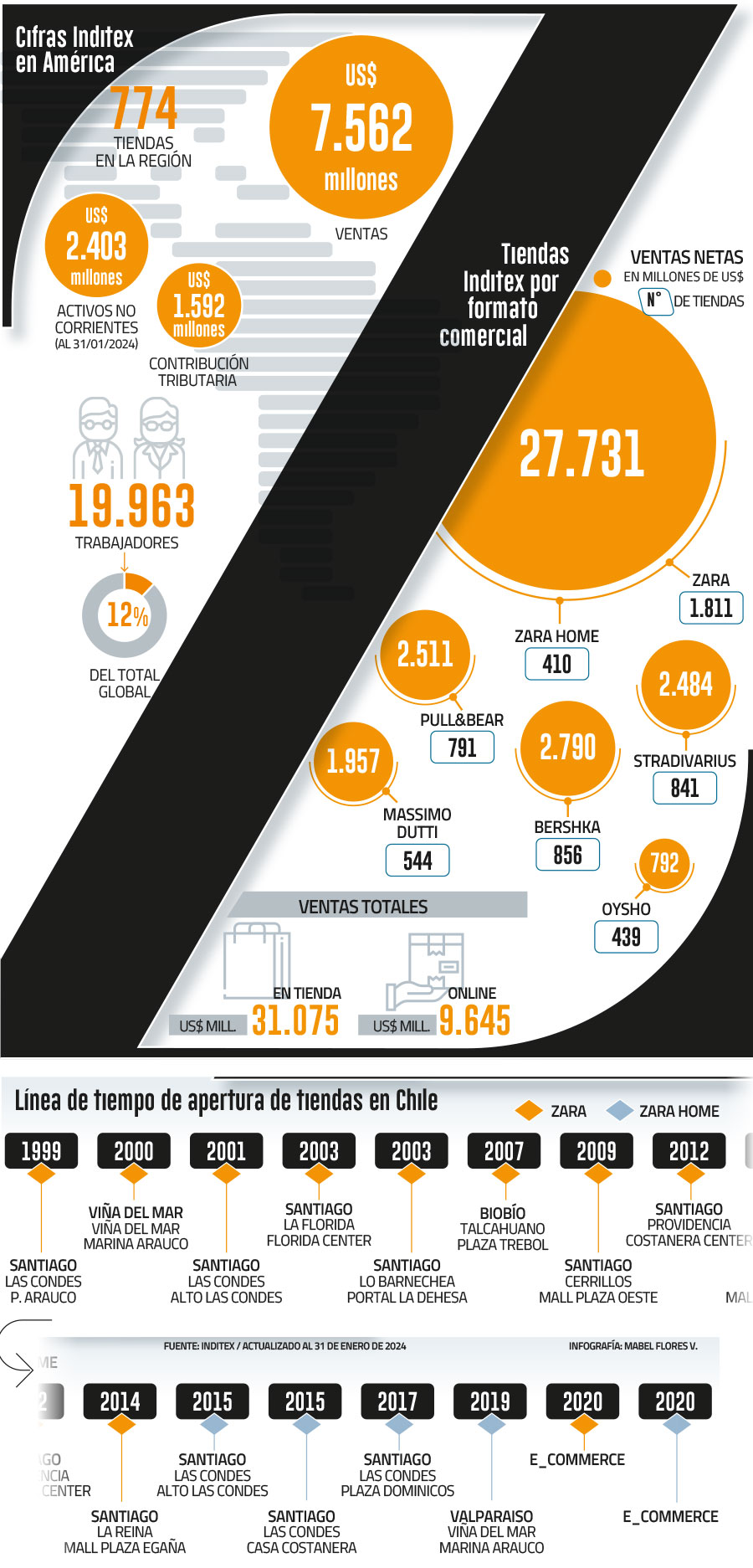

De hecho no es casual que su primera tienda la abriera en Parque Arauco y que tuvieran que pasar varios años antes de poder ingresar a un centro comercial de Mallplaza, del grupo Falabella. Recién en 2007 abrió la primera en su filial de Talcahuano, pero hasta ese entonces no se había visto a Zara en ningún centro comercial de la cadena, señalan expertos.

“Zara apuntó al modelo de fast fashion o moda rápida de hasta 12 colecciones distintas, lo que generó una condición de novedad muy grande”, contó el investigador del Centro de Estudios del Retail (CERET), Claudio Pizarro. La entrada de la española “rompió un tremendo mito que hasta esa época se venía dando de que la moda tenía que ser cara”, complementó el profesor del MBA de la UC del ramo Estrategias de Retail Moderno, Agustín Solari.

En ese entonces la industria local solo revendía productos de diseño extranjero y poca marca propia. A diferencia del modelo Zara que apuesta por colecciones más frecuentes a través de una logística avanzada de transporte con aviones, mientras los retailers locales importaban la ropa solo un par de veces al año.

La entrada de Zara a Chile hizo, además, que todo el retail chileno tuviera que profesionalizarse. “Esto se traduce en el manejo de los inventarios, en el desarrollo de las colecciones y la colocación de los precios”, ilustró Solari, quien recuerda que en ese entonces el comercio en el país era más cercano a un oficio.

Mercado aéreo chileno comienza a sentir los efectos de la falta de aviones

El peso de China

Pero como la moda es cíclica, las reglas del juego volvieron a cambiar. La entrada de nuevos actores como Shein, Aliexpress y Temu remecieron al mercado con su modelo de ultra fast fashion.

El gigante español de la moda, luego de sufrir una caída histórica de 44% de sus ventas en el primer trimestre de la pandemia, tuvo que acelerar su apuesta por el e-commerce, lugar donde estaban ganando terreno las firmas mencionadas. En 2020, justo para la pandemia, inauguró su primer canal digital en Chile con su tienda de ropa y más tarde con su filial del hogar.

El ultra fast fashion ha crecido gracias a sus precios ultra bajos, una renovación constante de su oferta y el uso intensivo de redes sociales. Pero Zara sigue firme con su modelo: menos marketing, pero con muy buenas ubicaciones, que llegan al “semi lujo”, dicen los expertos.

Ahora, una oleada de regulación fiscal y sostenible respecto de los envíos de largo alcance pone en riesgo el modelo chino. En este punto, lo que hace unos años fue el talón de Aquiles de marcas como Zara, hoy se puede decir que es una de sus fortalezas.

“Zara ha reaccionado con el programa Join Life en el que busca mejorar su cadena de suministro buscando que la ropa dure más tiempo y trabajando directamente con organizaciones medioambientales globales y ONG, generando compromisos concretos como el uso de materias textiles con menor impacto ambiental y cero emisiones netas al 2040”, explicó el académico de la Escuela de Administración UC, Claudio Guzmán.

Gran parte de las críticas del impacto del modelo de fast fashion está explicado por el aumento en la frecuencia de consumo y en la menor duración de la vida útil que se le da a los productos.

En este sentido, la estrategia de Zara por “fortalecer las brechas de calidad con respecto a las alternativas más baratas parece estar en concordancia con una propuesta más sustentable”, confirmó el director del CERET de Ingeniería Industrial U. de Chile, Marcel Goic. Y agregó: “Esta propuesta por supuesto debe acompañarse de la revisión continua de los procesos de manufactura y distribución para reducir desperdicios y mejorar el uso de los recursos”.

Ripley despliega nueva estrategia para aprovechar incipiente recuperación del consumo

Cifras Inditex

Inditex opera en más de 90 países, pero su mayor mercado es España, donde la empresa comenzó como un taller familiar en los años 60. Hoy cuenta con seis marcas: Zara, Zara Home, Pull&Bear, Massimo Dutti, Bershka, Stradivarius y Oysho.

En sus estados financieros de 2023 reportó una utilidad neta de unos US$ 5.700 millones, un 30,3% más que en 2022. Mientras, las ventas se han incrementado en un 10,4%, logrando más de US$ 40.000 millones.

El valor de su acción alcanzó su récord en cinco años a finales de marzo, con un precio que rozaba los US$ 50 y al cierre de este artículo estaba encaminado a batir nuevamente ese máximo con un valor de US$ 49,2.

Durante 2023, el grupo se mantuvo activo en la optimización de sus tiendas con 192 aperturas. Al cierre del ejercicio operaba en 5.692 sucursales. El 19,6% de las tiendas de Inditex están en América, mientras que Chile cuenta con 992 empleados, un 4% más que el año anterior.

Consultado por Señal DF sobre la expansión de la compañía en Chile, Inditex dijo que se están evaluando nuevas oportunidades de aperturas tanto para la Región Metropolitana como las otras regiones del país.

#años #Zara #Chile #industria #nacional #del #retail

Si quieres leer el artículo original puedes acceder desde este link:

Artículo Original

{kind=link}