Javascript está deshabilitado en su navegador web.

Por favor, para ver este sitio correctamente,

habilitar javascript.

Para obtener instrucciones para habilitar javascript

En su navegador, haga clic aquí.

Desde los 31 años, Arturo Silva se desempeña como CFO. Comenzó en 1998 a dirigir las finanzas de la Empresa Eléctrica de Río de Janeiro, filial del Grupo Enersis. Silva trabajaba en el holding desde que se graduó de Ingeniería Comercial en la Universidad de Chile y fue parte de la expansión de la empresa en América Latina. “El crecimiento de la firma significó el desarrollo y promoción de muchos jóvenes profesionales”, recuerda.

Una década después de dejar su cargo en Brasil, y tras su paso por la industria salinera, Silva fue contactado por SMU asumir un reto profesional “atractivo”: revertir las pérdidas que reportaba la empresa. En ese momento, SMU se había constituido como una nueva cadena de supermercados en Chile mediante la adquisición de cerca de 62 empresas regionales. La conclusión de la integración, que comenzó en 2007 y finalizó en 2013, coincidió con la llegada de Silva como director financiero y nuevos profesionales. El objetivo era comenzar a mejorar los resultados operativos.

“En el ámbito comercial se redefinieron estrategias que dieron muy buenos resultados. Las ventas y el margen de negocio comenzaron a mejorar, alcanzando a finales de 2014 un Ebitda positivo, y en 2016 esta mejora se reflejó en un beneficio positivo. Luego vino el segundo desafío: mejorar el desempeño financiero reduciendo el nivel de deuda”.

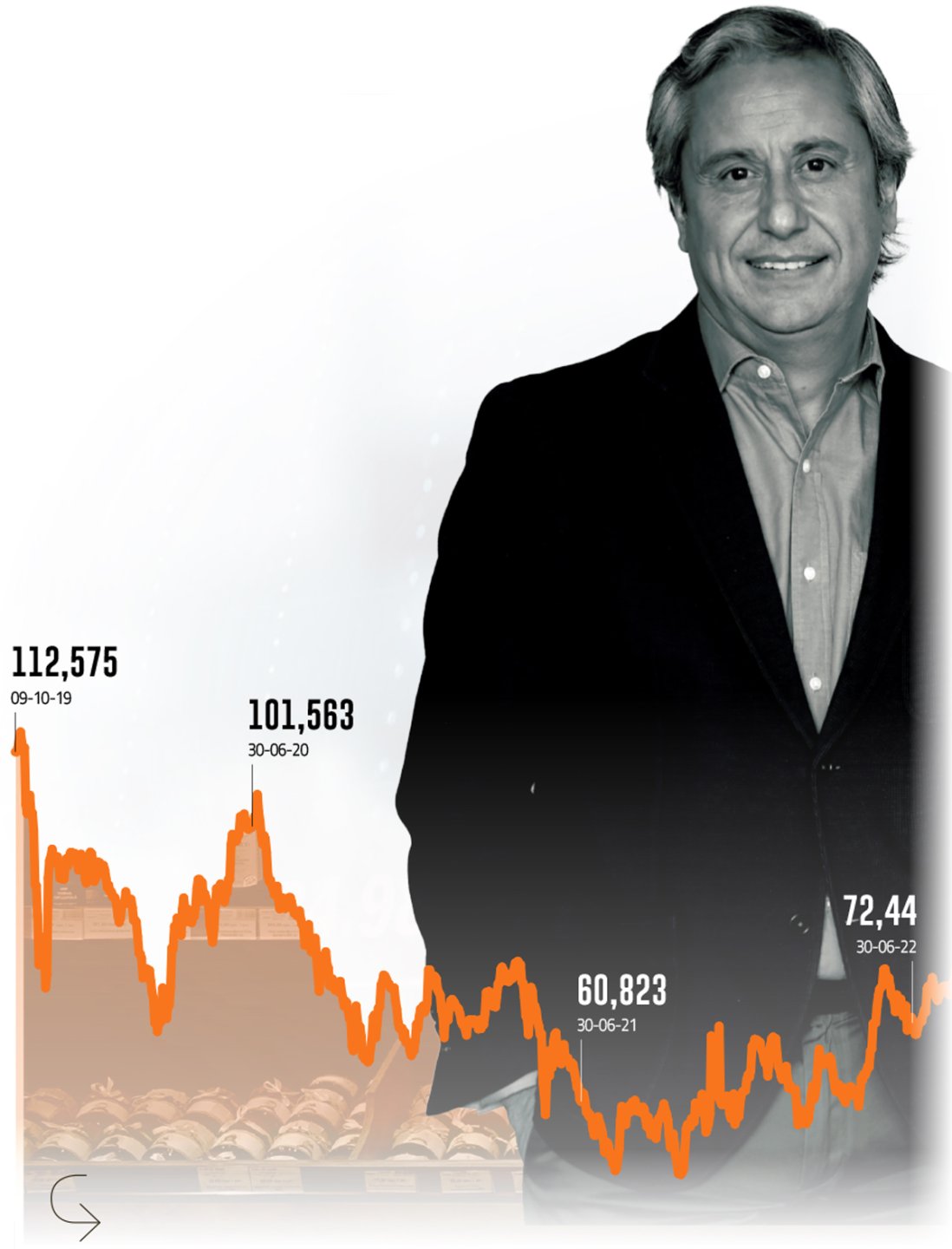

Para ello, SMU se abrió a la Bolsa de Comercio de Santiago. En enero de 2017 recaudó 200 millones de dólares y en los meses siguientes emitió deuda por otros 200 millones de dólares. Todos estos montos se utilizaron para reducir la carga financiera, lo que se tradujo en un impacto positivo en las ganancias. Ese año, SMU reportó ganancias por $22.779 millones y redujo su nivel de deuda financiera neta a Ebitda de 13 veces a alrededor de 3,1 veces.

“El presente es complejo”

A nivel consolidado, SMU tiene una participación del 17,5% de la industria y tiene una estrategia multiformato, donde Unimarc actúa como un supermercado tradicional, Mayorista 10 y Super10 se centran en el segmento de soft discount y Alvi se dirige esencialmente a comerciantes. Mientras esta última lidera su sector, Unimarc es el tercer actor en supermercados, detrás de Lider y Jumbo. Al mismo tiempo, Super10 es el competidor directo de Acuenta.

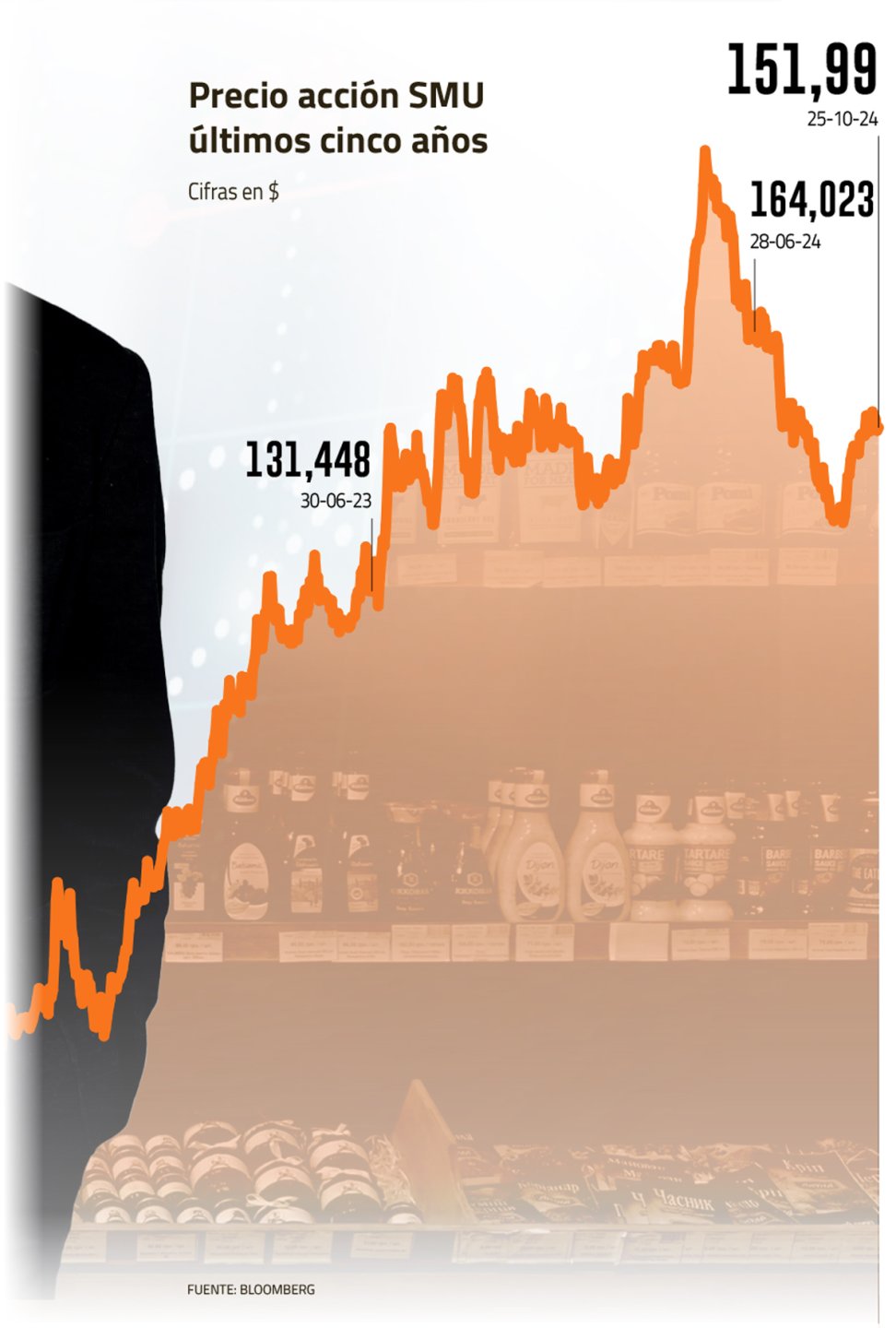

Después de la pandemia, Entre 2022 y 2023, el holding alcanzó niveles históricos de rentabilidad, cuadriplicando su beneficio reportado y dando impulso a un plan de crecimiento “agresivo”. Sin embargo, 2024 no ha sido fácil para SMU.

“El presente es complejo por un escenario macroeconómico de bajo crecimiento del consumo. Además, como resultado de la alta inflación de los últimos años, los clientes están gastando menos dinero. Actualmente, el ‘pastel’ crece poco y, cuando esto sucede, todos buscan captar parte de ese poco crecimiento, haciendo la competencia mucho más dura y compleja”, detalla el director financiero.

A esto se suma que Hace una semana se conoció que el grupo peruano Intercorp prepara un potente plan de expansión en Chile en su división de supermercados, tras sellar la compra de la cadena Erbilo que aumenta aún más la competencia en la industria. Sin embargo, Silva le da la espalda a la situación.

Intercorp, el gigante peruano que irrumpe en Chile con su negocio más exitoso

“Nuestros diferentes formatos compiten satisfactoriamente en el mercado chileno, con otros actores de muy buen desempeño que hacen que la industria sea muy dinámica. Por esta razón, creemos que nuestros formatos pueden competir exitosamente con el ingreso de InRetail a Chile, como lo hacen con el resto del mercado“, detalla el CFO, añadiendo que SMU ya compite en Perú con Mass, el formato de descuento duro (descuento agresivo) de Intercorp, y que lo hace de “muy buena manera”.

Sin modificaciones al plan estratégico

-A casi dos años de iniciar el plan estratégico, ¿cuál es el balance?

-Estamos muy en línea con lo previsto, lo cual es muy positivo teniendo en cuenta que el plan es bastante ambicioso en cuanto a apertura de nuevas tiendas. El objetivo total fue abrir 58 tiendas, de las cuales 43 están en Chile y 15 en Perú. En 2023 abriremos 14 tiendas, y este año cerraremos con 22 nuevas aperturas, incluidas cuatro pendientes en Perú y cuatro en Chile. Para el próximo año planeamos abrir 15 nuevas tiendas en Chile y siete en Perú, lo que nos permitiría completar el 100% de nuestro plan estratégico en 2025. Dentro de este plan, la expansión de nuestras marcas propias también es clave. Actualmente contamos con 20 marcas diferentes que cubren diversas categorías y tipos de productos, representando el 14% de nuestras ventas totales.

-Otro de los pilares es la logística, ¿cuáles son los avances?

-El principal avance ha sido el desarrollo de herramientas tecnológicas para hacer más eficiente la operación logística. Hemos alcanzado tres hitos importantes. Primero, implementamos un software de predicción de la demanda, que nos permite abastecer con alta precisión, reduciendo los días de inventario y mejorando el surtido en las tiendas. En segundo lugar, aumentamos la centralización, recibiendo productos en nuestro centro de distribución y abasteciendo a las tiendas directamente. Finalmente, mejoramos tiempos en el proceso de picking en los centros de distribución, implementando un sistema de mensajes de voz para guiar a los trabajadores en la ubicación de los productos en los diferentes pasillos.

-Una vez ejecutado todo el plan estratégico, ¿cuánto crecerán los resultados de SMU?

-En este complejo escenario macroeconómico, nos cuestionamos si debíamos modificar nuestro plan estratégico, pero decidimos mantenerlo sin cambios. ¿Porque? Porque es una apuesta a largo plazo y consideramos temporal esta situación económica. Aunque los resultados del plan han sido menores de lo esperado –crecer al 6% ha sido imposible en esta economía–, no somos inmunes a lo que está sucediendo en la industria. Aun así, creemos que los resultados proyectados se alcanzarán en los próximos años, aunque con cierto retraso. Cuando el consumo vuelva a la normalidad, estaremos listos para aprovechar los beneficios de este plan ya desarrollado.

Meta 2025: Crecer al 6%

-¿Cómo espera cerrar 2024 y cómo ve 2025?

-Aunque el crecimiento ha sido limitado en estos nueve meses, hemos visto un repunte de las ventas en el tercer trimestre, y creemos que esta tendencia puede continuar, aunque no sea un aumento significativo. Para 2025, estamos alineados con la proyección del Banco Central, que estima un crecimiento del consumo entre 2% y 2,5% en términos reales, mientras que la inflación rondaría el 3,5%. Bajo este escenario, proyectamos un crecimiento nominal del 6%.

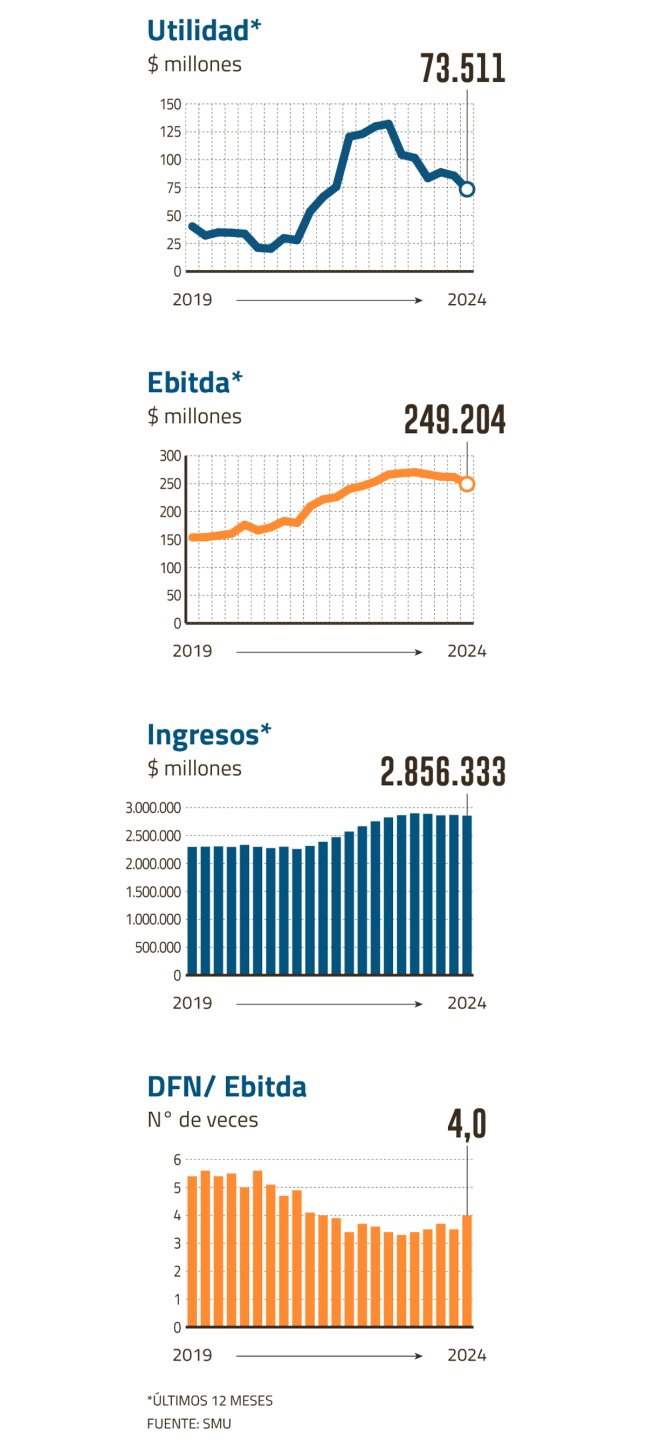

-Luego de alcanzar un margen Ebitda superior al 9%, han ido disminuyendo y en el segundo trimestre reportaron 6,8%. ¿Volverán a sus niveles históricos?

-Esperamos que en el cuarto trimestre empecemos a volver a una situación más normalizada, que también se proyecta para 2025. Nuestro objetivo es volver a reportar márgenes en torno al 9%, y creemos que lo lograremos el próximo año.

-Al observar cuánto representa cada unidad de negocio en ingresos, ¿cómo espera que evolucionen esas proporciones?

-Actualmente, Unimarc representa el 67% de las ventas, pero menos de la mitad de las nuevas aperturas. Por tanto, en términos relativos, Unimarc irá perdiendo peso a medida que crezcan los formatos centrados en el precio. Sin embargo, no tenemos un objetivo específico; Esta evolución se producirá de forma natural, según las oportunidades de nuevas ubicaciones. Elegimos aquellos que mejor se adaptan a las necesidades de nuestros clientes.

-Según Bice Inversiones, el fondo de inversión Southern Cross debería vender el 11% de su participación a más tardar a mediados de 2026. ¿Qué incertidumbre crea esto para los accionistas?

-Desconozco que exista tal obligación, y hasta ahora Southern Cross no la ha planteado a nivel de empresa como obligación. Sin embargo, si se tomara una decisión así, no creo que el precio de las acciones tuviera dificultades para absorberla. No anticipamos que esto tenga un impacto significativo en el precio de las acciones, a menos que surjan situaciones específicas. De hecho, podría dar lugar a un aumento de la liquidez, lo que a su vez podría atraer a inversores extranjeros que antes se mantenían alejados debido a las regulaciones que exigían niveles mínimos de liquidez.

En medio de la liquidación de Bada

-En plena liquidación del grupo Bada, recientemente participaron en la adquisición de 10 tiendas ex-Monserrat, ¿a qué se debe el interés?

-SMU no adquirió directamente dichos locales. Fue la administradora de activos Moneda Patria Investment quien, a través de una sociedad, adquirió los inmuebles; Participamos con el 30% de la propiedad de dicha empresa. Al mismo tiempo, tenemos contratos de arrendamiento de esos locales a 30 años. En ese sentido, hoy somos tanto inquilinos como accionistas. Si en el futuro decidiéramos vender nuestra participación, los contratos de arrendamiento seguirían su curso normal.

-¿Cuál es la inversión detrás de esta operación?

– Son del orden de UF 100 mil.

-¿Cuál es la estrategia?

-Un atractivo financiero. Lo primero es que estos activos pueden tener una plusvalía, y segundo, nos interesa ver cómo se gestionan porque son contratos de arrendamiento muy relevantes para nosotros. La administración es clave, porque a veces es un strip center y nos interesa hacerlo atractivo en su conjunto.

-Además, SMU cuenta con otras 20 tiendas y un banco de terrenos. ¿Habría interés en seguir creciendo en esa herencia?

-En general, nuestra estrategia se centra en el alquiler de locales, aunque temporalmente podremos tener activos en cartera. Compramos los terrenos porque consideramos que son ubicaciones óptimas para instalar supermercados. Una vez que el supermercado esté en funcionamiento, podremos vender el activo y quedarnos solo con el arrendamiento.

El indicador clave y los desafíos de la cadena

-¿Cuáles son los indicadores clave que miden la temperatura de cómo le va a una empresa?

-El indicador madre de todas las batallas son las ventas; Sin ventas es difícil mejorar en todos los demás aspectos. Sin embargo, lo que es más difícil es aumentar las ventas y mejorar el margen al mismo tiempo. Vender sin margen es relativamente fácil, pero conseguir hacerlo con una buena rentabilidad es el gran reto. Por tanto, otro indicador clave es cuánto ha mejorado el Ebitda y el margen de Ebitda. Junto a esto, es fundamental ser lo más eficiente posible en los gastos como porcentaje de la venta.”

-¿Cuál ha sido la crisis más dura que ha tenido que afrontar?

-Mi experiencia en SMU comenzó por el miedo a afrontar una crisis. La empresa venía de pérdidas operativas a nivel de resultados y me contrataron en ese momento con el desafío de darle la vuelta a la situación, comenzar a crecer y ser rentable. Ese desafío fue muy atractivo para mi carrera profesional. Después de diez años, los resultados son muy positivos.