Javascript está deshabilitado en su navegador web.

Por favor, para ver este sitio correctamente,

habilitar javascript.

Para obtener instrucciones para habilitar javascript

En su navegador, haga clic aquí.

Ni una, sino al menos una docena de medidas de estímulo fueron anunciadas en el espacio de tres días desde Beijing. Es la respuesta del régimen a una desaceleración económica que, si bien se espera debido a cambios estructurales y necesarios, está resultando difícil de gestionar incluso en un régimen comunista.

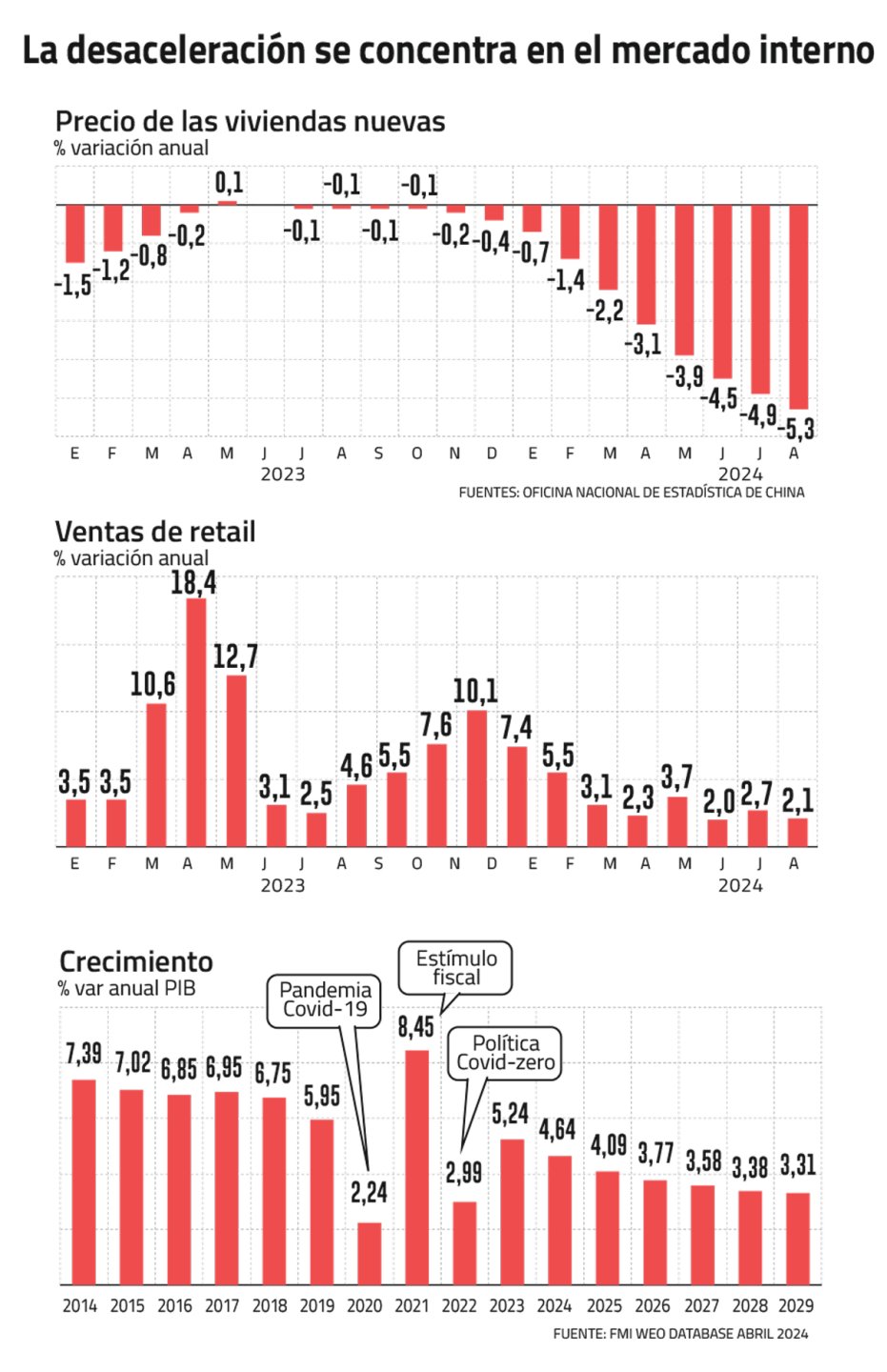

La tasa de crecimiento promedio de China ha caído del 10,5% entre 2001-2010; Del 7,3% entre 2011-2019, al 4,7% desde la pandemia de Covid-19.

A mediados de 2023, Pekín suspendió la publicación de las cifras de desempleo juvenil, después de que la tasa de desempleo en el grupo de entre 16 y 24 años alcanzara el 21,6% en junio. En diciembre pasado presentó un nuevo sistema de medición que situaba la tasa en el 14%. Desde entonces ha aumentado hasta el 19% en agosto.

No fue la única cifra que generó alarma. Por ejemplo: el índice oficial PMI manufacturero desafió las expectativas de un repunte y marcó un cuarto mes en territorio de contracción, las importaciones sorprendieron con estancamiento; y la inversión extranjera directa sumó 15 meses consecutivos de caídas.

Es más, la inversión extranjera en China está viviendo su peor racha desde 2009, cuando la caída fue justificada por la Gran Crisis Financiera. Por el contrario, en un mundo donde el apetito por el riesgo ha dominado los mercados, China ha perdido la confianza de los inversores y también de sus propios consumidores.

“Creo que hemos llegado a la línea roja, por eso han anunciado el estímulo. Los datos de agosto fueron muy, muy malos; y seguramente saben que hay problemas adicionales con algunas entidades de crédito…”, dijo a Signal DF Alicia García-Herrero, economista jefe para Asia Pacífico de Natixis, con sede en Hong Kong.

El economista destaca las reticencias que había mostrado hasta ahora la administración de Xi Jinping a aplicar estímulos, especialmente fiscales. Además, coincide con quienes ven en la puesta en escena, más que en las medidas mismas, la señal de alerta que genera en el régimen la desaceleración.

En un acto inusual, se anunció un día antes que el gobernador del banco central y los reguladores financieros celebrarían una conferencia de prensa para anunciar medidas de apoyo a la economía.

El martes 24 de septiembre, el gobernador del Banco Popular de China (PBoC), Pang Gongsheng, junto con los dos principales reguladores financieros dedicaron más de una hora a anunciar una serie de acciones, principalmente monetarias.

Entre las medidas más destacadas se encuentran: El recorte de la tasa de encaje exigida a los bancos, que liberó 142 mil millones de dólares de liquidez en el mercado. La reducción de 50 puntos básicos en la tasa promedio se aplicó a 5,3 billones de dólares en créditos hipotecarios. El recorte del tipo de interés de financiación bancaria a siete días. La creación de un fondo por US$113.000 millones para la compra de acciones locales.

La reacción del mercado fue inmediata. El cobre alcanzó su valor más alto en 10 semanas y las acciones chinas, con un repunte del 4%, lideraron una sesión de subas que llevó al S&P 500 a otro récord. Sin embargo, el impacto pronto cesó.

Beijing respondió con más anuncios. El miércoles 25 de septiembre, el Banco Popular de China anunció un recorte de 30 puntos básicos en la tasa de interés a un año. Tampoco fue suficiente para convencer al mercado.

“Seguimos esperando un apoyo fiscal más eficaz en los próximos meses para ayudar a estabilizar la economía”, advirtieron Tao Wang y Jennifer Zhong, economistas de la UBS. En línea con el FMI y la OCDE, Wang y Zhong proyectan que Beijing no alcanzará el objetivo de crecimiento del 5% este año, y que la desaceleración continuará hasta alcanzar una expansión de sólo el 4% en 2025.

Las preguntas de los analistas señalaron que las medidas anunciadas hasta entonces seguían enfocadas a solucionar problemas de liquidez y oferta, cuando el problema de la economía es la menor demanda.

Según datos de la consultora Caixin, esto último se refleja en el espectacular aumento (hasta un 47%) de las exportaciones de productos como paneles solares, vehículos eléctricos y baterías de litio. Los productores, señala Caixin en su informe del 20 de septiembre, “se enfrentan a una demanda débil y a un exceso de capacidad interna, que han desencadenado guerras de precios y han afectado gravemente los resultados”.

Medidas unicas

Como respondiendo a las críticas, la noche del miércoles la prensa estatal china sorprendió con el anuncio de medidas adoptadas por primera vez durante el régimen de Xi Jinping, y dirigidas a los consumidores.

La cadena de televisión CCTV informó sobre la entrega de un subsidio de subsistencia por única vez a los grupos de menores ingresos. Además, en un reflejo de la preocupación política por la desaceleración, se señaló que el subsidio debe entregarse hasta el 1 de octubre, cuando se cumple el 75 aniversario de la proclamación de la República Popular China por Mao Zedong, o de la instauración del actual Partido Comunista. Régimen de partidos.

A través de otro medio oficial, la agencia de noticias Xinhua, sin explicar el tipo de medidas que se adoptarán, informó que el Consejo de Ministros incorporará el pleno empleo como una prioridad en el plan nacional de desarrollo económico. Las nuevas directrices incluirán reforzar las “orientaciones a las empresas” para que promuevan un aumento “razonable” de los salarios.

“Este estímulo no es una transformación económica en absoluto. Es un parche en una desaceleración estructural que seguirá ocurriendo. Está mitigando la desaceleración estructural, pero no está cambiando el futuro económico del país”, afirma García-Herrero.

En 2020, Xi Jinping anunció sus planes para transformar China en una economía centrada en las nuevas tecnologías y no tanto en la velocidad del crecimiento sino en la calidad del mismo. El plan incluía reducir la dependencia de la deuda y la inversión pública como motores del crecimiento. En sí misma, tal medida implicaría una desaceleración económica, considerada parte natural de la transición de las economías emergentes hacia estados de mayor desarrollo.

Pero la desaceleración ha demostrado ser un elemento de presión política para Xi y su círculo íntimo. Después de meses de controles cada vez mayores en las redes sociales para borrar cualquier crítica al desempleo o a la situación económica (el WSJ informa incluso de la detención de un alto economista por unos comentarios en un chat privado), el Politburó cedió a desplegar medidas fiscales.

No hay detalles sobre cómo se desplegará este estímulo, pero el jueves 26 de septiembre la agencia estatal Xinhua informó que el Politburó, en una sesión fuera de lo previsto, se comprometió a cumplir el objetivo de crecimiento del 5%. Se hizo referencia a la inversión pública y a frenar la caída del sector inmobiliario.

Estos son los dos elementos que, explica García-Herrero, han golpeado duramente la confianza del consumidor una vez pasado el impacto de las políticas Zero-Covid que frenaron el consumo en 2022. Ese año, el consumo de los hogares como porcentaje del PIB cayó al 37% en China, uno de los niveles más bajos en décadas.

Los analistas señalan la caída del mercado inmobiliario como el principal factor de desconfianza. En un país donde el 70% del patrimonio de las familias está en viviendas, la caída de los precios y la decisión de Pekín de dejar quebrar a grandes empresas del sector plantearon dudas sobre el futuro. Al mismo tiempo, la crisis ha provocado el colapso de la inversión inmobiliaria y los informes sobre el inicio de una disminución de la población han hecho saltar las alarmas sobre problemas estructurales de productividad y consumo.

A esto se suma un discurso más duro de Xi hacia el emprendimiento y la actividad privada, que ha ido acompañado de más restricciones y controles. Es difícil imaginar un repunte de la inversión y el empleo sin un cambio en la actitud de Beijing hacia la aportación privada. Al mismo tiempo, el retraso en el repunte del consumo complica los planes de Xi para transformar la economía china y reducir su dependencia de las exportaciones manufactureras. Una tasa de crecimiento del PIB de entre el 3% y el 4% como proyecta el FMI para los próximos años pone en peligro el gran legado que anhela Xi, que es convertir a China en una economía socialista de altos ingresos.