Javascript está deshabilitado en su navegador web.

Por favor, para ver este sitio correctamente,

habilitar javascript.

Para obtener instrucciones para habilitar javascript

En su navegador, haga clic aquí.

Desde Londres

La desaceleración económica de China y las menores ventas de autos eléctricos han provocado un ajuste en la demanda y las expectativas de precios del cobre en el corto plazo. El metal alcanzó los 5,20 dólares la libra (en el Comex) en mayo y luego volvió a caer al rango de 4,20-4,30 dólares que había registrado a principios de año.

China es el principal consumidor mundial de cobre, con un 55%. De ahí que, ante las expectativas de que su economía siguiera desacelerándose, sumado a una menor adopción de vehículos eléctricos, los analistas de Fitch Ratings pronostican una caída de hasta el 10% en el precio del metal hacia 2026.

Pero en la industria hay consenso. Cualquier retiro será temporal. La transformación estructural que requiere la lucha contra el cambio climático, el avance de la inteligencia artificial y el surgimiento de nuevos polos de urbanización y desarrollo en los mercados emergentes, impulsan expectativas de crecimiento acelerado de la demanda en el largo plazo.

Las propiedades del cobre -principalmente su alta conductividad y durabilidad- lo convierten en un metal fundamental para facilitar y optimizar las tecnologías necesarias para la transición hacia fuentes de energía limpias, como la generación de energía renovable, las soluciones de almacenamiento de energía y la electrificación del transporte, la calefacción y la industria.

“Es el nuevo petróleo”, declaró el estratega jefe del Grupo Carlyle, Jeff Currie, reconocido en el mercado como uno de los inversores más comprometidos con las expectativas de largo plazo del metal.

Currie no está solo en su diagnóstico. En una presentación ante inversores en Londres, el director general de Newmont, Peter Toth, aseguró que el cobre será el metal del próximo superciclo de materias primas. “El próximo superciclo gira en torno a la electrificación, la transición energética, la tecnología y la inteligencia artificial”.

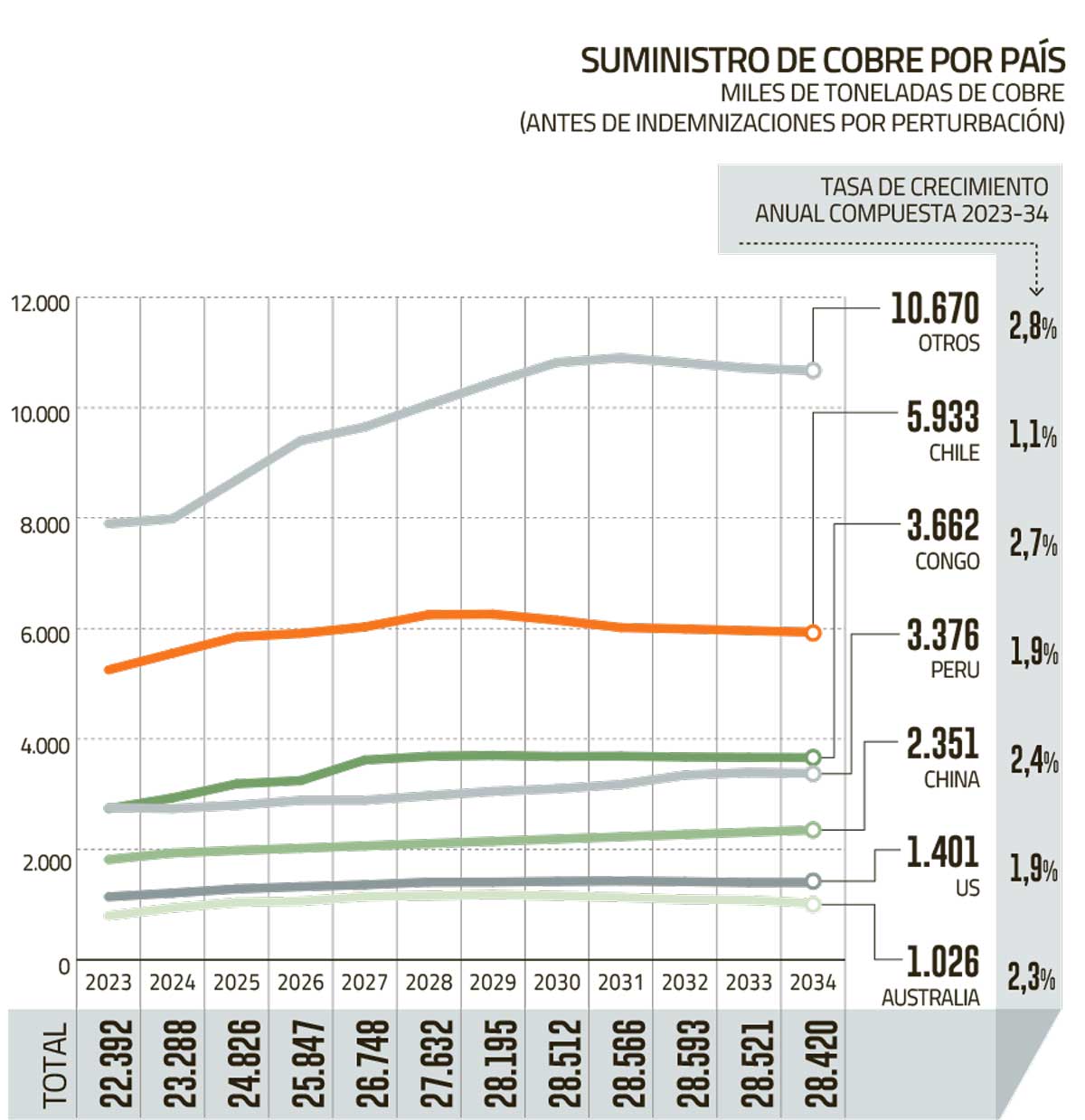

Los cálculos varían, pero está surgiendo cierto consenso en torno a las proyecciones. Según la minera BHP (Escondida, Pampa Norte) y otros líderes de la industria, el consumo mundial de cobre podría pasar de 26 millones de toneladas en 2023 a superar los 50 millones de toneladas anuales a partir de 2050.

Tanto los analistas de BHP como los de la consultora Fastmarket prevén un crecimiento anual compuesto del 2,6% de la demanda en la próxima década. “En términos absolutos, esto representa un crecimiento en la demanda de cobre de aproximadamente 1 millón de toneladas por año, cada año, hasta 2035, el doble del volumen de crecimiento anual (500 mil toneladas) de los últimos 15 años”, explicó el analista de BHP Sam Farrell. y Laura Whitton.

El impulso a los vehículos eléctricos

No todas las industrias contribuirán por igual al aumento de la demanda: los analistas coinciden en que la transición energética será el gran impulsor. Mientras que la demanda de sectores tradicionales, como la construcción, crecería 1,4% anual, el consumo de cobre refinado generado por sectores vinculados a la transición energética crecerá 11,2% cada año, proyectó Fastmarkets.

“El cobre será necesario para conectar las baterías de los vehículos eléctricos (VE), en los propios motores eléctricos y en la infraestructura de carga de vehículos eléctricos. También se necesitarán toneladas adicionales de cobre para aplicaciones de energía solar y eólica, pero entre los sectores de transición energética, es en el sector de vehículos eléctricos donde el crecimiento de la demanda de cobre refinado será mayor”, afirmó el analista de la consultora británica. Andrés Cole.

Mientras que un vehículo de combustión interna requiere una media de 20 kilos de cobre, esa cantidad se eleva entre 60 y 80 kilos en un vehículo eléctrico, dependiendo de su modelo.

La importancia de los vehículos eléctricos para el cobre es fácilmente observable en la evolución del precio del metal este año. Aunque hubo un cima En mayo (US$ 5,20 por libra) debido a un shock de oferta de concentrado de cobre para entrega inmediata y un aumento de las inversiones en el metal, el precio aceleró su caída desde julio de la mano de reportes de un desplome en las ventas de vehículos eléctricos en Europa. y el anuncio de aranceles y aranceles a vehículos producidos en China por parte de EE.UU. y la Unión Europea.

Para el responsable de cobre y zinc de CRU Group, Erick Heimlich, la reciente caída de precios se ha debido más a cuestiones macroeconómicas y de política pública (como los tipos de interés y el fin de los subsidios a los vehículos eléctricos en Europa) que a razones estructurales. .

Por el contrario, Heimlich aseguró que la demanda generada por los vehículos eléctricos y la infraestructura eléctrica que se requiere (red de carga y mayor demanda energética) “compensará con creces” la menor demanda del sector de la construcción chino.

Otro factor importante será una mayor distribución de la demanda. “Actualmente, China domina la fabricación de vehículos eléctricos y exporta una gran cantidad al extranjero. Sin embargo, se espera que las políticas de apuntalamiento promover la deslocalización de parte de esa producción a otros países. En la medida que esto suceda, una parte del consumo de cobre se trasladará a otras regiones”, afirmó el representante de CRU.

Crecimiento simultáneo

Recientemente, el auge inversor en inteligencia artificial ha provocado una mayor demanda de instalación de centros de datos con procesadores de alta capacidad, que a su vez requieren condiciones especiales de climatización. Los analistas de BHP proyectan que la demanda de cobre ligada a la digitalización de la economía pasará del 1% del consumo total actual al 6% en 2050.

“Es un sector que todavía parte de un menor consumo, pero tiene buenas proyecciones de crecimiento”, anticipó Heimlich.

Pero un punto que destaca en la industria es que lo que hacen la transición energética y la digitalización es agregar, no reemplazar, fuentes de demanda. Los cambios estructurales, como el crecimiento de los países emergentes y la mejora de los niveles de vida, ya generan una fuerte base de demanda “tradicional” -como la llaman los analistas de BHP- de cobre.

Esto incluye los insumos necesarios para la construcción de edificios, infraestructura, electrodomésticos y la mayor demanda de energía requerida por la urbanización y el crecimiento de la economía.

“Aunque China ha tenido una enorme demanda de cobre en las últimas dos décadas, todavía tiene sólo la mitad de las existencias de cobre per cápita en uso en comparación con una economía desarrollada. En India, el consumo de electricidad per cápita es aproximadamente una séptima parte del de Japón y un quinto del de China”, dijo Heimlich.

a un ritmo lento

Es un diagnóstico que se repite en la industria. “El mundo está casi completamente de acuerdo sobre la importancia del cobre”, dijo el director ejecutivo de Anglo American, Duncan Wanblad, antes de la Semana LME en Londres.

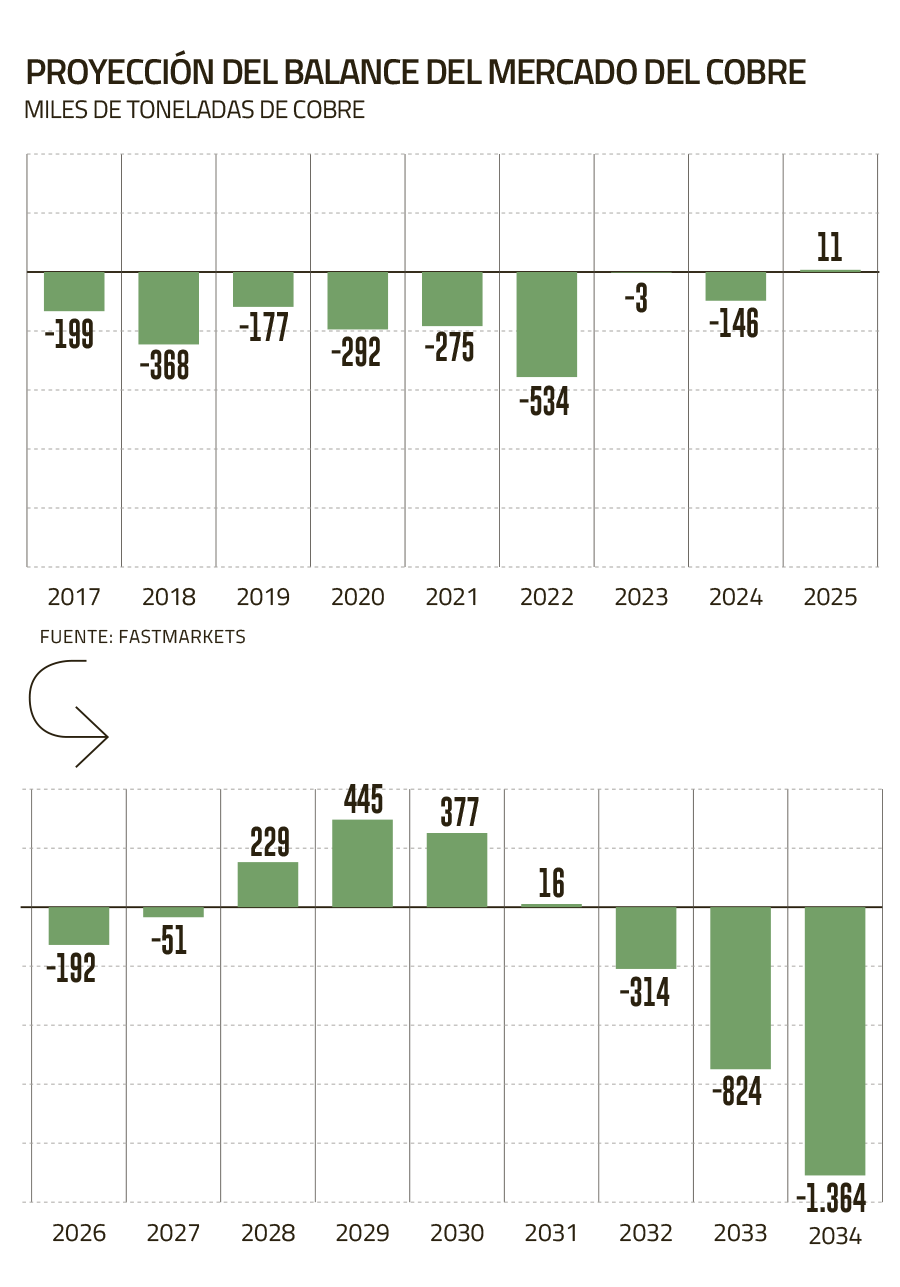

Sin embargo, no se aceleran proyectos que aumentarían la oferta en el tiempo necesario para evitar un déficit grave. Cole de Fastmarkets proyectó que el suministro primario de concentrado de cobre crecerá a una tasa del 1,8% anual hasta 2034, y el suministro de cobre refinado crecería un 2,1% anual, por debajo de la expansión del 2,6%. planificado anual.

“El déficit estructural se traduce en una necesidad de capacidad adicional de 2,1 millones de toneladas de cobre por año de aquí a 2034”, dijo Cole.

Los analistas de S&P Global coinciden y al déficit que ya registran en el mercado de concentrados de cobre, le suman un creciente desequilibrio del cobre refinado a partir de 2027.

El déficit esperado es lo que explica las proyecciones de aumento de precios. Cole apuntó al cobre a 11.538 dólares por tonelada en 2034. Heimlich, de Cru Group, dijo que el metal alcanzará los 15.000 dólares a finales de la década.

En la reunión de los principales ejecutivos mineros celebrada a principios de octubre, el consenso señaló la desconexión entre el interés de los gobiernos por impulsar la transición energética y la lentitud en la aprobación de permisos para la exploración y producción de nuevos cobre y otros metales.

Un ejemplo de ello es la escasez de nuevos descubrimientos. S&P Global ha identificado sólo cuatro depósitos descubiertos en los últimos cinco años (2019-2023), que sumarían alrededor de 4,2 millones de toneladas de cobre.

Cada proyecto tarda al menos una década, si no el doble, en funcionar a plena capacidad.

El equipo de S&P Global Market Intelligence anticipa que la producción minera de cobre, en las condiciones actuales, alcanzará su cima en 2029. A partir de entonces, cubrir el déficit de oferta no será fácil. El tiempo desde el descubrimiento hasta la producción pasó de un promedio de 12,7 años para los proyectos iniciados en 2005-2009, a casi 18 años para los proyectos iniciados desde 2020.

El retraso se explica por “una fase de exploración, permisos y estudios más larga, así como un período más largo entre el final de los estudios de factibilidad y el inicio de la construcción, lo que se atribuye al tiempo requerido para obtener financiamiento y permisos”. ”, señalaron en S&P.

No sólo los procesos son más largos, sino que los nuevos proyectos enfrentan desafíos cada vez mayores. Hay una caída del 40% desde 1991 en la calidad promedio del mineral extraído, según cálculos de BHP, lo que implica que las minas actuales están trabajando con depósitos más profundos y de menor ley.

Reciclaje y eficiencia

Plazos más largos y leyes más bajas encarecen los proyectos y exigen un precio más alto para justificar el compromiso de inversiones a largo plazo.

En la industria, un precio sostenido entre US$ 12 mil y US$ 14 mil por tonelada se propone como el nivel que podría movilizar nuevas inversiones. Pero, de ocurrir, en las condiciones actuales, será una producción que sólo llegaría al mercado dentro de 15 o 20 años.

Ante este escenario, la industria apuesta por la ampliación y mejora de la productividad de los proyectos actuales, así como por un mayor reciclaje. Esta producción secundaria de cobre refinado crecerá casi un 5% anual hasta 2034, calculó Cole.

Otra tendencia apunta a una creciente sustitución del cobre por aluminio, que en algunas de sus aplicaciones requiere una menor concentración del metal. Se estima en la industria que cuando el precio del cobre supera al del aluminio entre 3,5 y 4 veces el del aluminio, se produce un aumento de la sustitución en algunas aplicaciones.

Pero en un escenario de mayores exigencias ambientales, una sustitución más sostenida requeriría un aumento del “aluminio verde”, con emisiones neutras.

Las proyecciones que anticipan un creciente déficit de cobre ya contemplan un aumento del reciclaje y cierto porcentaje de sustitución, especialmente en periodos de aumento de precios.

Sin embargo, las características del cobre (durabilidad, potencial de reciclaje, entre otras) permiten proyectar que seguirá siendo el metal dominante de la transición energética.