Javascript está deshabilitado en su navegador web.

Por favor, para ver este sitio correctamente,

habilitar javascript.

Para obtener instrucciones para habilitar javascript

En su navegador, haga clic aquí.

EsEsta semana hubo movimientos en el predio de Falabella. La familia Heller Solari vendió el 0,5% de la empresa por 46 millones de dólares y cuatro familias del grupo controlador adquirieron el paquete. Del total ofertado, la familia Del Río compró el 40%, los hermanos Solari Donaggio el 30%, la familia Cúneo Solari el 24% y Sergio Cardone el 7%.

El refuerzo en la confianza del grupo controlador se dio una semana después de que el empresario Tomás Müller comprara un paquete equivalente al 1,5% de Falabella. Tras estos movimientos, los inversores han vuelto a centrarse en las valoraciones de la compañía y su potencial de crecimiento.

“Los esfuerzos que hemos hecho están empezando a dar frutos”, dijo Alejandro González luego de la última entrega de resultados, donde el director general de Falabella informó una recuperación en el negocio. El mercado leyó las cifras como el “punto de inflexión” del despertar de Falabella, que se ha notado en la preferencia por sus roles.

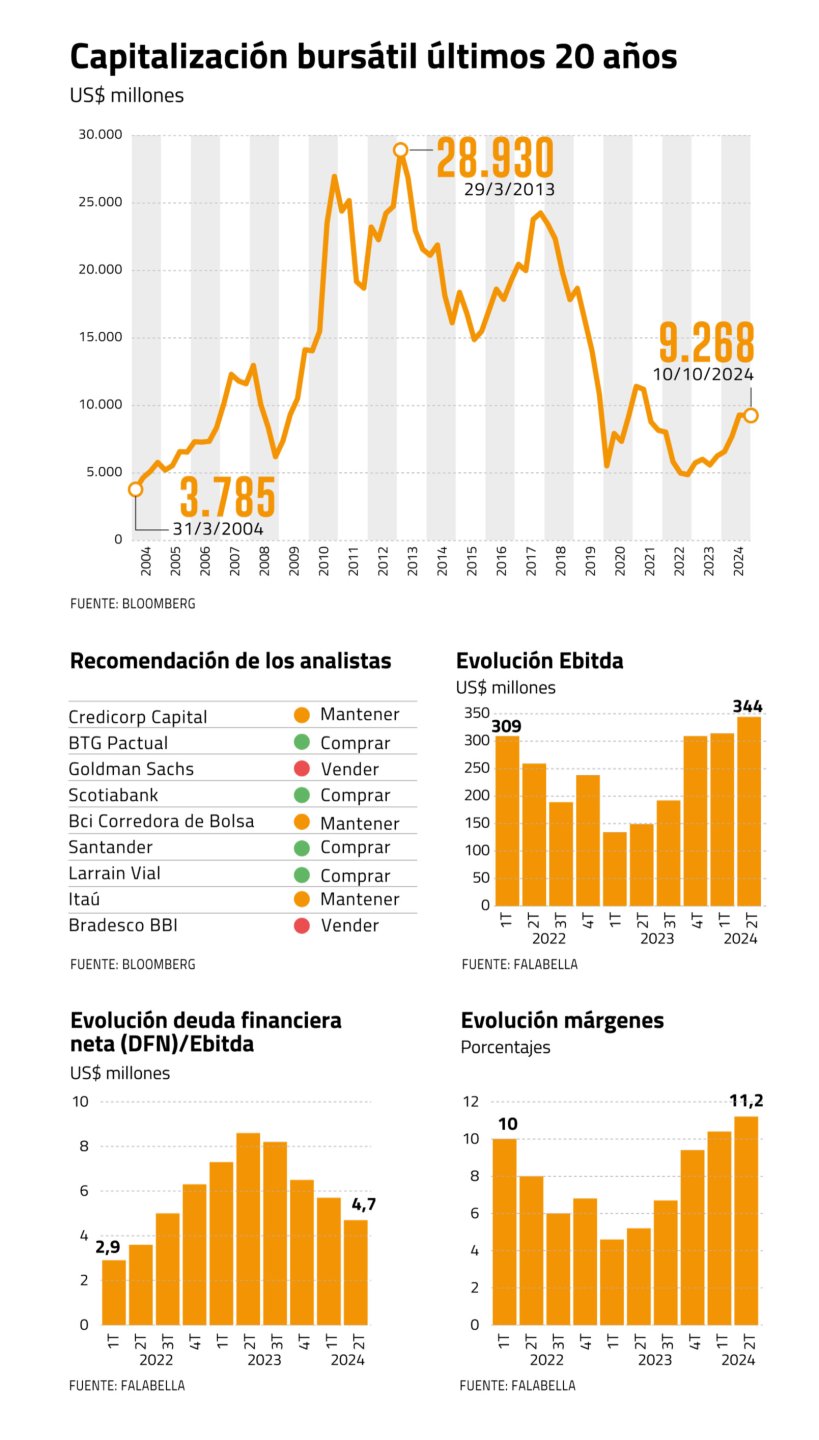

En el segundo trimestre, las ganancias de la compañía registraron una expansión del 8%, el margen EBITDA alcanzó el 11,2% —el nivel más alto desde 2021— y su Ebitda aumentó un 130%. Así, su apalancamiento (Deuda financiera neta/Ebitda) se redujo de 8,6 veces a 4,7 veces.

La recuperación de la empresa estuvo acompañada de un repunte del mercado de valores. En lo que va del año, la acción de Falabella es la acción más rentable del índice S&P IPSA. Su precio ha subido un 58%, elevando su capitalización de mercado a 9.268 millones de dólares. Actualmente, los analistas elaborados por Bloomberg estiman un precio objetivo (PO) promedio de $3.097 para Falabella, cifra inferior a los $3.500 a los que cotizaba hasta ayer. Entre los informes individuales, Scotiabank proyecta un PO de $4.100, BTG Pactual de $3.800, mientras que Goldman Sachs es el más pesimista con un PO de $1.970.

La clave de la recuperación de la compañía fue la estrategia centrada en tres puntos: monetizar activos no esenciales, reducir costes y fortalecer márgenes, y una reducción del 24% en su plan de inversiones.

En cuanto a activos, actualmente se encuentran en proceso de aprobación las ventas de Mall Plaza Perú y Open Plaza Perú, avaluadas en US$848 millones, así como la venta del centro comercial Open Kennedy por US$200 millones. A esto se suma una alianza estratégica con Seguros Falabella y la reciente venta de un centro de distribución en Argentina, cuyo monto no ha sido revelado.

El segundo punto resultó en el despido de más de 20.000 empleados en los últimos cinco años, el cierre de la billetera digital Fpay, la salida de Linio en México y Colombia y la discontinuación de la aplicación Fazil. Junto a esto, la empresa volvió a sus niveles históricos de inventarios y estabilizó los niveles de riesgo del negocio bancario en el país.

¿Cómo va la estrategia?

A pesar del repunte experimentado por el minorista en el mercado de valores, la capitalización bursátil necesita más que triplicarse para volver a sus máximos de 2013, cuando registró 28,93 mil millones de dólares. Por ello, los analistas están ansiosos por saber si los niveles son sostenibles en el tiempo y saber hasta dónde llegará la búsqueda de la simplicidad.

Al menos el director general de la empresa ha dicho que hay trabajo por hacer. “Aún no hemos alcanzado el nivel de rentabilidad que somos capaces de alcanzar como empresa”, afirmó.

En esta línea, es posible que la venta de activos aún no haya finalizado. Recientemente, BTG Pactual indicó que “no se sorprendería” si Falabella ofrece sus activos restantes en Argentina y Brasil. Junto a ello, la empresa ha mostrado interés en la venta de los demás Open Plazas del país.

Dentro del plan de eficiencia, Falabella ha señalado que seguirá trabajando en la gestión de su inventario y la adopción de tecnología. En cuanto a los despidos, el mercado da por superada esa etapa.

“Seguimos enfocados en avanzar en el plan diseñado para mejorar nuestra posición financiera, profundizar los ahorros logrados, fortalecer nuestros márgenes y analizar oportunidades para optimizar nuestros activos”, indicó el holding a Signal DF.

Buscando grado de inversión

Uno de los principales desafíos de la compañía es recuperar su grado de inversión internacional, que perdió en noviembre del año pasado. Aunque la senda de desapalancamiento ha registrado avances notables, las agencias de calificación explicaron que necesita resultados positivos durante más tiempo para lograr un aumento de su calificación crediticia.

Actualmente, Feller Rate, Fitch Ratings y S&P Global le asignan una “perspectiva negativa”, por lo que, salvo que se produzca un cambio estructural, en el corto plazo su calificación sólo podría mantenerse o rebajarse.

“Hay que ver un año de desempeño, sobre todo considerando que el cuarto trimestre es el más importante para esta industria”, dijo el analista de Feller Rate Felipe Pantoja.

De todas formas, el mercado ve con buenos ojos el futuro crediticio de Falabella. “Es muy probable que esto se traduzca en una pronta mejora en la clasificación de riesgo”, indicó Renta 4.

Sodimac: la oportunidad de los rezagados

Según el DF, actualmente los corredores de bolsa posicionan a Falabella como la acción favorita para el último trimestre del año.

“La empresa todavía dispone de catalizadores relevantes. En la medida que la industria de la construcción muestre avances, creemos que Sodimac podría ser un catalizador importante para la empresa”, dijo Eduardo Ramírez de Bice Inversiones.

María Ignacia Flores, analista de Credicorp Capital, coincide en que Sodimac será un factor clave, y proyecta que la empresa debería volver a impulsar el crecimiento de su cartera crediticia. “En resumen, todavía existen estos dos motores de crecimiento que podrían proporcionar algo de viento de cola adicional a la acción”, dijo María Ignacia Flores.

Por el contrario, los analistas internacionales han adoptado una postura más crítica. Tanto Bradesco BBI como Goldman Sachs recomiendan “vender”.

A pesar de las divergencias, hay un consenso en el mercado: la estrategia de “volver a lo básico” está dando resultados.