Javascript está deshabilitado en su navegador web.

Por favor, para ver este sitio correctamente,

habilitar javascript.

Para obtener instrucciones para habilitar javascript

En su navegador, haga clic aquí.

Brasil vive uno de sus mejores momentos. Fue anfitrión del G20, asumió la presidencia de la COP30 y selló este viernes el ansiado acuerdo comercial entre el Mercosur y la Unión Europea.

Además, el Gobierno de Luiz Inácio “Lula” da Silva celebró esta semana la caída de la pobreza entre 2022 y 2023 del 31,6% al 27,4%, su nivel más bajo desde 2012; y la economía sorprendió con una expansión anual del 4% en el tercer trimestre.

La relación con el mercado financiero es, sin embargo, muy diferente. En su más reciente colocación de deuda, el jueves pasado, la tasa que los inversores exigían a Brasil para endeudarse a 10 años saltó al 13,69%, 3 puntos porcentuales más que a principios de año.

El índice MSCI de las acciones brasileñas acumula una caída del 27% (los países emergentes han subido un 7,7%), y el real ha caído un 23% hasta cotizar en un mínimo histórico de 6 reales por dólar.

A continuación presentamos cinco claves para comprender la reacción de los inversores.

1. Medidas tardías

Con la elección de Fernando Haddad como ministro de Finanzas, Lula logró calmar los temores de los mercados que recordaban con preocupación el énfasis de las dos primeras administraciones del presidente en aumentar el gasto público.

Desde enero de 2023, Haddad ha logrado aprobar algunos cambios fiscales, como la simplificación del IVA, que han ayudado a impulsar los ingresos fiscales. Pero el mercado esperaba ansiosamente las medidas, sobre todo después de recurrentes aplazamientos de su presentación.

Finalmente llegó el 26 de noviembre. El retraso se atribuyó a la resistencia de Lula da Silva y esto se habría hecho evidente con la introducción de un aumento en el límite máximo de exención del impuesto sobre la renta, exonerando del pago a quienes ganan hasta 800 dólares mensuales.

Mário Sérgio Lima, analista jefe para Brasil de Medli Global Advisors, lo explica muy bien en el podcast The Brazilian Report: “Cuando añades una medida populista, lo que le estás diciendo al mercado es que no están realmente comprometidos a ofrecer superávits fiscales que coloquen deuda pública a un nivel sostenible”.

2. Medidas poco ambiciosas

También fue la magnitud de los recortes. El paquete de ajuste fiscal presentado por Haddad promete ahorrar 70 mil millones de reales en 2025 (unos 11.641 millones de dólares). Entre las principales acciones están la limitación de los aumentos reales del salario mínimo al 2,5% (hoy se ajusta según el crecimiento económico); la revisión de subsidios y exenciones tributarias, y la implementación de controles más estrictos para el acceso a beneficios sociales.

Las acciones no eliminan el déficit primario del 2% del PIB (unos 140 mil millones de reales). “Incluso después de las medidas anunciadas, estimamos que se necesita un ajuste fiscal del 3% del PIB para estabilizar la relación deuda/PIB”, dice Jasontuvoy, economista jefe adjunto para mercados emergentes de Capital Economics.

3. juego politico

Las medidas de Haddad aún deben pasar por el Congreso y hay pocas garantías para su aprobación. Lula gobierna en una coalición de partidos de izquierda, con socialistas, comunistas y verdes, pero sin mayoría en el Congreso. La aprobación de las reformas requiere negociaciones permanentes con el Centrão, un bloque pragmático que controla casi el 50% de los votos en la Cámara de Diputados.

Varias de las iniciativas, como los mayores requisitos para ciertas prestaciones sociales, ya generan rechazo dentro de la coalición gubernamental y del propio Partido de los Trabajadores (PT) de Lula.

4. Deterioro

El mercado teme que el perfil fiscal de Brasil siga deteriorándose. Sumando los pagos de intereses, el déficit de Brasil ha aumentado al 9% del PIB, desde poco menos del 5% cuando Lula asumió el cargo en enero de 2023. La deuda pública ha pasado del 84% del PIB a casi el 88% y se acercará al 95% a finales de 2026. , según proyecciones del FMI.

Porquey, de Capital Economics, advierte que este año, por primera vez desde 2020, la tasa de interés que Brasil paga por su deuda creció más que la economía y todo indica que la tendencia continuará en el futuro cercano.

Recortar el gasto público parece cada vez más difícil dada la dependencia de la población de la ayuda social. Sin ellos, la tasa de pobreza pasaría del 27,4% al 32,4%, informó el Instituto Brasileño de Geografía y Estadística.

5. Tarifas más altas

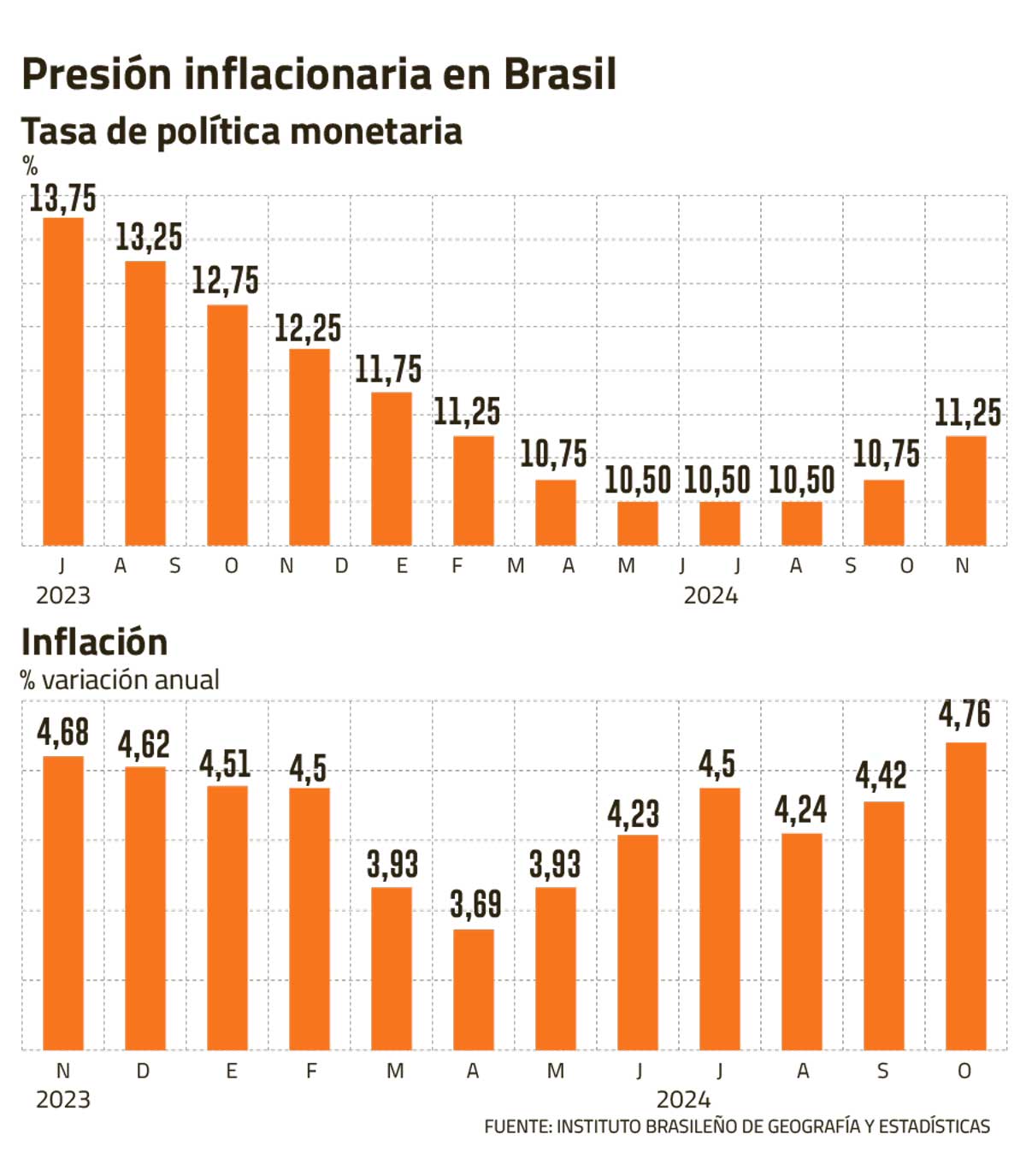

El banco central ya ha advertido: es necesario un ajuste de la política fiscal. Tras iniciar un rápido proceso de recortes de tipos en julio de 2023, el emisor brasileño tuvo que interrumpirlo el pasado mes de mayo debido a un sorprendente aumento de la inflación. Lo que siguió fueron más aumentos en el IPC y las tasas de interés. En su reunión del pasado noviembre, tras acelerar el ritmo de subidas hasta los 50 puntos básicos, hasta el 11,25%, el emisor advirtió del impacto de las dudas sobre la sostenibilidad fiscal en las expectativas de inflación.

La firma financiera XP proyecta ahora que el banco central aumentará el tipo de referencia en 1 punto porcentual el 11 de diciembre y en enero. Los aumentos continuarían hasta alcanzar el 14,25% en junio de 2025.

Con un escenario internacional más complicado por las amenazas arancelarias de Donald Trump y la desaceleración de la economía china, el mercado ve con especial preocupación la subida de tipos en Brasil, por los mayores costes de financiación y el impacto en el crecimiento.