Javascript está deshabilitado en su navegador web.

Por favor, para ver este sitio correctamente,

habilitar javascript.

Para obtener instrucciones para habilitar javascript

En su navegador, haga clic aquí.

El repaso a la trayectoria empresarial de Alfonso Swett Opazo a partir de su temprana muerte a los 56 años tiene entre sus principales hitos el papel que jugó en el surgimiento de Forus, la empresa emblemática del holding de la familia Costanera. Primero, como director ejecutivo con funciones decisivas en la gestión hasta entrar de lleno en el ámbito sindical como presidente del CPC en 2018 durante dos años y luego, de regreso a los negocios dividiendo su tiempo entre la junta directiva de la firma minorista y la atención a otras áreas. del grupo como el negocio agroindustrial a través de Olisur, uno de los mayores productores de aceite de oliva.

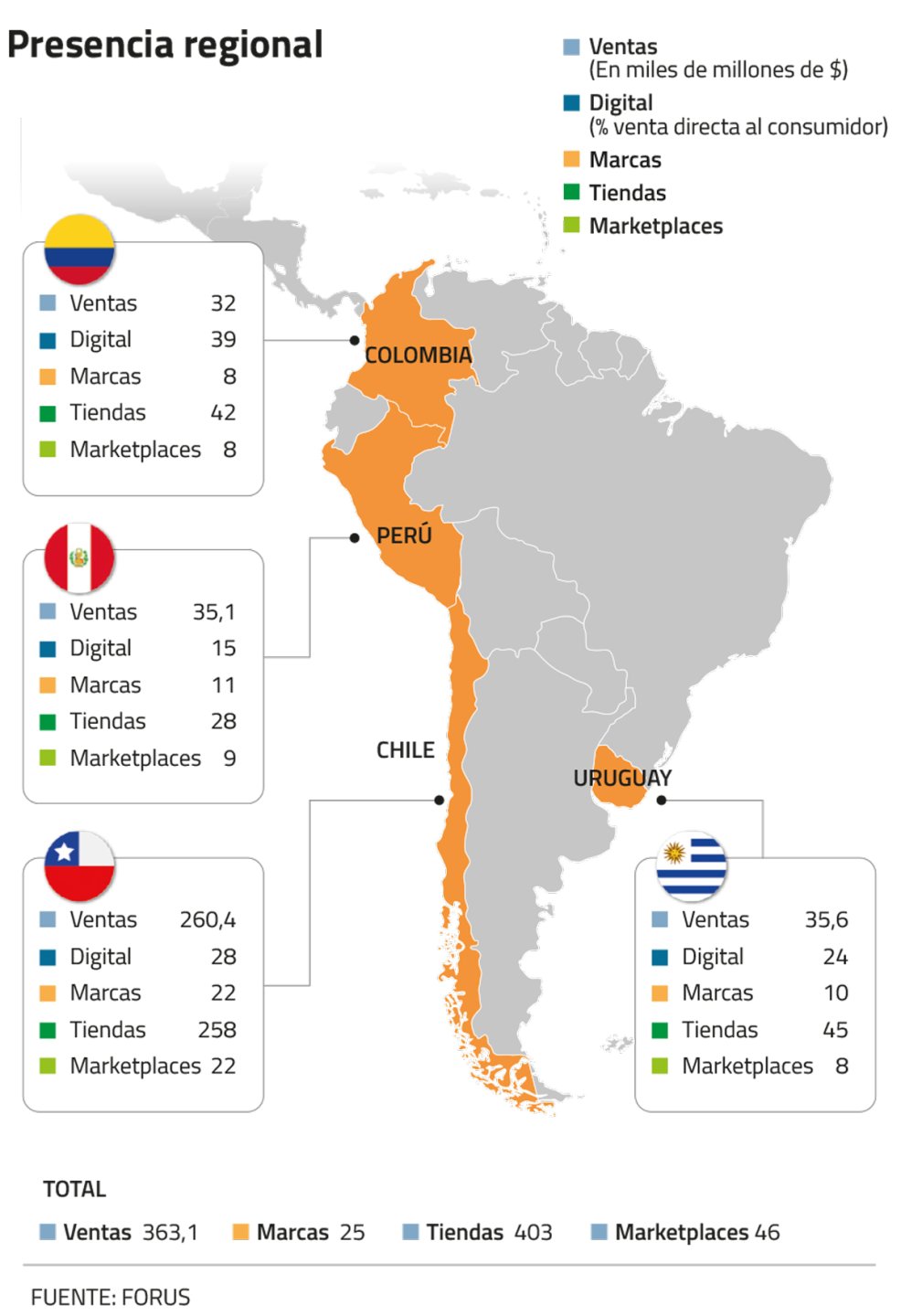

Desde dentro y fuera de Forus, destacan el legado del empresario en la empresa fundada por su padre hace 44 años, que desde Chile se expandió a Perú, Colombia y Uruguay -mercados que representan más del 19% del beneficio- completando una red de 403 tiendas. y 3.431 empleados en el negocio que incluye diseño, desarrollo, comercialización y distribución de calzado, indumentaria y accesorios.

“Aunque ya no está -y eso obviamente se sentirá-, dejó una huella muy importante, un ADN expresado en aspectos como su rigor, profundidad de análisis y preocupación por el entorno de la empresa, que quedará para siempre en su familia”. junta directiva y personal ejecutivo”, indicó un ejecutivo del grupo sobre el trabajo que realizó Alfonso Swett Opazo, a pesar de su enfermedad, hasta los últimos días de su vida.

Al mismo tiempo, añaden, esta huella continuará en el gobierno corporativo de Forus que la familia -controlando el 68% de la propiedad- diseñó hace seis años con el nombramiento de Macarena y Sebastián Swett Opazo como directora ejecutiva y gerente general, respectivamente. , piezas claves hasta el día de hoy en la estructura que encabeza el patriarca Alfonso Swett Saavedra en la presidencia.

El escenario 2024

Representante de marcas internacionales y propiedad intelectual propia en las categorías outdoor, deportes de acción, ropa deportiva y estilo de vida, Forus cuenta con un total de 25 marcas hasta la fecha, entre ellas Hush Puppies, Columbia, Under Armour y Rockford. La compañía tuvo un inicio de año expectante: entre abril y junio registró las ventas trimestrales más altas de su historia con $110.509 millones, lo que implicó un incremento del 26% (y un aumento de 23% en las ganancias), cerrando con un incremento semestral de 17 % en ingresos a $193.916 millones.

A estas alturas del año en curso, las acciones de Forus cotizaban en sus niveles más altos desde marzo de 2018 y se posicionaba como el único minorista cuyo valor de mercado duplica el de su patrimonio neto, logrando récords en ventas y EBITDA junto con una creciente presencia de sus marcas en nuevos mercados, a pesar del entorno de desaceleración económica que enfrentó la industria.

Entre los factores, los analistas destacan su cuidada estrategia de desarrollo de su red física con 15 aperturas netas en los 12 meses hasta septiembre, que este año incluyó el cierre de cinco establecimientos de bajo rendimiento (cuatro en Chile y uno en Uruguay) en paralelo al apertura de tres tiendas de marcas con alto potencial: Under Armour y VANS en el mercado local, y BSoul en Perú. Así, en el tercer trimestre, el segmento de ventas directas al consumidor (DTC) incrementó sus ventas físicas un 27% (que subieron un 10% en términos por m2), mientras que las operaciones a través del canal digital crecieron un 32% hasta representar el 24%. % de esos ingresos. Con esto, la compañía registró ventas por $79.989 millones (un aumento del 9,9%), récord para un tercer trimestre, y un monto histórico para los primeros nueve meses del año de $273.905 millones.

Sin embargo, los últimos resultados de Forus en el tercer trimestre mostraron una desaceleración debido a la presión en los márgenes por factores como el tipo de cambio y un menor ritmo de crecimiento de las ventas, que se reflejó en los ingresos y, especialmente, en una caída de los beneficios, moderando el desempeño. hasta septiembre de 2024.

Así, si bien en Chile las ventas en tiendas aumentaron 8% interanual en ventas por metro cuadrado (y 5,8% medidas como ventas mismas tiendas), un análisis de BTG Pactual señaló que “el margen bruto se contrajo 403 pb a/a”. debido a presiones de costos impulsadas por el tipo de cambio”, mientras que los gastos de ventas, generales y administrativos “aumentaron 45 puntos básicos año con año impulsados por mayores costos derivados de aumentos en el salario mínimo, gastos variables, inversiones en TI y presiones inflacionarias en nómina”. E indicó que estos factores “condujeron a una caída interanual de 31,5% en el EBITDA de Chile, que contribuyó con el 52,1% al EBITDA consolidado del trimestre, frente al 73,4% del 2T24”.

Los desafíos

La atención del mercado se centra en la capacidad de Forus para superar un escenario más complejo.

Desde ICR -que en mayo pasado ratificó la solvencia de Forus SA en la categoría AA/Estable y sus títulos valores en Primera Clase Nivel 1- indican que siguen manteniendo una “opinión positiva” sobre la compañía, a pesar de “las presiones de costos que puede estar experimentando”. La agencia señala que los resultados de la compañía “revelan su solidez operativa y su amplia flexibilidad financiera, incluso en el debilitado panorama que enfrenta el sector minorista, teniendo en cuenta que la fortaleza de sus marcas comercializadas, sus clientes, la diversificación de sus operaciones en cuatro países y economías de escala, permiten una menor variabilidad en los ingresos”.

ICR considera que “la solidez financiera de la compañía (elevado stock de caja, bajo endeudamiento financiero y conservadora política de dividendos), sumada a su gestión en la gestión de tiendas, su orientación al comercio electrónico y la eficiencia en los gastos, explican el gran espacio que todavía tiene Forus. tiene que afrontar las eventualidades del mercado sin debilitar su riesgo crediticio”. Por ello, espera que el posicionamiento respecto a gran parte de sus competidores “se mantenga en los próximos 12-18 meses (al menos) y justifica que la tendencia asignada a su clasificación se mantiene en Estable”.

A pesar de los resultados operativos más débiles debido a la devaluación del peso, BTG ve “tendencias de recuperación del consumo en toda la región” con un segmento directo al consumidor que “continúa teniendo un desempeño superior, mientras que el segmento mayorista está disminuyendo”. recuperándose lentamente desde el último trimestre”. Y destaca que “estratégicamente, la compañía sigue centrada en la optimización de su cartera de tiendas y en el crecimiento contenido de los gastos comerciales, generales y administrativos, lo que subraya el compromiso de la dirección con la eficiencia”.

En el horizonte inmediato de Forus destaca la salida de su mayor proyecto de infraestructura: el nuevo centro de distribución en Pudahuel por US$ 17 millones, cuya primera fase inició obras en septiembre para operar a partir de 2026.