Javascript está deshabilitado en su navegador web.

Por favor, para ver este sitio correctamente,

habilitar javascript.

Para obtener instrucciones para habilitar javascript

En su navegador, haga clic aquí.

Primero aseguró la compra de Open Plaza Kennedy (OPK), y luego Parque Arauco continuó la historia con la venta de un porcentaje de sus locales. La estrategia de “reciclaje” avanza, a pocos días de que se abra la temporada de resultados del S&P IPSA correspondiente al tercer trimestre.

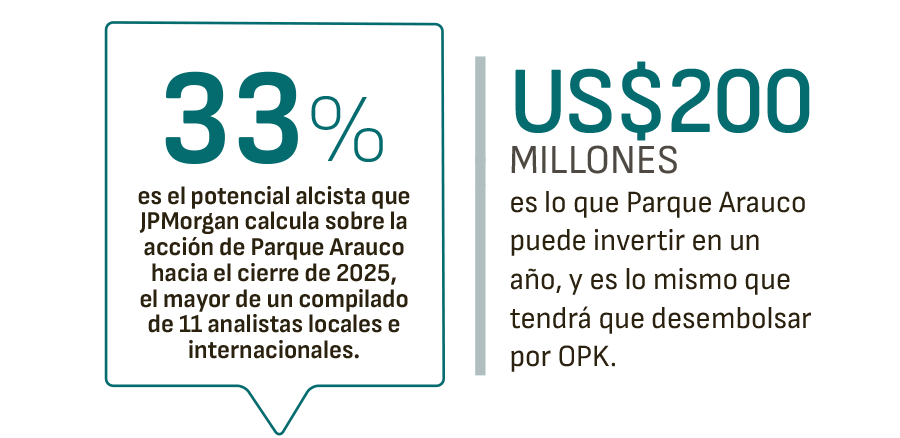

La empresa controlada por las familias Said sigue una línea inusual: capitaliza el 60% de sus ganancias, con una deuda financiera neta cerca de cinco veces sobre el Ebitda, lo que le permite invertir alrededor de 200 millones de dólares al año.

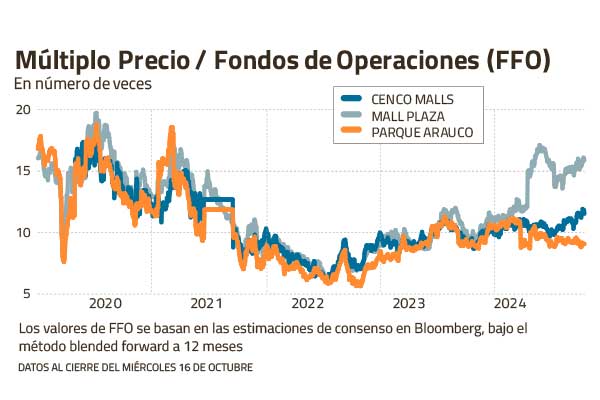

Estos niveles de apalancamiento mantenidos durante más de una década, así como su exposición geográfica, lo diferencian de sus rivales Mall Plaza y Cenco Malls, que son más locales y menos apalancados.

De hecho, Parque Arauco busca oportunidades de crecimiento que no descartan fusiones y adquisiciones (M&A) tanto en Chile, donde obtiene la mitad de su Ebitda, como en Colombia y Perú, que a partes iguales completan la otra mitad del flujo operativo.

Recaudar efectivo

Es en ese contexto que la empresa volvió a ser noticia, cuando el viernes 11 de octubre acordó recibir US$ 36 millones de AFP Habitat por el 49% de la filial Todo Arauco SpA.

El operador de centros comerciales posee actualmente la totalidad de la participación en esta filial, que a su vez posee cuatro establecimientos en Chile. Dos de ellos (Buenaventura y San Pedro de la Paz) están en terrenos de Parque Arauco, y los otros dos (Curauma y Coquimbo) en terrenos arrendados con opción a compra.

Tras la venta, la empresa cobrará honorarios por seguir gestionando los activos. El acuerdo también le ofrece la opción de readquirir esta participación minoritaria en un plazo de 10 años.

“Creemos que es positivo que Parque Arauco esté reciclando capital de activos maduros para fortalecer su posición financiera, dado su actual plan de inversiones”, publicó el equipo de Citi-Banchile Inversiones liderado por Carolina Zelaya.

“La venta tiene sentido y está en línea con la actual estrategia de crecimiento corporativo”, dijeron los analistas Eduardo Ramírez y Aldo Morales de BICE Inversiones.

La evaluación de Credicorp Capital destacó algunos matices: la valoración es similar a la de un acuerdo entre Vivo Corp y Grupo Patio en pandemia, cuando el futuro de los activos era incierto.

“Sin embargo, la buena noticia es que el efectivo recibido representa aproximadamente el 18% de los fondos necesarios para la adquisición de OPK”, dijo la analista de Credicorp María Ignacia Flores. “Seguimos siendo positivos en cuanto a la estrategia de reciclaje de capital”.

Los términos del acuerdo se traducen en una tasa de capitalización o cap rate del 8,1%, según lo calculan los agentes de las tres corredurías, lo que implica un diferencial de alrededor de 250 puntos básicos sobre el rendimiento de los bonos nominales. Chilenos.

La tasa de capitalización “es menor (más costosa) que las valoraciones actuales de los centros comerciales, pero supera el promedio de 5,4% para M&A en Chile”, mencionaron desde el BICE.

Patada inicial

Según la Comisión para el Mercado Financiero (CMF), Parque Arauco dará a conocer sus estados financieros a septiembre el 24 de octubre, inaugurando el ciclo entre firmas IPSA, como es habitual.

Los ingresos trimestrales habrían aumentado un 15% y el Ebitda un 9% interanual, pero con una caída del beneficio del 6%, según la estimación de consenso de Bloomberg.

Es relativamente similar a lo que se espera para el año completo (el Ebitda anual, eso sí, subiría un 15% hasta los 217.000 millones de dólares), mientras que 2025 sería el año de la ampliación de la última línea, hasta los 117.000 millones de dólares.

Los que recomiendan

El 13 de septiembre, LarrainVial agregó Parque Arauco a su cartera recomendada, citando una “valuación atractiva” y “fundamentos sólidos”. También sostuvo que “la actividad de fusiones y adquisiciones podría generar diferenciales interesantes para la financiación de OPK”.

La compañía “ofrece una mayor diversificación geográfica, mitigando así potenciales riesgos regionales”, y “tiene una trayectoria probada en países como Perú y Colombia, que probablemente serán los focos de crecimiento del sector en los próximos años”, escribió el responsable de estrategia. de renta variable en LarrainVial, Luis Ramos.

Ocho de los 11 analistas recopilados por Bloomberg recomiendan “comprar” la acción. Parque Arauco también es el favorito en el sector inmobiliario comercial chileno a los ojos de JPMorgan. Al estimar un precio objetivo de 2.050 dólares hacia el cierre del próximo año, es el que prevé la mayor subida: un 33% desde el cierre del jueves.

“Nuestra recomendación de ‘sobreponderar’ Parque Arauco se justifica por tener la valoración más baja del sector con 8,5 veces precio estimado/fondos de operación (FFO) para 2025, el riesgo al alza del negocio multifamiliar como nueva vía de crecimiento y potenciales sinergias. con un crecimiento adicional de OPK”, afirmó en un informe el equipo dirigido por Marcelo Motta.