Javascript está deshabilitado en su navegador web.

Por favor, para ver este sitio correctamente,

habilitar javascript.

Para obtener instrucciones para habilitar javascript

En su navegador, haga clic aquí.

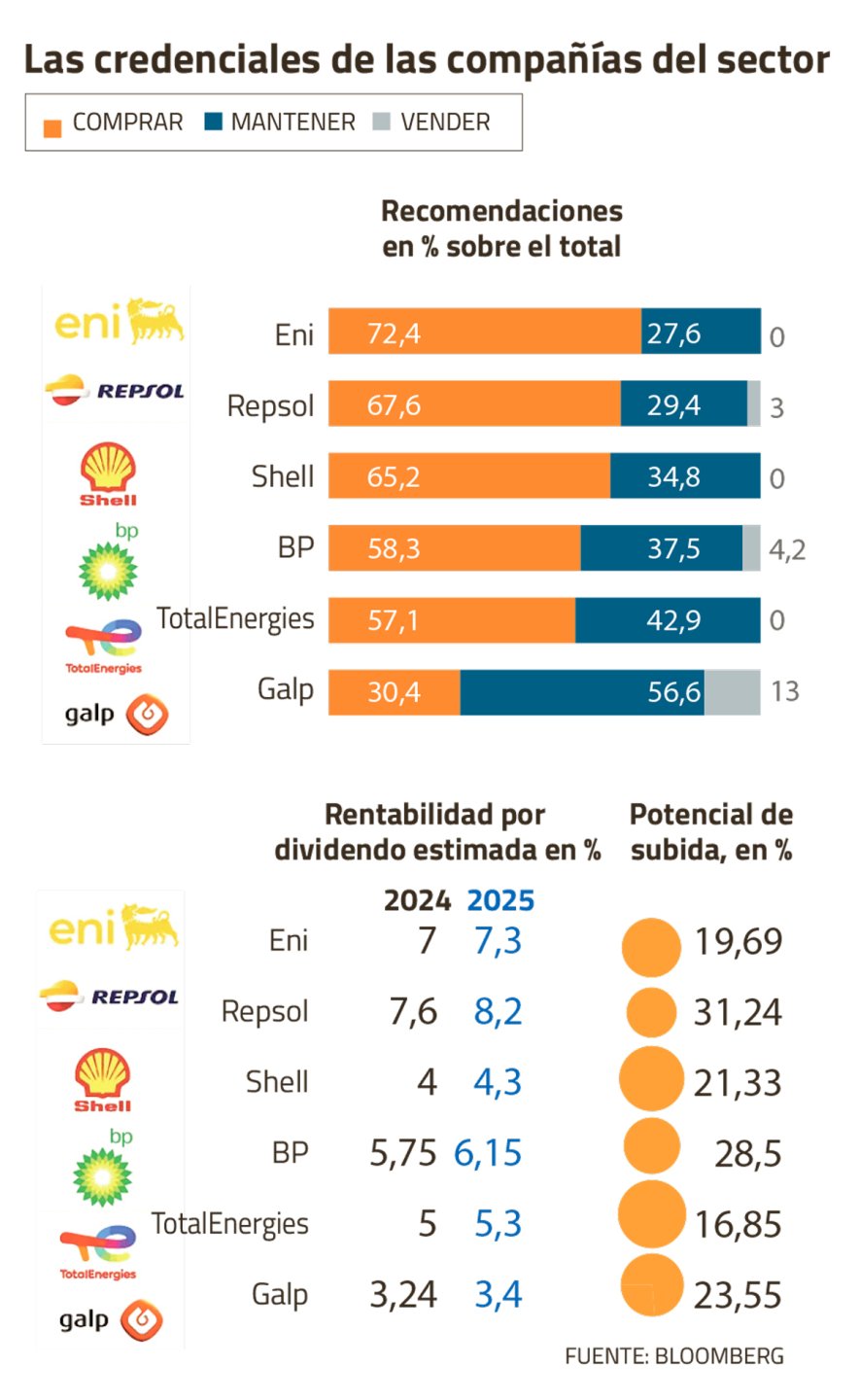

Invertir en petroleras es una forma que actúa como cobertura en tiempos de problemas geopolíticos como el actual, comenta Víctor Peiro, director de análisis de GVC Gaesco, quien recomienda invertir en Repsol. La compañía española es, junto a la italiana Eni, los valores más recomendados por el consenso de analistas.

La subida del precio del petróleo, que ha subido un 3% en dos sesiones, hasta los 73,92 dólares por barril de Brent, ha dado alas a las petroleras que apoyan en Bolsa al sector energético, uno de los mejores de las sesiones de esta semana. . pero el segundo peor del año. Citi detecta sobreventa en algunas empresas del sector y cree que hay oportunidades de corto plazo.

Ení

El italiano tiene más del 72% de consejos de compra y ninguno de ventas. A su favor, cuenta con una rentabilidad por dividendo creciente superior al 7% para los próximos años. Los analistas creen que cotiza barato y tiene potencial de subir un 19,69%, hasta 18,52 dólares.

Barclays amplía el rango a US$ 19,17 y aunque espera que los resultados trimestrales muestren debilidad en el resultado operativo, por un menor margen de refinación y un menor aporte de las actividades de exploración y producción, es una de las empresas en las que confía para 2025 debido a la evolución del negocio. Destaca que su negocio upstream está creciendo más rápido que el de sus rivales, que tienen una división de gas muy mejorada y un negocio de biocombustibles en crecimiento.

repsol

Se convirtió este miércoles en uno de los mejores del Ibex español. La petrolera española ganó este viernes un 1,44% y sumó su quinta subida, un periodo en el que se ha revalorizado en torno al 3,50%. Se recupera después de caer al nivel más bajo desde mediados de 2023.

Casi el 68% de las empresas de inversión aconsejan tener el valor en cartera porque ofrece el mayor potencial de revalorización del sector en Europa, el 31,24%, hasta 17,21 dólares, muy por encima del 15,79% que cae en bolsa en 12 meses.

“Cotiza con multiplicadores muy bajos, tanto respecto al sector como históricamente (PER 2024 de 4,17 veces, según el consenso de Bloomberg, frente a 8 veces la media del grupo)”, comenta Peiro.

“Estamos cerca del suelo en cuanto a la caída de los márgenes de refino”, comentan sobre Mutuocitos, que destaca su atractiva rentabilidad por dividendo. “Incluso suponiendo un mayor deterioro de los precios del crudo, que aún está por verse, a estos niveles de valoración, la compañía ofrece una rentabilidad por dividendo del 8%, lo que implicaría devolver al accionista más del 30% de la capitalización en el acumulado de su plan estratégico para el periodo 2024-2027”, señalan.

Los expertos destacan que su sólida posición financiera refuerza una atractiva remuneración a los accionistas a través de dividendos y recompras de acciones, incluso con precios más bajos del petróleo. Citi destaca su enfoque en la bioenergía, el reciclaje químico y su creciente oferta multienergética para clientes minoristas.

“El importante negocio upstream ha tenido una liberación parcial de valor mediante la venta de una participación minoritaria del 25% a capital privado, pero parece ofrecer más potencial de crecimiento ya que este negocio está posicionado para una potencial IPO en 2026”, comentan. Los analistas del banco.

Caparazón

La compañía británico-holandesa está recomendada por el 65% de las firmas de inversión, con un potencial del 21,33% y una rentabilidad por dividendo menos onerosa, con una rentabilidad en torno al 4%. Los expertos de Barclays comentan que la empresa ofrece la combinación de una estrategia coherente y potencial de generación de efectivo. Citi ve una oportunidad a corto plazo, ya que “como actor importante en el mercado energético, Shell está en condiciones de aprovechar el impulso positivo de una posible rotación de acciones en el sector”, señala.

PA

La compañía británica tiene un endeudamiento superior al de sus rivales, lo que puede llevarle a reducir su ritmo de recompra de acciones en un contexto de menores márgenes de refino. Así lo señaló recientemente la UBS, que predice que la compañía británica pasará de destinar 7 mil millones de dólares a recompras a 4 mil millones de dólares en 2025. Pese a todo, casi el 65% de las empresas de inversión consideran que a los precios actuales se trata de una compra oportunidad.

Citi cree que el mercado parece estar subestimando el potencial impacto positivo del estímulo de China sobre la demanda de petróleo, lo que podría impulsar un repunte. Tiene un potencial de revalorización del 28%. Su rentabilidad por dividendo es del 5,75% para 2024.

Energías Totales

La compañía francesa genera opiniones más encontradas, ya que si bien, por un lado, el principal negocio de exploración y producción de petróleo y gas está relativamente bien y ofrece buena visibilidad para los inversores, existe cierto riesgo asociado a la estrategia de transición basada en las energías renovables. .

Para Bank of America, TotalEnergies es una de las pocas empresas del sector que menos reducirá las recompras de acciones en los próximos 12 meses, junto con Shell. La empresa francesa tiene una rentabilidad por dividendo de alrededor del 5%.

Galp

La bolsa portuguesa ha subido cerca del 30% este año, lo que aumenta la cautela sobre el valor, que sólo cuenta con un 30% de consejos de compra, ya que habría cogido optimismo debido al descubrimiento de petróleo en Namibia. La calidad que ofrece hace que aún tenga camino alcista, 22%, a US$ 22,90.

Los analistas destacan que es una de las pocas empresas del sector que ofrecen un aumento de producción a medio plazo, una plataforma de energías renovables y potencial de mejora en el refino.

Citi nombra a Galp entre los favoritos de su sector después de quedarse atrás en el trimestre. Los expertos esperan que el precio resurja con su proceso de descentralización y el esperado aumento de las actividades de exploración en Namibia. Ingresos por dividendos 3%.