José Luis Sánchez se incorporó a SalfaCorp en 2017, cuando el entonces director financiero y ahora director general, Jorge Meruane, lo invitó a asumir la dirección financiera de su principal filial. Dos años más tarde, Meruane asumió como consejero delegado y Sánchez ocupó su lugar en el área de finanzas corporativas.

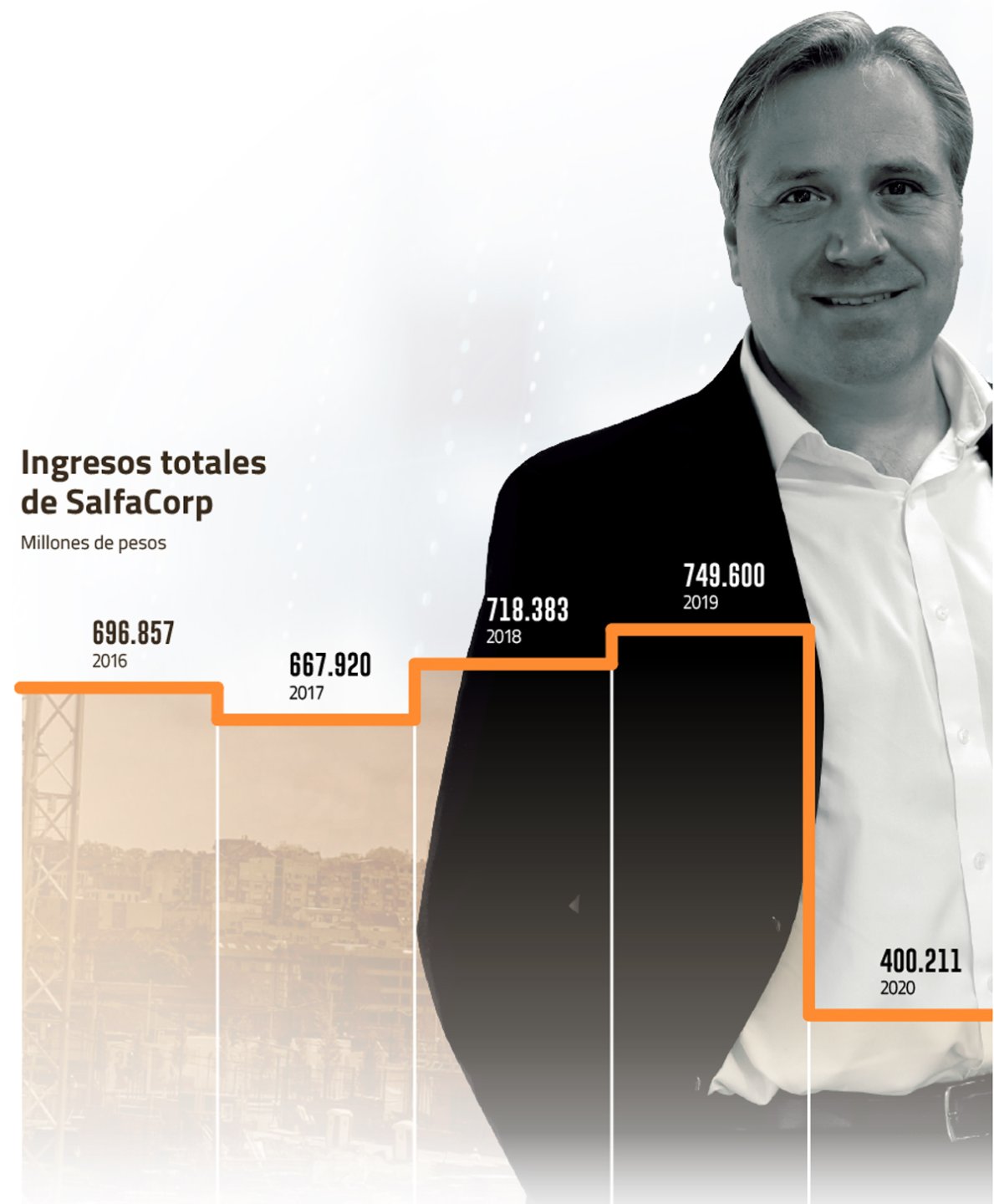

Tras asumir su actual cargo, Sánchez enfrentó la mayor crisis de su carrera: la pandemia. La desaceleración de las actividades provocó que los ingresos y ganancias de SalfaCorp se redujeran a la mitad en 2020. Ante esto, la empresa se vio obligada a implementar profundos ajustes en eficiencias operativas y cambios en la coordinación con sus clientes. “Fueron medidas muy duras, pero nos permitieron adaptarnos y mantener en funcionamiento el 75% de nuestras obras”, recuerda el director financiero.

Cuatro años después, las perspectivas de SalfaCorp han mejorado significativamente. En los últimos 12 meses, las ganancias alcanzaron los 45.600 millones de dólares, más del triple de lo registrado en 2020, mientras que los ingresos y el Ebitda también han mostrado una expansión similar.

El crecimiento de la compañía se ha producido en plena crisis del sector inmobiliario y de la construcción, una de sus líneas de negocio más emblemáticas. Sin embargo, la compañía ha logrado superar este difícil escenario gracias a sus negocios vinculados a la industria minera, impulsados principalmente por el negocio de montaje, área en la que trabaja desde hace años, pero que se ha intensificado, especialmente tras ser adjudicataria en 2021. , junto con la multinacional Fluor Corp, la licitación de la planta concentradora Minera Centinela por un total de $1,700 millones.

En entrevista con DF Signal, el CFO comenta que tras aprobarse la fase de construcción de Centinela a finales de 2023, el backlog de SalfaCorp alcanzó niveles sin precedentes de 2,05 billones de dólares (millones de millones), ya que del total, el 37 % corresponde a Sentinel. A nivel consolidado, el 65% de los proyectos a ejecutar están relacionados con el sector minero, cifra impulsada por el desarrollo de nuevas líneas de negocio en esa industria. “SalfaCorp se ha ido diversificando en la industria minera, participando no sólo en el montaje, sino también en el mantenimiento de plantas y servicios adicionales”, explica Sánchez.

Actualmente, el holding opera a través de tres líneas de negocio: Ingeniería y Construcción, Aconcagua y Rentas y Desarrollo. El primero, vinculado al sector minero, representa el 84% de los ingresos totales, mientras que el Aconcagua, enfocado al negocio inmobiliario tradicional y proyectos DS49, aporta el 16%. El último segmento gestiona los negocios de banco de suelo y alquiler de inmuebles; Sin embargo, durante el primer semestre registró pérdidas por $1.979 millones.

El auge minero

– ¿Cómo proyecta el desempeño de las diversas industrias donde opera SalfaCorp?

– Una parte importante de nuestros clientes está en la minería, tanto en proyectos como en servicios, y es un sector que está bastante activo. Nos vemos muy cerca del mundo minero. Por eso, para el sector de Ingeniería y Construcción tenemos buenas proyecciones.

Del lado de la industria inmobiliaria, la situación es un poco más compleja, debido a cuestiones como el acceso al crédito y el contexto macroeconómico global. Sin embargo, SalfaCorp, a través de Aconcagua, tiene una fortaleza significativa gracias a la diversificación geográfica y de productos, lo que nos permite reducir cierta exposición a riesgos.

– Los resultados de SalfaCorp crecen constantemente. ¿Cómo describiría la estrategia financiera que lo trajo aquí?

– Nuestra estrategia financiera siempre ha sido mantener una solvencia que nos permita asegurar liquidez para las operaciones e inversiones. Esto está relacionado con una adecuada gestión del flujo de capital de trabajo de cada proyecto y unidad de negocio.

Otro aspecto clave es la estrecha relación que tenemos con nuestra comunidad de inversores y acreedores bancarios. Somos muy abiertos y transparentes con la información. Gracias a esta confianza, a finales de 2022 cerramos una ampliación de capital en un momento que era bastante complejo.

– SalfaCorp tiene más de $2,050 millones en proyectos por ejecutar. ¿Cómo describiría la diversificación de proyectos a ejecutar?

– Contamos con una cartera histórica, diversificada y con buenos clientes. Una parte importante es el contrato de montaje en Centinela, que representa el 37% del total. Sin embargo, si se desglosa el trabajo pendiente de ICSA, se encuentra bien diversificado en sus diversas líneas de negocio. Además de los montajes mineros, existen servicios de mantenimiento industrial en minería, perforación en minería subterránea y perforación minera. Junto a ello, también atendemos a la minería no metálica, como SQM y Albemarle, y a la construcción de centros comerciales y bodegas.

– ¿Cuáles son las proyecciones del backlog?

– Vamos a seguir con un foco importante en la minería. Por ahora, la construcción de otro proyecto greenfield como Centinela no está en cartera. De todas formas, hay una serie de proyectos mineros relacionados con el mantenimiento de la capacidad productiva, donde tenemos clientes importantes como Codelco, BHP, Teck, etc. Esa área se considera dentro de nuestro foco de interés.

– Una vez ejecutado Sentinel, ¿esperan continuar con un backlog de esa magnitud?

– Todos los proyectos a ejecutar están consumidos y el desafío es reponerlos. Un proyecto totalmente nuevo es algo especial, ya que normalmente surgen dos cada 10 años. En ese contexto, cuando entró Centinela, el atraso creció entre $700 mil millones y $800 mil millones. Por lo tanto, una vez ejecutado, el backlog de ICSA debería volver a niveles de 1 billón de dólares.

– En cuanto al Ebitda, ¿cuáles son las proyecciones?

– SalfaCorp pasó de un Ebitda de 60.000 millones de dólares a superar los 110.000 millones de dólares. Nos hemos consolidado en esos niveles y proyectamos cifras similares para los próximos períodos.

La reactivación en las emisiones

– ¿Se siente cómodo con los niveles de deuda actuales?

– Manejamos un alto nivel de deuda, cercano a los $450 mil millones, pero es importante resaltar que está bien administrada y tiene un perfil de vencimientos acorde a la generación de caja y Ebitda de la compañía. Sin embargo, si se analiza la deuda en términos de UF, prácticamente se ha mantenido igual, a pesar de que la empresa ha incrementado su actividad.

– Si se mira en detalle, la deuda financiera neta aumentó un 8,8% respecto al cierre de 2023. ¿A qué se debe?

– Además del componente de UF, hemos aprovechado la baja en las tasas de interés colocando un bono en el mercado local por un total de UF 550.000 y firmando un préstamo por un total de UF 965.500. En cualquier caso, hay que considerar que, desde 2019, la empresa no emitió bonos ni asumió deuda corporativa. Por eso, justo este año hemos tomado algunas posiciones para asegurar liquidez y darle perfil a la deuda de más largo plazo.

– ¿Cómo evolucionarán los niveles de deuda?

– Deberían mantenerse en los niveles actuales. Sin embargo, en la medida que se active el mundo inmobiliario y la compraventa de terrenos, esto nos permitirá bajar la deuda, ya que la fuente de pago proviene de la enajenación del activo.

– SalfaCorp no tiene problemas en el mercado internacional. En medio de un mercado local con menor profundidad, ¿hay interés en diversificar geográficamente la estructura de deuda?

– Consideramos que la fuente de financiamiento se ha activado a nivel local, pero siempre estamos explorando alternativas en el exterior, aunque por ahora no a través de colocaciones directas.

Variaciones después del primer semestre

– El beneficio de la filial más importante, Ingeniería y Construcción, creció un 41,8% en el primer semestre. ¿Qué explica el auge del negocio?

– Tuvimos una Utilidad Bruta similar a 2023, con mayor venta y margen ligeramente menor. El aporte a la última línea proviene del resultado del Negocio Conjunto, que es el aporte del Consorcio con FluorSalfa para la construcción de Centinela.

– Si bien la mayoría de los indicadores de rentabilidad han mejorado, el margen bruto de la filial disminuyó del 10,9% en 2023 al 9,4%. ¿A qué se debe?

– En 2023 los márgenes de construcción fueron superiores a lo normal, pero eso se debe principalmente al tipo de contratos.

– En el caso del Aconcagua sus ganancias disminuyeron un 20%. ¿Qué factores explican el deterioro de su última línea?

– Se debe a que la categoría de inmuebles fue menor que el año anterior, principalmente por diferentes niveles de escrituración, lo que incidió en los márgenes.

– ¿En qué le ha beneficiado que la inmobiliaria tenga una cartera diversificada?

– La diversificación geográfica y de productos nos ha traído buenos resultados, especialmente en momentos de mayor incertidumbre y dificultad en los mercados. La demanda de edificaciones no se comporta igual que la de casas, y lo que sucede en Santiago no es lo mismo que la situación en Antofagasta. Por ello, la división inmobiliaria de Salfacorp está ejecutando una estrategia que se adapta a las nuevas condiciones del mercado y define los momentos más adecuados para realizar inversiones.

– Dentro del Aconcagua también está la ejecución de proyectos para el Estado. ¿Qué ventajas económicas tiene el negocio DS49?

– Es una modalidad de contrato de construcción con el Servicio de Vivienda y Urbanización, que representa un volumen importante para la empresa. (…) No tiene mayor ventaja que otro negocio. Es exactamente lo mismo que un contrato de construcción que se paga por hitos de avance.

– Rentas & Desarrollo, el área más pequeña del holding, se mantiene en números rojos tras registrar pérdidas por 1.979 millones de dólares. ¿Cuándo espera volver a reportar cifras positivas?

– Una parte importante de los ingresos reflejados en los estados financieros está asociada a las ventas que realiza el banco de tierras. Por tanto, en la medida en que el mundo inmobiliario se vuelva más activo, tendremos un ritmo de venta más rápido de nuestro parque de suelo. Además, se ha complementado con inversiones en negocios de alquiler de inmuebles, principalmente en alquileres comerciales y alquileres industriales a través de bodegas.