Javascript está deshabilitado en su navegador web.

Por favor, para ver este sitio correctamente,

habilitar javascript.

Para obtener instrucciones para habilitar javascript

En su navegador, haga clic aquí.

“O“Feroz competencia de precios”, así ha llamado el mercado la lucha que se libra en la industria cervecera en Chile. Los protagonistas son el líder del mercado local, CCU -propiedad del Grupo Luksic y Heineken-, y la multinacional cervecera más grande del mundo, AB InBev.

Si bien, a nivel consolidado, AB InBev tiene ingresos 20 veces mayores que la firma chilena, el avance de la multinacional en el país enfrenta un escenario desafiante. Su principal competidor, CCU, duplica su participación en el mercado local y cuenta con un portafolio de marcas de alto valor, como Escudo y Cristal.

Según Goldman Sachs, el objetivo de AB InBev es claro: lograr una mayor penetración en el único país de la región donde no lidera. El plan busca abrir una nueva senda de crecimiento en volúmenes y compensar las dificultades macroeconómicas que enfrenta Argentina. Para ello, la empresa tiene un historial de estrategias de posicionamiento y prácticas comerciales que los analistas y sus competidores describen como “agresivas”.

Desde 2006, AB InBev, a través de su filial Cervecerías Chile, ha incrementado sus inversiones en el país, ampliando su capacidad y desarrollando marcas como Corona y Budweiser. Sin embargo, fue en 2020 cuando la compañía abrió un nuevo capítulo.

Tras triplicar su capacidad de producciónLa empresa firmó un acuerdo “disruptivo” con los embotelladores de Coca-Cola en Chile, que le permitió ampliar su red de distribución, alcanzando un mayor número de puntos de venta en el país..

“Buscamos lograr mayor capilaridad con los clientes que venden nuestros productos en todo el territorio nacional y darle más competencia al mercado”, afirmó en aquel momento el gerente general de Cervecerías AB InBev, Luis Vives.

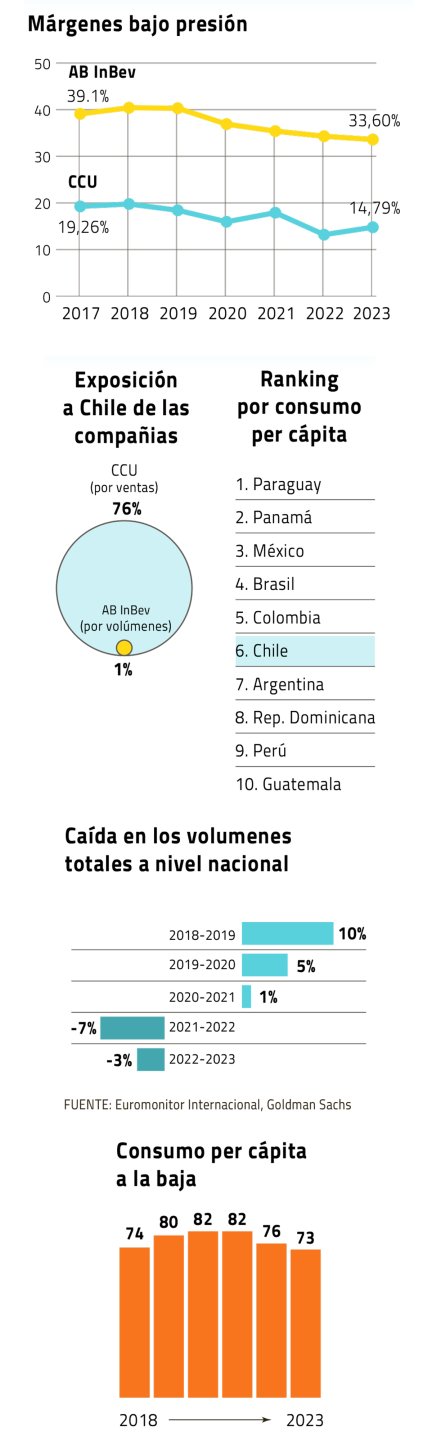

Según datos de Euromonitor y Goldman Sachs, la estrategia ha dado sus frutos. Desde 2020, CCU ha retrocedido 830 puntos básicos (pb) en participación de mercado. Sin embargo, el avance de la multinacional es anterior. En 2017, AB InBev tenía una participación de mercado de 23,5%, la cual aumentó a 32,5% en 2023. Mientras tanto, en ese mismo período, CCU vio caer su participación de 70,2% a 63%.

Actualmente, las cifras manejadas internamente por la industria indican que CCU tiene una participación de mercado del 66,35%, mientras que AB InBev alcanza el 30,31%.

El “corazón abierto” de Máximo Pacheco en Londres

“SusCCUles”

A pesar de la caída en la participación de CCU, la expansión del mercado ha mitigado parcialmente el impacto en sus volúmenes. Sin embargo, la empresa ha advertido públicamente sobre los desafíos que enfrenta.

“No podemos asegurar que en el futuro la agresividad de la competencia no aumentará dada la capacidad financiera de nuestros competidores, lo que podría afectar a nuestra cuota de mercado y rentabilidad”, señaló en su último informe anual.

Al mismo tiempo, La estrategia de CCU, en el marco del plan “HerCCUles”, apunta a “mantener su participación de mercado para preservar sus economías de escala” y “recuperar niveles de rentabilidad”. que se han visto afectados en los últimos años.

El futuro, sin embargo, luce desafiante para la firma chilena. Goldman Sachs proyecta que “la expansión de AB InBev en la región podría conducir a un crecimiento negativo en los volúmenes de CCU”.

Los días complejos que se avecinan para Enel

La batalla contra la inflación

La intensificación de la competencia por ganar terreno en el mercado cervecero se produce en uno de los peores momentos para la industria a nivel global.

Tras el auge experimentado durante la pandemia, La inflación ha impuesto un nuevo desafío. “Las empresas se enfrentan a la elección de proteger sus volúmenes o sus márgenes”, advierte un informe de Rabobank.

El aumento de los precios de materias primas clave, como el aluminio, ha permeado toda la cadena de valor, elevando significativamente los costos operativos. En Chile, los costos directos han aumentado un 66% en los últimos cuatro años.

Sin embargo, los precios de la cerveza no han aumentado al mismo ritmo, lo que ha impactado en la rentabilidad de las empresas. A nivel mundial, AB InBev ha experimentado una contracción de 670 pb en su margen Ebitda desde 2019, mientras que CCU ha experimentado una caída de 364 pb.

La recuperación de resultados mediante subidas de precios es un objetivo que los actores de la industria se plantean desde hace dos años, pero aún no han podido alcanzarlo. ¿La razón? La debilidad del consumo y el desafío de mantener precios atractivos para atraer o retener clientes. “Estamos a mitad de camino”, dijo un alto ejecutivo de la industria.

“Actualmente están haciendo todo lo posible para subir los precios. Pero es una especie de equilibrio. A veces importa más la escala y la cuota de mercado, y otras veces la rentabilidad”, comentó Ewald Starck, analista de Bice Inversiones.

Respecto a la estrategia de cada firma, José Cruz, analista de Bci Corredor de Bolsa, dijo: “Hasta el momento, AB InBev ha demostrado que está priorizando ganar participación de mercado por encima de los márgenes, mientras que CCU no ha logrado lograr aumentos robustos como lo haría”. como.”

Los últimos aumentos se realizaron en julio, pero la gran incógnita es cuándo llegará el próximo. “Las subidas de precios no se anuncian con antelación. Hay que evaluar el escenario competitivo”, explicó el mismo ejecutivo del sector.

La competencia que se viene entre los dos gigantes de los berries nacidos en Chile que acaparan una cuarta parte del negocio mundial

De socios a enemigos

En los últimos años, ambos actores se han enfrentado jurídicamente, luego de que la filial de AB InBev demandara a CCU en 2023 por incumplir compromisos de libre competencia. Además, ese mismo año la marca Quilmes, propiedad de AB InBev, acusó a CCU de competencia desleal, alegando el uso de estrategias similares entre su cerveza Patagonia 24.7 y el producto de CCU Patagonia Austral.

Si bien el primer conflicto se resolvió con un acuerdo con la FNE, el segundo caso sigue abierto.

Lo que está claro es que quedó atrás la estrecha relación que CCU y Anheuser-Busch –hoy AB InBev– tuvieron en 1995, cuando se asociaron para explorar oportunidades conjuntas en Argentina. La ruptura definitiva se produjo en 2017, cuando la multinacional rescindió tempranamente en la región el acuerdo de licencia de Budweiser con CCU.