Economia

La inflación para el segmento de mayores ingresos del país ya se acerca a la meta del Banco Central

En enero, el Índice de Precios al Consumidor (IPC) sorprendió con una alza mensual de 0,7%, la cual ubicó a la inflación anual en un 3,2%, muy cerca de la meta del Banco Central -fijada en 3%-.

Como ha sido la tónica en los últimos tres años, la velocidad de reducción de los precios internos no ha sido la misma para los distintos grupos de ingresos.

Así lo revela un análisis elaborado por el Centro de Investigación de Empresa y Sociedad de la Universidad del Desarrollo (CIES-UDD), que calculó que el segmento de mayores ingresos del país registró en enero un IPC acumulado de 3,1%, quedando ad portas de la meta del instituto emisor.

Cabe recordar que en enero se publicó el primer dato utilizando la nueva canasta IPC basada en el año 2023. En esta debutaron productos como las bebidas vegetales, los suplementos alimenticios, muebles de escritorio, entre otros. Y se eliminaron algunos, como por ejemplo las impresoras y las telas para confección de ropa.

En este análisis, el CIES-UDD toma en consideración la variación global de esta serie referencial (que es de 3,2%,y la que usará el Banco Central para sus decisiones de política monetaria), en contraste con la variación oficial del 3,8%, que es la que incide en la Unidad de Fomento (UF).

En el primer mes de 2024, destacaron las alzas mensuales en las divisiones de vivienda y servicios básicos (1,2%) y en alimentos y bebidas no alcohólicas (1%).

Los resultados por quintiles

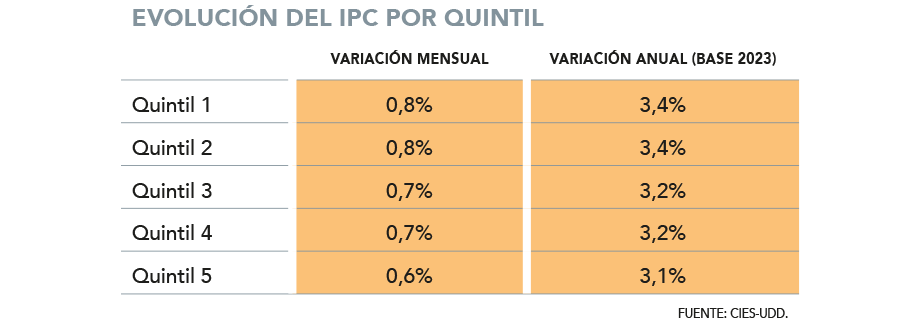

Al desglosar este incremento mensual de 0,7% en el IPC por quintiles de ingreso, se observa que el quintil número 1, correspondiente al 20% de la población de ingresos más bajos, registró un aumento mayor que el quintil 5, que agrupa al 20% de rentas más altas, revela el informe.

En concreto, el primer quintil tuvo una variación mensual del 0,8%, mientras que el quinto quintil registró un crecimiento de 0,6%.

“Las principales causas de estas diferencias radican en las divisiones que más contribuyeron a la variación de precios. Específicamente, las divisiones de alimentos y vivienda y servicios básicos fueron las que más incidieron en la variación mensual”, señala el autor del estudio y director del CIES-UDD, Víctor Martínez.

El reporte añade también que los mencionados sectores son “particularmente significativos” para los quintiles de ingresos más bajos: en el quintil 1, la ponderación de alimentos es el doble que en el quintil 5, y la de vestuario es un 18% mayor.

Con todo, en enero el segmento más vulnerable de la población registra una inflación anual de 3,4% versus el 3,1% del grupo más rico.

A su vez, el quintil 2 anota los mismos números que el primero; y tanto el tercero como el cuarto grupo registran una variación anual del IPC de 3,2%, y mensual de 0,7%.

#inflación #para #segmento #mayores #ingresos #del #país #acerca #meta #del #Banco #Central

Si quieres leer el artículo original puedes acceder desde este link:

Artículo Original