Javascript está deshabilitado en su navegador web.

Por favor, para ver este sitio correctamente,

habilitar javascript.

Para obtener instrucciones para habilitar javascript

En su navegador, haga clic aquí.

A tres meses del regreso de las acciones de Latam Airlines a la Bolsa de Nueva York, el próximo martes 22 de octubre, los principales ejecutivos de la compañía comparecerán nuevamente en Wall Street para realizar su Investor Day. En esta ocasión, las presentaciones estarán a cargo del CEO, Roberto Alvo, el CFO, Ramiro Alfonsín, el vicepresidente de operaciones, Hernán Pasman y el vicepresidente de clientes, Paulo Miranda.

El equipo de finanzas de Latam ya se encuentra en Nueva York afinando los últimos detalles del evento, que será el último Investor Day de Ramiro Alfonsín como vicepresidente de finanzas. En apenas cuatro semanas, tras la entrega de los resultados del tercer trimestre, el ejecutivo dejará su cargo para asumir el cargo de vicepresidente comercial.

Desde el mercado, las expectativas para la jornada son diversas y las preguntas sobre el futuro de la empresa están sobre la mesa.

Sin duda, el punto de mayor ansiedad es qué pasará con la estructura de propiedad de la aerolínea. Sin embargo, también se espera que Latam revele sus proyecciones operativas (guidance) para 2025, así como sus estrategias para enfrentar una industria cada vez más competitiva y superar los desafíos que enfrentan los fabricantes de aviones.

Desde la aerolínea dijeron a Señal DF que “el tema central del Investor Day será la propuesta de valor del grupo Latam en la región y sus proyectos para impulsar un crecimiento futuro sostenido y rentable”.

Dos años sin conductor

Desde su salida del Capítulo 11, Latam aún no tiene un accionista controlante. Hoy, el 25% de la compañía está en manos de accionistas estratégicos -el grupo Cueto, Qatar Airways y Delta Airlines-, mientras que los fondos de inversión, que actuaron como acreedores durante el proceso de reorganización, concentran el 53% de la compañía. propiedad.

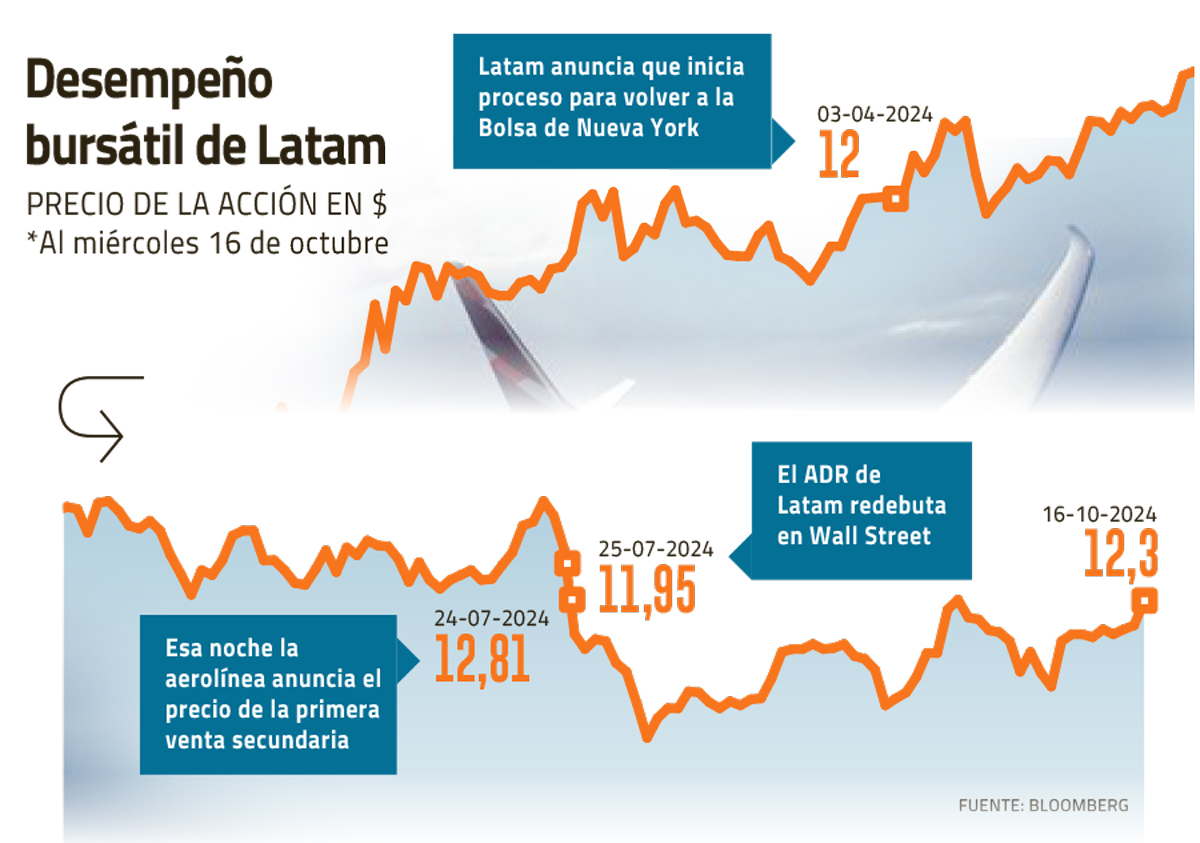

Sin embargo, la estructura accionaria podría sufrir cambios significativos pronto. El 25 de noviembre, los ex acreedores tendrán la posibilidad de vender nuevamente sus acciones en subastas por al menos 200 millones de dólares. Esta potencial reactivación preocupa al mercado, ya que en la primera venta de los fondos, anunciada el 24 de julio, la cotización de la acción cerró un 11% por debajo de su valor, lo que arrastró a la acción a la baja.

“Con respecto al precio, claramente hay más incertidumbre que certeza. El precedente no es positivo y el mercado tiende a centrarse en la historia”, comentó Ignacio Sobarzo, analista de Bci Corredora de Bolsa.

Del otro lado de la transacción, el mercado sigue de cerca el interés que puedan mostrar los accionistas estratégicos en la próxima subasta. Este posible apetito se justifica por la importante reducción de las participaciones del grupo Cueto y de Delta Airlines tras el proceso de reorganización, con una caída del 16% al 5% y del 20% al 10%, respectivamente. Además, los tres accionistas estratégicos comparten una estrategia clara: no perder más relevancia en la estructura accionaria de la aerolínea, sobre todo teniendo en cuenta que tienen un acuerdo que les prohíbe vender acciones hasta 2026.

Las incertidumbres sobre cómo se gestionará la salida de fondos de la propiedad de Latam han generado preocupación, al punto que Bice Inversiones y MBI optaron por sacar a la aerolínea de sus carteras de acciones recomendadas. Por ello, el Investor Day se presenta como una oportunidad clave para despejar dudas y aclarar el futuro de la estructura accionarial de la compañía.

Buscando proyecciones para 2025

A pesar de las presiones a corto plazo, las valoraciones de mercado de Latam son sólidas. El precio objetivo de los analistas supera con creces el valor actual de las acciones y todos los analistas recopilados por Bloomberg recomiendan tener en cuenta a la aerolínea en sus carteras de inversión.

El buen desempeño financiero de Latam se debe a una combinación de factores, como una demanda más fuerte de lo esperado, un entorno macroeconómico resiliente, un contexto competitivo favorable y una ejecución sólida. En el primer semestre de 2024, la compañía logró un crecimiento del 15,5% en el número de pasajeros transportados y un aumento del 13% en los ingresos.

El legado del Capítulo 11 es envidiable para sus competidores. Gracias a las negociaciones durante la pandemia, Latam ha logrado una estructura de costos liviana y uno de los costos de flota más bajos a nivel global. Actualmente, la aerolínea paga un 40% menos por el arrendamiento de su flota y ha generado ahorros por más de US$ 1.300 millones.

En este contexto, no hay duda de que la aerolínea cumplirá sus objetivos para 2024. Sin embargo, el mercado ya está centrado en 2025 y espera que la compañía revele sus estimaciones para el próximo año en el Investor Day. Pese a esta expectativa, el director general Roberto Alvo, en la última entrega de resultados, aclaró que “las proyecciones para 2025 se darán a finales de año”.

Menos deuda: la prioridad de Alfonsín

Durante los últimos meses, la gestión de la deuda ha sido “la prioridad” para Ramiro Alfonsín. Recientemente, la empresa refinanció dos préstamos que había mantenido desde su salida del Capítulo 11: uno de US$ 450 millones con vencimiento en 2027 (tasa de interés de 13,475%) y un préstamo tipo B de largo plazo de US$ 1.081 millones (que tenía un interés de aproximadamente el 15%). Esta acción generó ahorros aproximados de US$83 millones en menores pagos de intereses.

Si bien esta fue una de las medidas más importantes a implementar en la gestión de pasivos, Latam aún tiene la posibilidad de seguir reduciendo sus costos financieros. A la aerolínea le queda un bono por US$ 700 millones que vence en 2029 y que podrá prepagar en octubre del próximo año.

La prioridad del director financiero ha dado sus frutos. Desde 2019, Latam ha reducido su ratio de deuda financiera neta a Ebitda de 5,7 veces a 1,9 veces. Así, hoy las principales agencias de calificación le asignan una “perspectiva positiva”, por lo que si mantiene los actuales niveles de deuda y sus resultados, su calificación crediticia mejoraría.

Bien posicionado para una región en expansión

Otro foco de Latam es su crecimiento. El aumento de las operaciones de la aerolínea se produce en medio de una recuperación de la demanda tras la pandemia. Si bien los ejecutivos estiman internamente que esto ya se ha recuperado casi en su totalidad, los analistas proyectan que la región tiene un potencial de crecimiento del 5% anual, donde Latam está bien posicionada para beneficiarse.

La proyección interna es que la compañía cierre el año con un aumento de hasta el 16% en su capacidad, mientras que para 2026 espera tener 35 aviones más que a finales del año pasado y cambiar otros. En estos tres años deberá recibir un total de 46 Airbus Familia Neo y cinco Boeing 787.

Este crecimiento es bien visto por el mercado. “A medida que la compañía vaya añadiendo una nueva flota, eso debería traducirse en mayores ingresos y mejores márgenes”, señalaron desde Seguridad.

Sin embargo, la estrategia de crecimiento ha sido seguida de cerca por el mercado. La incertidumbre se debe a que Boeing lleva más de un mes en huelga, generando pérdidas millonarias y una rebaja en su calificación crediticia. Al mismo tiempo, Airbus anunció recortes de empleos para adaptarse a un panorama financiero cada vez más difícil.

Hasta agosto, Latam indicó que no preveía retrasos importantes, pero la profundización de la crisis que enfrentan los fabricantes de aviones podría cambiar el escenario.

Además, otro factor que ha impactado la estrategia de crecimiento ha sido el cierre del aeropuerto de Porto Alegre, Brasil, que volverá a operar a plena capacidad recién en diciembre de este año. La cancelación de operaciones en el aeropuerto generó un impacto negativo de US$25 millones para Latam durante el segundo trimestre.

Junto a ello, en Brasil la firma podría ver un endurecimiento de la competencia, ya que esta semana la prensa local indicó que las aerolíneas Azul y Gol buscan anunciar su fusión y adquisición a finales de este año.

Sin duda, este será otro de los puntos que abordarán los analistas en el Investor Day en busca de mayores certezas.