Javascript está deshabilitado en su navegador web.

Por favor, para ver este sitio correctamente,

habilitar javascript.

Para obtener instrucciones para habilitar javascript

En su navegador, haga clic aquí.

El impacto que tiene el envejecimiento de la población en la economía es tal que se acuñó un término para definir las actividades, productos y servicios destinados a satisfacer las necesidades de las personas mayores de 60 años: las finanzas plateadas.

El diagnóstico de organismos como el Banco Interamericano de Desarrollo (BID) es que la población adulta mayor no es sólo un segmento laboral y financieramente activo, sino que los bancos han dejado de lado.

“En nuestro país los bancos todavía ven a las personas mayores de 60 a 65 años como un cliente que presenta riesgos, aunque se sabe que cubrirán a una parte importante de nuestra población”, dijo el director del SeniorLab UC, laboratorio dedicado para plantear iniciativas de apoyo a la vejez, Carlos Román.

De hecho, el Instituto Nacional de Estadística estima que en 2022 el 18,1% de la población tenía 60 años o más, y esa proporción ascendería al 32,1% en 2050.

Según los expertos, algunas de las principales dificultades que enfrentan las personas mayores en su relación con las entidades financieras son la brecha digital, la vulnerabilidad al fraude y la discriminación en los productos bancarios.

La brecha digital

El director general de The Silver Economy Company y experto español en la economía plateada, Juan Carlos Alcaide, dijo al DF que uno de los principales desafíos que tienen los bancos es el surgimiento de la “digitalización obligatoria”.

En Chile, los bancos pasaron de tener 20 millones de clientes digitales en enero de 2022 a 25 millones en el mismo mes de este año. Uno de los motivos, señalaron los expertos, es el cierre de sucursales debido a la pandemia. Y es que, según datos de la Comisión para el Mercado Financiero (CMF), en julio de este año había 544 oficinas y 578 sucursales bancarias menos que en septiembre de 2019.

“El problema de digitalizar rápidamente los productos de un banco es que, de manera algo exagerada, las personas mayores dependen de que un vecino o su nieto realice la operación bancaria por ellos a través de contraseñas de internet o con su teléfono móvil. Esto llama la atención porque los responsables comerciales eran el operativo fundamental de estos clientes”, añade Alcaide, desde Madrid.

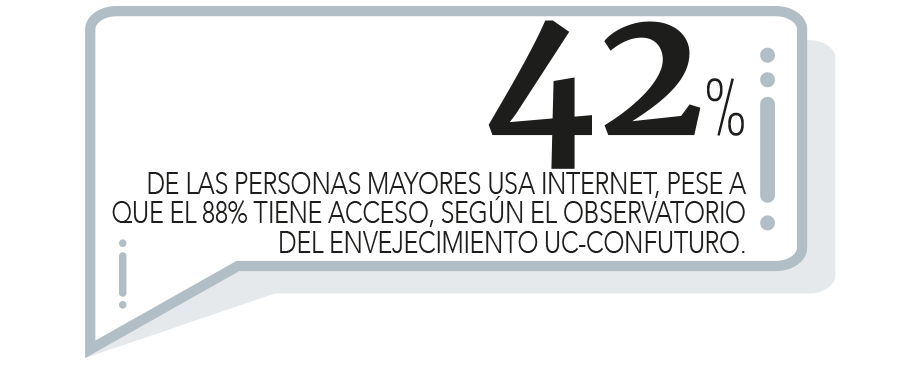

Según el Observatorio de Envejecimiento UC-Confuturo, aunque el 88% de los hogares de adultos mayores tiene acceso a internet, sólo el 42% lo utiliza. Entre los motivos mencionados se encuentran el nivel socioeconómico, el camino de vida y la tecnofobia, que es el miedo al mundo digital y al uso de dispositivos.

Protección contra el fraude

“A la dificultad de la tecnología se suma el miedo a ser estafado, a perder cosas, a ser robado”, dijo la abogada argentina y experta en finanzas de la plata Andrea Falcone, quien también es fundadora de EAF, una firma legal dedicada a 55 clientes. años o más.

Datos de los seis bancos con mayor participación de mercado en 2023 muestran que, durante el primer semestre de este año, 316.350 usuarios fueron afectados por algún tipo de fraude relacionado con servicios financieros, mientras que los montos involucrados alcanzaron los $194 mil millones.

Junto a esta situación, el Estudio de Medios de Pago 2024, de Ipsos, arrojó que el 46% de los chilenos ha sido víctima de un intento de fraude en sus medios de pago.

“En general, son las personas mayores de 50 años las que más sufren distintos tipos de fraude, haciendo clic en sitios no oficiales o entregando contraseñas, por diferentes motivos. Este es un problema que está relacionado precisamente con la brecha digital”, afirmó Román.

Productos que discriminan

El informe Silver Finance: Zona de No Exclusión Financiera, publicado por el BID en 2022, mencionó, entre otras cosas, que existe una gama de productos bancarios para clientes senior.

En Chile, por ejemplo, el Banco Santander ofrece la denominada Cuenta Corriente Vida Senior, que no tiene requisitos de ingresos y es gratuita para aquellos clientes mayores de 70 años.

Sin embargo, del mismo modo que los bancos ofrecen productos especiales para personas mayores, también limitan la oferta de otros servicios. El propio Santander, en sus requisitos para optar a préstamos hipotecarios, establece un límite máximo de 70 años de edad. Lo mismo hacen BancoEstado, Banco de Chile y Bci, entre otros, con 72, 75 y 75 años, respectivamente.

Según Román, esto se debe a varios factores determinados por los bancos. Entre ellos, el aumento del coste del seguro de crédito y del coste del crédito, la caída de los ingresos tras la edad de jubilación y, sobre todo, los riesgos de impago.

“Algunos pueden pensar que son clientes de alto riesgo, pero no, no lo son. Deberían ser los más buscados porque el segmento de jubilados tiene un ingreso fijo todos los meses”, aclaró Falcone. Un ejemplo de producto específico para clientes mayores, explicó el abogado, es la hipoteca inversa, donde “hay personas mayores con un capital tan grande como sus casas”.

Ante esto, Román llamó a anticipar lo que podría terminar “en una sociedad fragmentada por el edadismo”. “Si no hacemos nada para revertir estos desafíos, el envejecimiento acelerado nos alcanzará repentinamente”, advirtió.