Javascript está deshabilitado en su navegador web.

Por favor, para ver este sitio correctamente,

habilitar javascript.

Para obtener instrucciones para habilitar javascript

En su navegador, haga clic aquí.

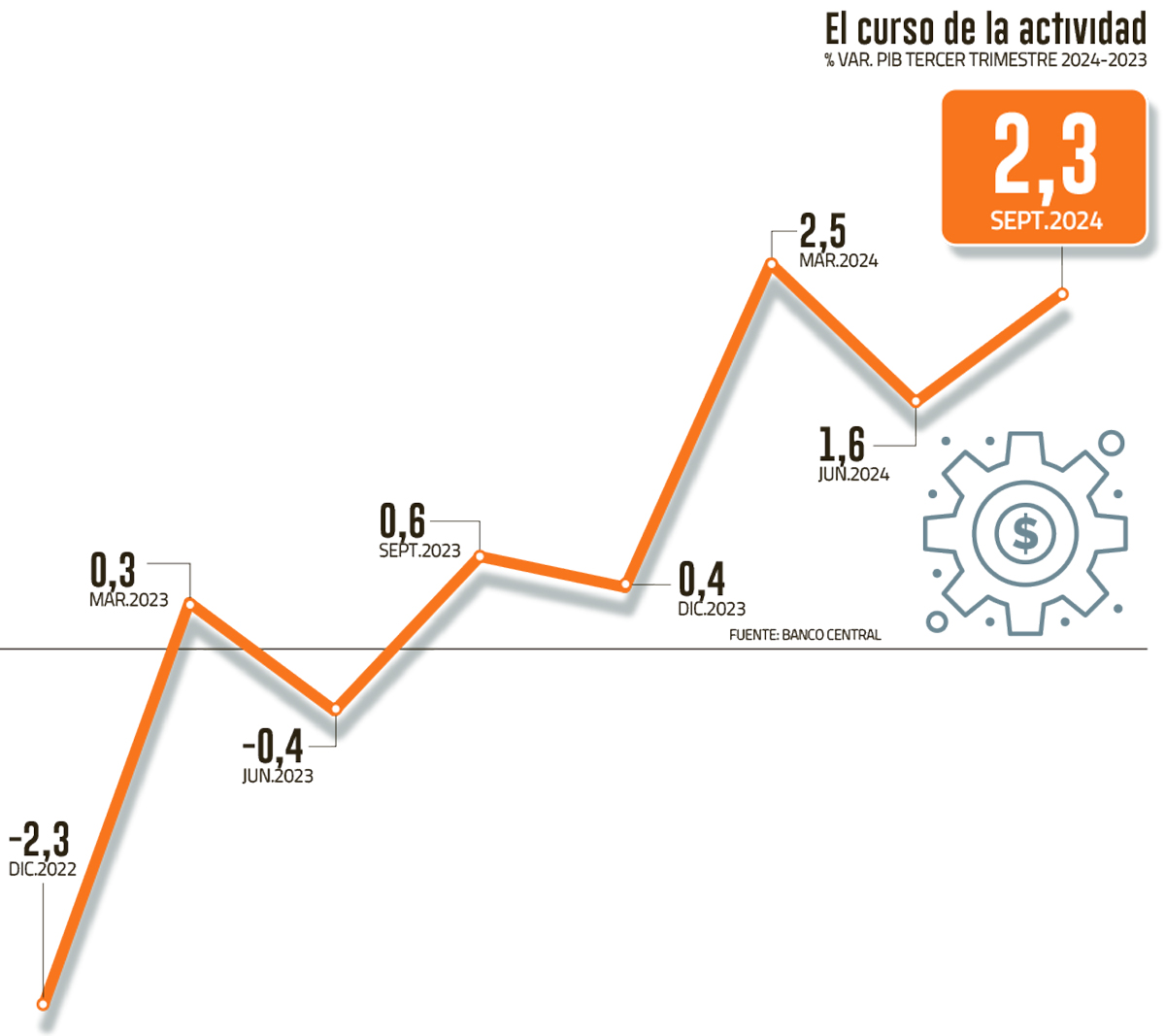

El Producto Interno Bruto (PIB) de Chile registró una expansión del 2,3% en el tercer trimestre respecto al mismo período de 2023, informó este lunes el Banco Central.

Descontada la estacionalidad, además, el PIB mostró una aceleración del 0,7% respecto al periodo abril-junio.

Determinante en este desempeño fue el crecimiento de las actividades de servicios personales, minería, transporte, manufactura y comercio.

La minería aumentó 5,1% impulsada por el cobre; y, en el caso de las manufacturas, el avance fue del 3,2%, destacándose las actividades de procesamiento de alimentos y productos químicos, petróleo, caucho y plástico. El comercio, en tanto, avanzó 3,5%, liderado por las ventas minoristas y mayoristas.

En servicios, el transporte mejoró un 6,7%, afectado principalmente por el rubro aéreo y servicios conexos. En tanto, los servicios personales registraron un aumento del 7,1%, donde la educación fue el principal aporte.

Desde la perspectiva del gasto, el crecimiento del PIB estuvo sustentado en las exportaciones y, en menor medida, en la demanda interna, que reflejó un mayor consumo gubernamental y de los hogares, explicó el ente autónomo.

En el segundo caso, el aumento fue del 1%, impulsado por el gasto en bienes y servicios no duraderos.

Se trata del tercer aumento consecutivo del año, tras una sucesión de descensos observados desde finales de 2022.

Pero en cualquier caso, es un ritmo que está por debajo del consumo del gobierno, que aumentó 5,3%, en línea con mayores servicios educativos.

En contraste con estos comportamientos, la formación bruta de capital fijo (FBCF) sumó otra cuarta parte -la quinta consecutiva- de descensos anuales. Esta vez la caída fue de apenas el 0,2%, frente a cerca del 6% a principios de 2024. El resultado destacó la caída de la construcción.

El ingreso nacional bruto disponible real mejoró 3,3%, explicado por el efecto positivo de los términos de intercambio; mientras que la tasa de ahorro bruto total ascendió al 23,4% del PIB en términos nominales, compuesta por un ahorro nacional del 19,5% del PIB.

Desde el mercado desglosan los aspectos positivos y negativos del desempeño del tercer trimestre, poniendo especial énfasis en el consumo privado y la inversión que aún ven débiles.

Sin embargo, el último trimestre presentaría un incremento algo mayor, favorecido por una menor base de comparación y cerraría el telón del año con una expansión del PBI de entre 2% y 2,3%.

RODRIGO ARAVENA, ECONOMISTA JEFE DEL BANCO DE CHILE:

“La demanda interna es muy débil”

“En general, las cifras muestran una economía que sigue creciendo en torno al 2% y que no hay una señal clara y convincente que nos haga pensar en un escenario que vaya a ser muy diferente en el futuro”.

“En ese contexto, creo que hay dos cosas que son más preocupantes: una de ellas es que en términos de la composición del crecimiento, vemos que la inversión sigue cayendo, que es una descomposición donde la demanda interna está muy debilitada y el consumo de El gobierno está creciendo más rápido que el resto de la economía. El próximo trimestre, la economía probablemente crecerá alrededor del 2,5%, pero a pesar de eso tenemos un gasto de inversión que sigue cayendo, un gasto de inversión que ha estado en territorio negativo durante varios trimestres, y lo que actualmente está apoyando a la economía son las exportaciones netas, la mejora en la balanza comercial y el gasto público, pero el componente privado interno de la economía sigue siendo bastante débil”.

“Con esta cifra reafirmamos nuestra estimación de un crecimiento del 2,2% este año”.

PABLO CRUZ, ECONOMISTA JEFE DE BTG PACTUAL:

“La composición (del PIB) es preocupante”

“Si bien las cifras de crecimiento del PBI del tercer trimestre están ligeramente por encima de lo sugerido por el Imacec, la composición es preocupante (…) El consumo privado aumentó sólo un 0,1% respecto al trimestre anterior, lo que refleja un estancamiento. Es más, este estancamiento es observado en todos los componentes del consumo privado”.

“En el lado positivo destaca la recuperación que muestra la inversión respecto a trimestres anteriores. La inversión aumentó un 1,2% respecto al trimestre anterior, lo que, sumado al 1,7% del segundo trimestre, confirma una modesta senda de recuperación. Sin embargo, debemos tener cuidado de no sobreinterpretar estas cifras. El detalle nos muestra que se debe a una normalización de los niveles de inversión en maquinaria y equipo”.

“El cuarto trimestre debería seguir mostrando una recuperación y, además, se verá favorecido por una baja base de comparación que nos lleva a esperar un crecimiento en torno al 3% anual. Esperamos que el año cierre en torno al 2,3%”.

CAROLINA GRÜNWALD, ECONOMISTA JEFE DE PRUDENCIAL AGF:

“Vemos que la actividad es muy débil en Chile”

“Vemos (y confirmamos) que la actividad es muy débil en Chile”.

“Como era de esperar, llama la atención la falta de dinamismo en el consumo total (1,8%), donde el consumo de los hogares (que representa el 80% del consumo total) creció sólo un 1%, mientras que el consumo del gobierno creció un 5,0%. 3%. Este débil consumo (para tener una referencia, ha crecido de media algo más del 3% en los últimos 10 años) se lee como un reflejo de la precaria situación del empleo y de las malas perspectivas”.

“La cuestión de la inversión sigue siendo una gran preocupación. En cuanto a las cifras, el tercer trimestre vuelve a mostrar variaciones anuales negativas (-0,2%), donde la construcción continúa contrayéndose. “Tengo la impresión de que el -poco- crecimiento que tenemos está siendo heterogéneo”.

“En el lado positivo tenemos el buen desempeño de las exportaciones, gracias principalmente al cobre”.

“(El crecimiento) será de alrededor del 2%… tanto para el último trimestre como para fin de año”.

IGAL MAGENDZO, ECONOMISTA JEFE DE INVESTIGACIONES DEL PACÍFICO:

El PIB del tercer trimestre “corrobora una actividad con crecimiento nulo desde principios de año”

“La variación interanual del tercer trimestre confirmó la tasa de crecimiento en torno al 2,2% para el año (…) La publicación corrobora una actividad con crecimiento nulo desde inicios de año. Ahora bien, como a finales del año pasado y principios de este las cifras eran más positivas, el nivel actual de actividad es superior al del mismo trimestre del año pasado, pero insistimos en que esto es un reflejo de acontecimientos pasados. Las comparaciones año tras año son engañosas”.

“En el lado negativo, el consumo privado se ha mantenido plano durante el año, crecería entre 1% y 1,5% en promedio en 2024, con mayor rezago en los bienes duraderos que en su mayoría son importados. Aquí seguramente hay un efecto de las condiciones financieras adversas y del aumento del tipo de cambio”.

“También continúa el proceso de mejora relativa de la inversión en maquinaria y equipo; pero el balance a lo largo de 2024 sigue siendo desfavorable. Es decir, este componente se recupera muy lentamente. Mientras tanto, el sector de la construcción no muestra ningún crecimiento desde hace tres años. “Aquí influyen las condiciones financieras adversas y las expectativas negativas, además de la inversión pública directa o mediante concesiones”.

“En el lado positivo, las exportaciones mantuvieron cierto dinamismo”.

FELIPE JAQUE, ECONOMISTA JEFE DEL GRUPO DE SEGURIDAD:

“La actividad sigue creciendo en torno al 2% de la volatilidad de las cifras”

“Las cifras de Cuentas Nacionales confirmaron que la actividad económica continúa creciendo en torno al 2% -un nivel considerado una tendencia- más allá de la volatilidad de las cifras trimestre a trimestre.”

“La novedad de las Cuentas Nacionales proviene de la desagregación del gasto interno, y es ahí donde, al observar los niveles de inversión en términos desestacionalizados, alcanzó un mínimo en el primer trimestre de este año y lleva dos trimestres subiendo en el margen (lo positivo). Sin embargo, continúa en niveles muy contenidos (lo negativo)”.

“Prevemos un aumento del PIB del 2,4% para el último trimestre, lo que llevaría el año en su conjunto a un crecimiento del 2,2%”.

CLAUDIA MARTÍNEZ, ECONOMISTA JEFE DE ZAHLER & CO.:

“Destaca positivamente la inversión en maquinaria y equipos”

“Se destaca positivamente la inversión en maquinaria y equipos, que luego de un año de caída logró acelerar el ritmo para alcanzar resultados positivos. Sectorialmente destaca el aporte de la minería y especialmente del cobre, sector que sustenta el aumento de la inversión. Esto se refleja en el lado del gasto al mantener el dinamismo de las exportaciones de bienes”.

“En el lado negativo destaca el consumo de los hogares, que en términos desestacionalizados se desaceleró significativamente en el tercer trimestre del año. También cabe destacar la caída de la inversión en construcción por quinto trimestre consecutivo, reflejando principalmente la caída de la actividad constructora”.

“Nuestra proyección indica que en el cuarto trimestre el PIB crecerá 2,9% anual, la tasa de crecimiento más alta del año, impulsado en gran medida por las exportaciones y el consumo privado. Por otro lado, los sectores manufacturero y comercial se beneficiarán especialmente del efecto calendario del cuarto trimestre, que incluye cuatro días hábiles adicionales respecto al año pasado. “Proyectamos un crecimiento del PIB para el año del 2,3%”.

Andrés Pérez, ECONOMISTA JEFE PARA LATAM EN ITAÚ:

“La inversión privada empieza a recuperarse”, pero sin compensar las caídas de años anteriores

“Las Cuentas Nacionales del tercer trimestre no tuvieron grandes sorpresas, mostrando una recuperación esperada de la actividad económica después de un segundo trimestre inusualmente débil”.

“Si bien la inversión privada comienza a recuperarse, lo haría a un ritmo insuficiente para compensar los dos años consecutivos de contracción. A esto, por cierto, contribuyen los vientos en contra que se avecinan en el escenario externo debido a las ajustadas condiciones financieras globales, un deterioro de los términos de intercambio y un deterioro gradual de la actividad económica en China.

“Proyectamos que el crecimiento del Producto este año será de alrededor del 2,2% real anual, consistente con un crecimiento plano ajustado estacionalmente en el cuarto trimestre”.

JUAN ÁNGEL SAN MARTÍN, ECONOMISTA PRINCIPAL DE BCI ESTUDIOS:

“Las exportaciones siguen siendo el principal componente que impulsa la economía”

“Las Cuentas Nacionales del tercer trimestre muestran una economía que avanza hacia su nivel potencial y corrige sus desequilibrios económicos”.

“En el lado positivo, las Cuentas Nacionales indican que la inversión durante el primer y segundo trimestre fue mejor que su lectura inicial, hay un ajuste al alza en su nivel que llevó a moderar la caída anual. Además, la inversión moderó su caída en el tercer trimestre y se aceleró un 1,2% respecto al segundo trimestre. Por otro lado, el consumo privado aumentó 0,1% trimestral y 1% anual, reflejando un bajo dinamismo, a pesar de la disminución de las tasas de interés. Las exportaciones siguen siendo el principal componente impulsor de la economía, mientras que el déficit por cuenta corriente se moderó hasta el 2,7%, poniendo de manifiesto la corrección de algunos de los desequilibrios macroeconómicos anidados en años anteriores.

“Para el cuarto trimestre esperamos que el consumo privado y la inversión sigan una senda de recuperación, entendiendo que la economía se mueve a su nivel potencial, por lo que esperar una aceleración significativa es difícil. Durante el cuarto trimestre la economía crecerá alrededor del 2,7% anual”.

“Durante este año la economía crecerá un 2,2%”.