Javascript está deshabilitado en su navegador web.

Por favor, para ver este sitio correctamente,

habilitar javascript.

Para obtener instrucciones para habilitar javascript

En su navegador, haga clic aquí.

A estas alturas parece muy difícil que algo pueda detener tal logro. Si bien existen expectativas recurrentes de una corrección, las acciones estadounidenses han desafiado todos los argumentos. Por el contrario, desde la publicación de las últimas cifras, que muestran una economía que sigue creciendo cerca del 3%, la idea del “excepcionalismo estadounidense” ha cobrado más fuerza. Sobre todo, considerando que las medidas anunciadas hasta ahora por Donald Trump permiten proyectar que su administración generará un mayor impulso al crecimiento, al menos, en sus primeros dos años de gestión.

“No hay otra opción que Estados Unidos”, es un mantra que se escucha con mayor frecuencia entre los analistas.

Eso genera aún más expectativas sobre las cifras y conferencias que se esperan la próxima semana. Cuando Wall Street regrese del feriado de Acción de Gracias y de la resaca del Viernes Negro, pondrá su mirada en los preparativos para un nuevo recorte de tasas de la Reserva Federal. Los futuros de tipos seguidos por la Bolsa de Chicago muestran una probabilidad del 70% de un recorte de 25 puntos básicos en la reunión del 18 de diciembre.

A favor de un nuevo mínimo está la idea de que la Reserva Federal querrá acercar la tasa de interés lo más posible al nivel neutral antes de que las posibles medidas de Trump, como el aumento de aranceles o las deportaciones masivas, generen presiones inflacionarias. No hacerlo reduciría la capacidad de la Reserva Federal para reaccionar en el futuro.

Pero no hay que ignorar que la inflación ya ha dado señales de repunte en octubre, y la medición de noviembre no llegará hasta la semana anterior a la decisión de la Fed. A esto se suma un mercado laboral todavía bastante saludable.

Wall Street se centrará precisamente en el mercado laboral y el dinamismo de la economía. Respecto a este último punto, el miércoles se publicará el índice PMI de servicios elaborado por el Institute of Purchasing Managers (ISM), que tiene especial influencia entre los analistas. Antes, el mercado recibirá los primeros datos laborales, con la encuesta Jop de Aperturas y Rotación Laboral de octubre, que se publicará el martes 3.

Al día siguiente llegará la esperada encuesta ADP de empleo privado, ya con medición de noviembre, y para la que se espera un aumento respecto al mes anterior.

Los datos laborales continuarán el jueves 5 con el informe semanal de prestaciones por desempleo, para finalmente llegar al informe más importante el viernes, con las cifras de empleo no agrícola, participación laboral y tasa de desempleo de noviembre.

Pero los inversores también podrán escuchar a los banqueros centrales en persona. Los gobernadores de la Fed, Christopher Waller y Adriana Kugler, tienen programadas conferencias el lunes y martes sobre el escenario económico y, en el caso de Kugler, la relación entre el mercado laboral y la política monetaria.

Sin duda, la atención se centrará en el presidente de la Fed, Jerome Powell, quien el miércoles 4 responderá preguntas en una conversación en el marco de una cumbre de inversores organizada por The New York Times.

paréntesis europeo

El dólar seguirá siendo uno de los activos a tener en cuenta la próxima semana. Hay cierta moderación en el “comercio de Trump” que impulsó un repunte de la moneda. Pero eso no significa que la tendencia alcista haya terminado.

En el mercado cambiario uno de los pares que está en el punto de mira es el EUR/USD. Dada la recesión en Alemania y lo que parece ser una inevitable crisis política en Francia, los analistas de divisas no descartan que el euro esté a la par con el dólar antes de fin de año. Al cierre de esta columna, el euro cotiza a 1,05 frente al dólar, y el siguiente suelo que se probará será el 1,03, seguido del 1,01.

Informes como la tasa de desempleo de la eurozona (lunes 2), las ventas minoristas de octubre (jueves 5) y la estimación final del PIB para el tercer trimestre (viernes 6) podrían ejercer más presión sobre la moneda europea.

“Teniendo en cuenta los importantes factores macroeconómicos y geopolíticos que favorecen una tendencia a la baja, y el hecho de que el EUR/USD no está particularmente infravalorado según nuestros modelos de mediano plazo, ciertamente no queremos oponernos a un movimiento del EUR/USD hacia la paridad. ni luchar contra los crecientes niveles de volatilidad en el mercado”, advierten los analistas de divisas de ING.

noticias locales

Además de la tendencia global del dólar y los movimientos del cobre, el tipo de cambio en el mercado local recibirá datos importantes. El lunes 2, el Banco Central publicará el Imacec de octubre, y el mercado anticipa que se podría reportar una contracción del 0,2%, luego de la lectura plana (0%) de septiembre. En su medición mensual, el Imacec ya sorprendió en septiembre con una contracción del 0,8%.

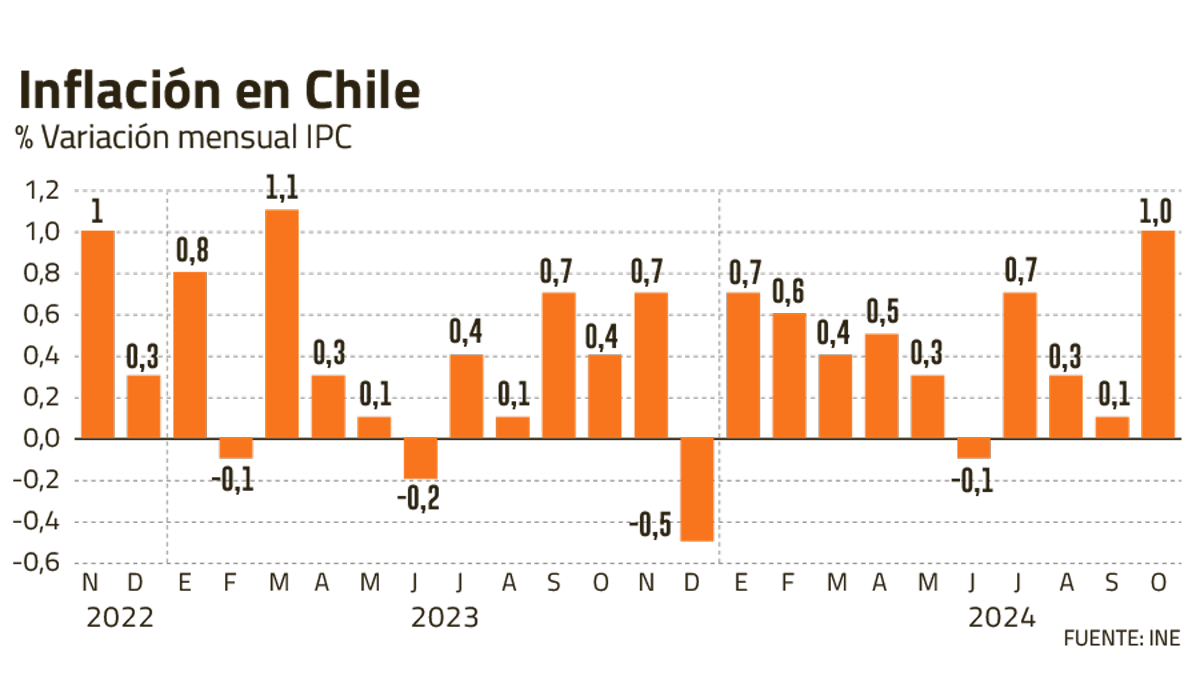

La última Encuesta de Operadores Financieros mostró que aún dominan las expectativas de un recorte de 25 puntos básicos por parte del Banco Central en su reunión del 17 de diciembre. Pero la encuesta se realizó a principios de noviembre y desde entonces las expectativas de inflación se han ajustado al alza.

Hacia finales de semana el mercado local recibirá el informe de noviembre. Los analistas anticipan que el IPC mostrará una nueva suba para acumular un avance del 4,9% en 12 meses, lo que sería su nivel más alto desde octubre de 2023.