Javascript está deshabilitado en su navegador web.

Por favor, para ver este sitio correctamente,

habilitar javascript.

Para obtener instrucciones para habilitar javascript

En su navegador, haga clic aquí.

La columna de esta semana necesita una aclaración. Mientras escribo estas líneas seguimos esperando la reacción de Israel al ataque iraní.

Con una agenda débil a principios de semana, cualquier movimiento por parte de Israel promete ser el factor que domine los movimientos en el mercado.

El escenario cambiará a medida que nos acerquemos al final de la semana. A partir del jueves tendremos datos económicos, noticias de empresas e informes de resultados.

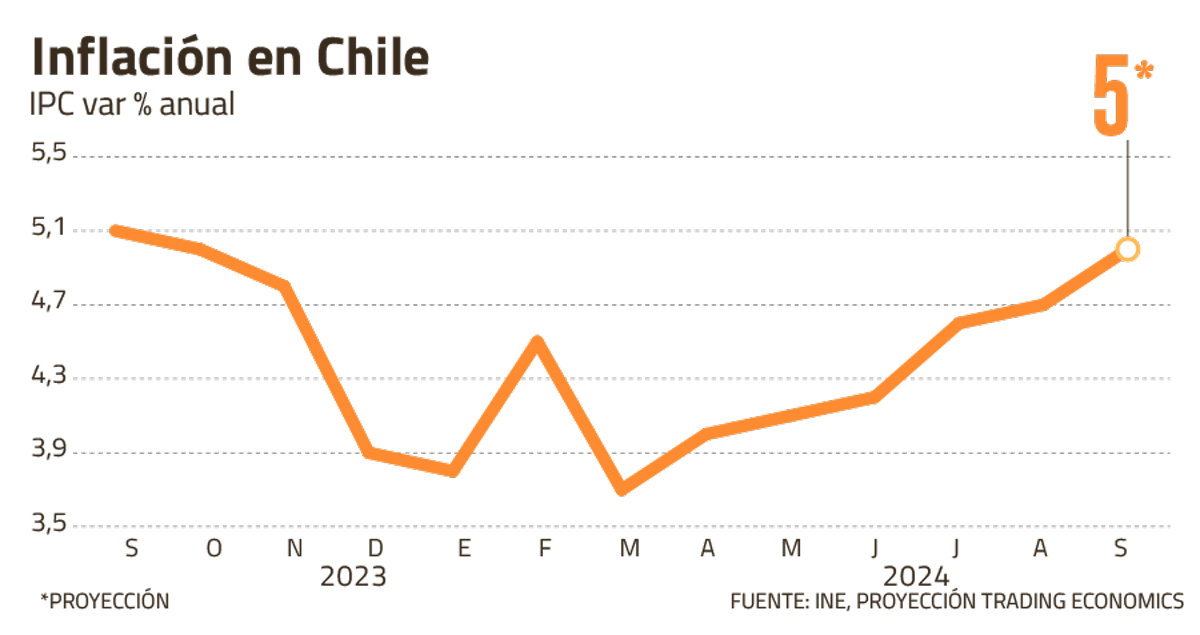

El primer problema será la inflación. El jueves 10 se publicarán los datos de inflación estadounidense de septiembre. El informe era, hasta el viernes pasado, secundario. Pero después de la sorpresa en las cifras laborales, el mercado haría bien en centrarse nuevamente en la inflación.

Los analistas proyectan hasta ahora un aumento mensual del índice de precios del 0,1% en septiembre, marcando una variación anual del 2,3%. De cumplirse, sería el nivel de inflación más bajo desde marzo de 2021. Algo similar para la inflación subyacente (sin alimentos ni energía), que debería ser del 3,1% anual.

Para el mercado, es clave que la inflación se acerque al objetivo del 2%, para justificar más recortes por parte de la Fed en sus próximas reuniones.

La sorpresiva caída de la tasa de desempleo hasta el 4,1% y la creación de 100.000 puestos de trabajo más de lo esperado en septiembre ponen en duda el plan de reducción de tipos de la Reserva Federal.

Pero Jerome Powell afirmó en su última intervención pública: la Reserva Federal está en camino de bajar los tipos y la prioridad ahora es evitar un deterioro del empleo.

Sólo una sorpresa importante, sobre todo en la medición subyacente, podría modificar el escenario ya trazado por la Reserva Federal y que, según las señales de Powell, contempla dos recortes de 25 puntos básicos antes de fin de año.

Si la inflación da una sorpresa como la del empleo, se abriría una nueva fuente de incertidumbre hacia la decisión de la Fed el próximo mes.

Para el Banco Central Europeo (BCE), la inflación ya no es el principal foco de preocupación. La primera estimación del índice de precios de septiembre mostró una contracción mensual y llevó la inflación anual al 1,8%, por debajo de la meta del 2%.

Mark Wall, economista jefe del Deutsche Bank, dice que el BCE estaría en condiciones de acelerar la flexibilización monetaria, adelantando a su reunión del 17 de octubre el recorte de 25 puntos básicos que sólo se esperaba en diciembre. Wall advierte incluso que no debería descartarse una caída de 50 puntos en diciembre si las cifras de actividad económica en la eurozona siguen deteriorándose. Con una recesión esperada en Alemania a partir del tercer trimestre y un crecimiento mínimo en economías como Francia, Austria y Holanda, el escenario esbozado por Wall tiene una alta probabilidad.

El paréntesis de Tesla

Uno de los anuncios más esperados del año promete ofrecer un descanso de los riesgos macroeconómicos y políticos para regresarnos a la tecnología.

Tesla se prepara para mostrar su “taxi autónomo” o “robotaxis”.

Se trata de un proyecto que Elon Musk presentó hace una década y que ha sufrido varios retrasos, pero abre la puerta a una nueva área de negocio para Tesla.

El evento denominado “Nosotros, Robot” se celebrará en Los Ángeles y el evento central, o esas son las expectativas que ha generado Musk, se centrará en la presentación de su sistema de conducción completamente autónomo y una plataforma que permitiría a los usuarios contratar montar los vehículos autónomos de Tesla.

El servicio podría ser una respuesta a la desaceleración de las ventas de vehículos eléctricos. Para evitar problemas regulatorios o reducir el miedo de los usuarios, lo más probable es que Tesla presente una versión “protegida” de su software, con una mínima intervención humana, pero no 100% autónoma, al menos en una fase inicial.

inicio de temporada

El evento de Tesla tiene potencial para provocar fuertes movimientos en las acciones tecnológicas, sobre todo si la presentación del robotaxi va acompañada también de noticias sobre el desarrollo de robots humanoides, otro de los proyectos de Musk.

Pero hacia el final de la semana será el sector financiero el que volverá a captar la atención de Wall Street. JPMorgan, Wells Fargo y BlackRock inician la temporada de resultados del tercer trimestre cuando publican sus informes el viernes.

Las expectativas respecto a los bancos no son muy positivas. En los próximos meses se espera una caída de los beneficios de los bancos estadounidenses como consecuencia de la bajada de los tipos de interés por parte de la Reserva Federal. Esto puede afectar negativamente al margen de beneficio de los bancos, aunque una caída del coste de financiación podría impulsar la demanda de crédito, especialmente de consumo, que registra dos trimestres consecutivos de caídas.

Algo que los analistas mirarán con atención en los balances de los bancos es el posible aumento de provisiones para cubrir impagos de préstamos. Ya el último trimestre, JPMorgan aumentó sus provisiones más de lo esperado. El nivel de estas reservas se interpreta como una señal de cómo los bancos monitorean el estado de la economía. Una subida por encima de lo esperado entre los principales bancos podría interpretarse como un aviso de un mayor deterioro de la actividad en el futuro.