Javascript está deshabilitado en su navegador web.

Por favor, para ver este sitio correctamente,

habilitar javascript.

Para obtener instrucciones para habilitar javascript

En su navegador, haga clic aquí.

Economista de la Universidad de Concepción, Rodrigo González Siempre pensó que ejercería su profesión. Sin embargo, su primer trabajo fue como analista en el área financiera y nunca más abandonó el sector. Años más tarde, cuando se incorporó al equipo de financiación de Telefónica en 2006, confirmó su fascinación por las finanzas corporativas. ““Me di cuenta de lo mucho que me gustaban las transacciones en el mercado de capitales, especialmente el mundo de los derivados”, afirma.

Hoy González (MBA de la Universidad Católica) está a cargo de las finanzas de Caja Los Andes, la firma más grande del sistema de Cajas de Compensación de Asignaciones Familiares de Chile, con más del 60% de los integrantes del mercado, el 65% de los créditos otorgados en esta modalidad y una participación del 10% en los créditos a plazos -excluidos los hipotecarios- en toda la industria financiera.

Además de la En el negocio de crédito social, que representa casi el 90% de sus ingresos, la empresa ofrece otros productos como beneficios complementarios, gestión de fondos, tarjeta prepago digital y centros turísticos, entre otros.

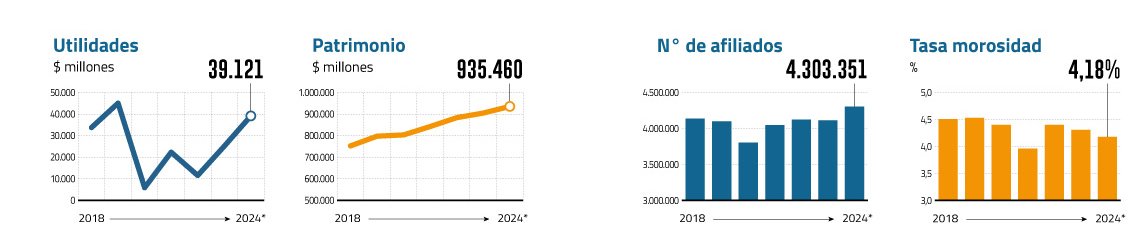

González asumió como director financiero en enero del año pasado y, en los últimos doce meses, la empresa ha registrado una expansión considerable. En comparación con finales de 2023, Los beneficios de la firma han crecido un 56%, hasta alcanzar los 39.121 millones de dólares (monto obtenido en el balance de doce meses a junio pasado). Al mismo tiempo, el número de afiliados ha aumentado en casi 200 mil en el primer semestre de este año hasta totalizar 4,3 millones, lo que supone un crecimiento de casi el 5% en su cartera.

A diferencia de otros fondos de compensación, que se centran principalmente en los jubilados, la mayoría de los clientes de Caja Los Andes son trabajadores de empresas afiliadas.

el equilibrio

En entrevista con Signal DF, Rodrigo González atribuye los resultados de Caja Los Andes a dos factores clave. “Nuestra cartera de crédito ha crecido en promedio un 7% en los últimos años, y hemos logrado generar un spread (diferencia entre el precio de compra y venta) superior al que veníamos manejando en 2020 y 2021. Lo relevante es que seguir facilitando financiación a tipos competitivos, concretamente entre un 20% y un 30% por debajo del máximo convencional”, explica.

Además del buen desempeño del negocio, los indicadores de deuda y patrimonio son catalogados como una de las principales fortalezas de la compañía, según las calificadoras de riesgo. “Nuestra fortaleza patrimonial es muy superior a la de cualquier banco en el mercado local”, enfatiza González.

Aunque su enfoque social limita la rentabilidad del negocio, gran parte de la buena salud financiera de Caja Los Andes se debe a su estructura empresarial, afirma. Por regulación, a partir del 35% de las utilidades se capitalizan en patrimonio y hasta el 65% se distribuyen como beneficios sociales para sus afiliados.

-¿Cómo afecta el rol social al desempeño del negocio y a su rentabilidad?

-Sabemos que debemos equilibrar el propósito social con la sostenibilidad empresarial. Tenemos que ser capaces de generar rentabilidades y flujos de caja que permitan a nuestros inversores estar tranquilos sabiendo que vamos a pagar lo que han invertido. Pero nuestro propósito es el beneficio social, no maximizar la rentabilidad de Caja Los Andes, y así se lo proponemos a los inversionistas.

–¿Cómo es el equilibrio entre lo social y la rentabilidad?

-Estamos en un punto de equilibrio que evidentemente es dinámico, porque las condiciones de financiación exterior también lo son. Sin embargo, vamos a tener un 2024 mejor que el 2023 y eso será sin abandonar nuestro propósito social.

Evitar los pagos atrasados

-¿Cómo ha evolucionado la morosidad del crédito social?

-Los fondos de compensación utilizan una métrica que castiga los préstamos morosos al cabo de un año, a diferencia de los bancos, que lo hacen a los seis meses. La primera metodología muestra una cifra de morosidad superior al 9%; Sin embargo, al aplicar la métrica bancaria la cifra cae hasta alrededor del 4,18%. Más allá de eso, lo importante es que los datos no han tenido grandes variaciones en los últimos tiempos. Hemos podido ser resilientes a los vaivenes de la economía, ya que las cifras no se han disparado ni durante la pandemia ni con el aumento del desempleo.

-¿Cómo lo han conseguido?

-Nuestro crecimiento ha sido en segmentos de bajo riesgo, y eso nos ha permitido alcanzar estos resultados

-Comentó que los diferenciales y la cantidad de créditos otorgados son factores clave en el desempeño de la empresa.

¿Cuáles son sus proyecciones?

-La estrategia es seguir creciendo, ya que va de la mano con poder llevar este beneficio a más personas. Pero es un crecimiento responsable, con niveles de riesgo apropiados para nuestros modelos de negocio. En términos de diferencial, deberían mantenerse, aunque las tasas de crédito a mediano y largo plazo tenderán a caer a medida que se profundicen los recortes de tasas tanto del Banco Central como de la Reserva Federal de Estados Unidos.

-¿Cómo ve la entrada de nuevos actores al mercado del microcrédito?

-Tenemos competidores incipientes que buscan entrar, pero las cajas de compensación tienen una ventaja competitiva frente a otros actores de la industria, ya que el descuento que hacemos al salario del trabajador es un descuento legal. Por lo tanto, tenemos preferencia en el cobro sobre cualquier otro crédito que pueda otorgar un banco, una casa comercial o alguna nueva entidad.

-El negocio de crédito social representa casi el 90% de los ingresos. ¿Seguirá siendo así?

-Estamos trabajando para diversificar nuestras fuentes de ingresos. Parte de nuestro esfuerzo se centra en brindar una mayor gama de beneficios a los miembros. Buscamos hacer crecer el ahorro, la participación de las tarjetas prepago y también el área de seguros.

-¿Cómo se repartirá la tarta de ingresos de la empresa de aquí a 2025?

-No veo grandes variaciones. Por supuesto, se podría pensar que el crédito será unos puntos menor, pero nada muy diferente a lo que vemos hoy.

Nueva York y Londres

-En julio, Caja Los Andes debutó en el mercado internacional con una colocación por US$ 300 millones. ¿Cómo estuvo el roadshow?

-Hicimos dos. La primera fue en abril, en Nueva York y Londres. Allí sólo nos centramos en explicar qué es un fondo de compensación, mostrando nuestros números y la historia de la empresa. El objetivo era recibir retroalimentación de los inversores para determinar si, en el futuro, habría apetito por nuestros papeles. Nos convencimos de que era factible y en julio realizamos un segundo roadshow, esta vez con una transacción específica.

-¿Con qué tipo de empresas se compararon?

-En España había cajas con algunos elementos en común, pero desaparecieron con el tiempo. El inversor busca comparaciones, y es necesario explicar claramente por qué somos diferentes o similares. Lo que aprendimos es que la buena gestión local puede ser ampliamente valorada a nivel mundial. Los inversionistas valoraron altamente nuestro propósito social y cómo lo llevamos a cabo. Para aquellos que tienen métricas basadas en criterios ESG, somos un emisor muy atractivo. Les gusta financiar una empresa sin fines de lucro que genere ganancias.

-¿Quiénes fueron los principales inversores que suscribieron?

-Estaba bastante diversificado. Tenemos muchos inversionistas del mercado estadounidense, algunos de Europa, de países latinoamericanos y los inversionistas chilenos también jugaron un papel relevante. El libro tuvo más de cinco sobresuscripciones: fuimos a buscar

300 millones de dólares y recibimos pedidos por un total de más de 1.500 millones de dólares. Este nivel de exigencia demuestra la confianza del mercado en los resultados de la empresa.

-¿Cómo se están utilizando esos 300 millones de dólares?

-Aproximadamente la mitad de estos fondos se han destinado a refinanciar pasivos, especialmente a prepagar aquellas operaciones con mayores tipos, lo que nos ha permitido abaratar nuestro coste de financiación. Los otros US$ 150 millones serán parte de nuestra estrategia de crecimiento, es decir, se destinarán a nuevo financiamiento para afiliados.

-¿Habrá más roadshows?

-Es un ejercicio que debemos continuar, no sólo para futuras transacciones, sino también para seguir explicando y acercando a la comunidad inversora lo que somos y hacemos.

-En medio de la menor profundidad del mercado de capitales local, ¿diría que fueron pioneros entre las medianas empresas en saltar al extranjero?

-A veces tenemos que abrir puertas. Fue la primera emisión internacional en el mercado público de un fondo de compensación chileno y la primera institución no bancaria en emitir en Estados Unidos en casi diez años. Por ese lado estamos abriendo camino, pero lo hacemos por necesidad, ya que US$ 300 millones no son accesibles en el mercado local. Este número fue resultado de la búsqueda de satisfacer nuestras necesidades para seguir cumpliendo con nuestro propósito social.

Aprendizaje financiero: “vuelta a lo básico”

-¿Cuál ha sido la crisis más dura que ha tenido que afrontar?

-Por excelencia, la crisis que a todos nos ha tocado vivir es la pandemia, que no sólo afectó al ámbito laboral, sino también al personal. Fue la máxima expresión de incertidumbre; No sabíamos dónde estábamos, qué iba a pasar ni qué herramientas teníamos. ¿Qué aprendí de esa crisis? Desde el punto de vista financiero, volver a lo básico: observar cómo está el efectivo, si es necesario endeudarse, hacerlo rápido y mantener siempre la calma. La clave es tomar decisiones con una perspectiva estratégica de largo plazo, sin caer en la desesperación.

-El indicador económico clave a seguir…

-Cada industria tiene indicadores estratégicos específicos, pero en términos generales, en una empresa asociada al sector real es fundamental observar el ratio deuda financiera neta/Ebitda, su generación de flujos y su capacidad de crecimiento en el sector. Además, es fundamental analizar el calce de activos y pasivos. Cuando hablamos de activos, estos deben estar ajustados al riesgo, ya que esto permite determinar su verdadera capacidad de generar flujos de caja.

-¿Alguna referencia en el mundo de las finanzas?

-No tengo una referencia concreta, pero debo reconocer que he tenido la suerte de tener buenos jefes a lo largo de mi carrera. Especialmente aquellos que me desafiaron a salir de mi zona de confort. El puesto de director financiero es bastante técnico, pero también requiere otras habilidades, como el liderazgo y la capacidad de encontrar puntos en común.