Javascript está deshabilitado en su navegador web.

Por favor, para ver este sitio correctamente,

habilitar javascript.

Para obtener instrucciones para habilitar javascript

En su navegador, haga clic aquí.

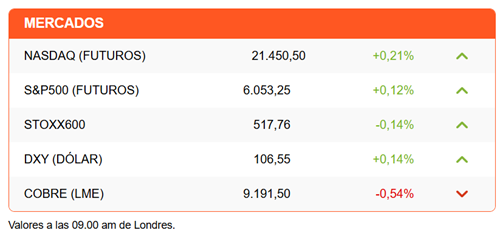

Wall Street se prepara para una apertura hacia arriba después de dos días de caídas. Los inversores parecen decididos a deshacerse de las pérdidas observadas en Asia y Europa mientras esperan los datos de inflación de noviembre.

Las apuestas se centran en un Aumento mensual del 0,3% en la inflación subyacente (sin comida ni energía). Es la misma variación registrada en los últimos tres meses, manteniendo una tasa de inflación anual subyacente de 3,3%. Se espera un ligero aumento para el índice general, pasando del 2,6% en octubre al 2,7% en noviembre.

El estancamiento de la inflación subyacente es clave, ya que nos permitiría argumentar todavía a favor de un recorte de tipos de la Reserva Federal en su reunión de la próxima semana. Más voces en el mercado advierten que el final del ciclo de reducción de tipos estaría más cerca de lo esperado, anticipando una pausa en los recortes en enero.

Una cifra de inflación por encima de lo esperado aceleraría esa pausa y sacudiría un mercado que actúa bajo el supuesto de una tasa que caería a 4,25%-4,50%.

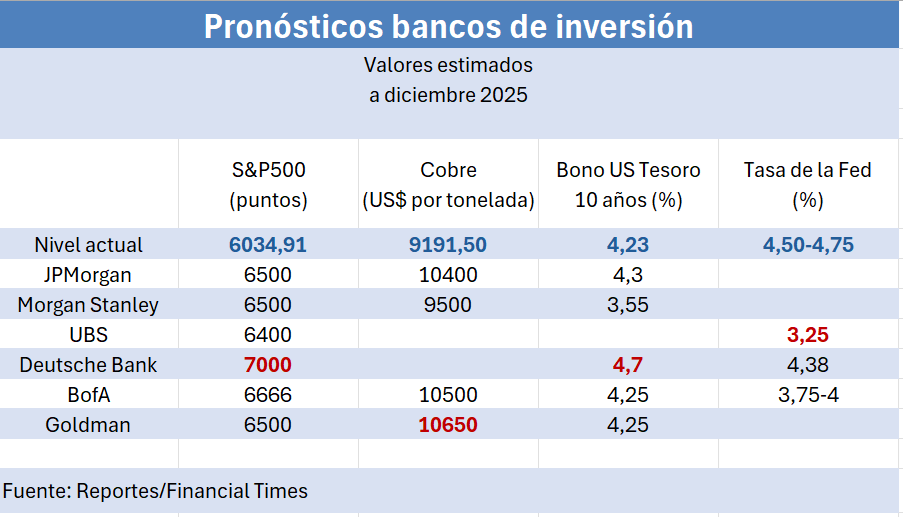

Proyecciones para 2025 varían entre los grandes bancos de inversión. La UBS es la más agresiva en sus apuestas, con un tipo de referencia para diciembre del próximo año en torno al 3,25%.

La sesión europea está marcada por la caída de las acciones de las grandes empresas. Inditex ve caer sus acciones más de un 5%, a pesar de haber registrado un trimestre récord en ventas. El aumento del 5,8% en las ganancias estuvo por debajo de las expectativas y marcó una desaceleración con respecto al año pasado.

Mientras tanto, Adidas cae un 1,21% tras conocerse que las autoridades alemanas incautaron documentos en la sede, como parte de una investigación fiscal.

En China, hoy comenzó la Conferencia del Comité Económico. Sus conclusiones se publicarán el viernes. Un informe de Bloomberg, anticipando que la estrategia 2025 incluiría permitir la devaluación del yuanda un impulso al dólar.

En la región, los titulares van a Argentina. DFSUD resume los anuncios hechos ayer por el presidente Javier Milei para su segundo año de gestión, que incluyen una drástica reducción de impuestos y el fin de la restricción cambiaria.

Diario financiero Informa en su titular que la Familia Müller vuelve a comprar acciones de Falabella y ya tiene casi el 5% de la propiedad del grupo. También en portada aparecen señales contradictorias provenientes del sector inmobiliario.

ATENCIÓN A:

- 10:30 Wall Street espera cifras de inflación estadounidense de noviembre.

- 16:00 En Argentina, los analistas esperan que para noviembre se registre una inflación mensual de 2,6%.

- 18:30 El emisor brasileño anuncia su decisión de política monetaria. Se espera un aumento del tipo de referencia de hasta 75 puntos básicos, hasta el 12%.