A 15 años del surgimiento del Grupo Breca con la toma de Melón –el mayor productor del sector local en ese momento–, ahora otro actor relevante de la industria cementera peruana aumenta su apuesta por el mercado chileno. Esta semana, Yura -que forma parte del Grupo Gloria, vinculado a la familia Rodríguez- informó su decisión de aumentar su participación en Cementos Bío Bío (CBB) del actual 19% al 40%, por lo que lanzó una OPA hostil. .

De concretarse esta operación, dos de los tres grandes actores de este sector clave para la construcción chilena tendrán el control o presencia relevante de empresas de Perú, a lo que se suma el ingreso de la firma de ese país Unacem en 2018 con la compra de una Filial Polpaico.

¿Qué explica este ataque?

Una de las causas es la creciente presión de márgenes que enfrenta el mercado cementero peruano. Durante el último año, esa industria se ha visto significativamente afectada por la reducción de la inversión privada en construcción, a pesar del crecimiento de la obra pública. Según la Asociación de Productores de Cemento (Asocem) del vecino país, el despacho acumulado a 12 meses a septiembre pasado es 2% menor que el mismo período de 2023. Sin embargo, el gremio indica que la actividad muestra una leve tendencia a la estabilización. . entre 900 mil y un millón de toneladas, aunque aún por debajo de los niveles de 2021 y 2022.

La industria peruana está regionalizada, con productores dominantes en cada zona que tienen en común sus vínculos con grandes grupos empresariales. En el norte del país manda Pacasmayo -en manos de la familia Hochschild- que tiene una cuota de mercado de alrededor del 24%, mientras que en el sur está Cementos Yura, con el 21% del pastel. Por su parte, Unacem –vinculada a la familia Rizo Patrón– se concentra en el centro (abarca la ciudad de Lima) y posee el 45%.

Ahora ha entrado un nuevo actor en ese mercado: el gigante suizo Holcim, que podría ejercer aún más presión sobre los márgenes de la industria.

Este panorama competitivo ha llevado a las empresas peruanas a explorar oportunidades en Chile, con el fin de diversificar su presencia regional y mantener su competitividad.

¿Por qué Chile?

Al anunciar su oferta pública de adquisición para alcanzar el 40% de Cementos Bío Bío (CBB), Yura explicó que esta acción es “parte del objetivo de consolidar las operaciones del Grupo Gloria en los países en los que está presente”. Cabe señalar que el área de alimentos de ese conglomerado adquirió la productora de lácteos Soprole en abril del año pasado.

Respecto a los objetivos de Yura en CBB -por el que ofreció una prima de 58,6% sobre el valor de mercado-, el asociado de Credicorp, Gabriel Felipe Pérez, señaló que “estos movimientos sugieren que están apostando a la diversificación geográfica, y con su participación accionaria anterior parece que Ven oportunidades interesantes en el mercado chileno”.

De hecho, el interés peruano en el mercado chileno ha sido una constante. Hace seis años, Unacem compró a Polpaico la firma Hormigones Independencia, desde entonces se ha expandido en el país, adquiriendo dos plantas de cemento y diez plantas de concreto.

Antes, en 2009 se produjo el primer ingreso de inversiones del país vecino con la Cementos Melón a la francesa Lafarge por parte del Grupo Breca, uno de los imperios empresariales más grandes del Perú con más de 70 empresas repartidas en siete países en el negocio inmobiliario. minería, salud, pesca, banca y seguros, entre otros. En Chile también es propietaria de la empresa de pinturas Tricolor.

Para el ejecutivo de Credicorp, uno de los indicadores más importantes a la hora de analizar la demanda de cemento de largo plazo en un país es el consumo per cápita. En el caso peruano, este indicador está por encima del promedio latinoamericano, “lo que podría ser un riesgo para la demanda de cemento en el Perú en el largo plazo”, afirmó el experto. Por otro lado, “en Chile observamos que el consumo promedio per cápita se encuentra en niveles inferiores al promedio de la región, y muy por debajo del consumo per cápita de cemento del Perú”. En su opinión, ambos mercados son dinámicos y la cercanía hace que Chile sea atractivo para los jugadores peruanos que buscan diversificación geográfica.

La próxima competencia

Cementos Bío Bío y Yura son viejos conocidos y competidores en los mercados del norte de Chile y sur de Perú, a los que abastecen desde sus plantas ubicadas en el norte en Antofagasta, Arica y en Matarani -puerto ubicado en el sur de Perú- en el caso de la empresa chilena, y de su centro de fabricación en Arequipa en el caso de la segunda empresa.

La rivalidad se basa en la estructura general de la industria del cemento, cuya estructura de precios es muy sensible a los costos de transporte. Así, Cementos Bío Bío se ha ubicado históricamente en las zonas norte y sur de Chile (con plantas en Teno y Talcahuano), mientras que sus competidores locales Polpaico –controlado por la familia Hurtado Vicuña– y Melón, se encuentran principalmente en la zona central, de donde poco a poco se han ido incursionando en otros territorios.

“El fenómeno de la distribución geográfica es consecuencia de los altos costos de transporte del cemento, por lo que las empresas no pueden competir en precio cuando las plantas están muy alejadas de determinadas regiones”, explicó Pérez.

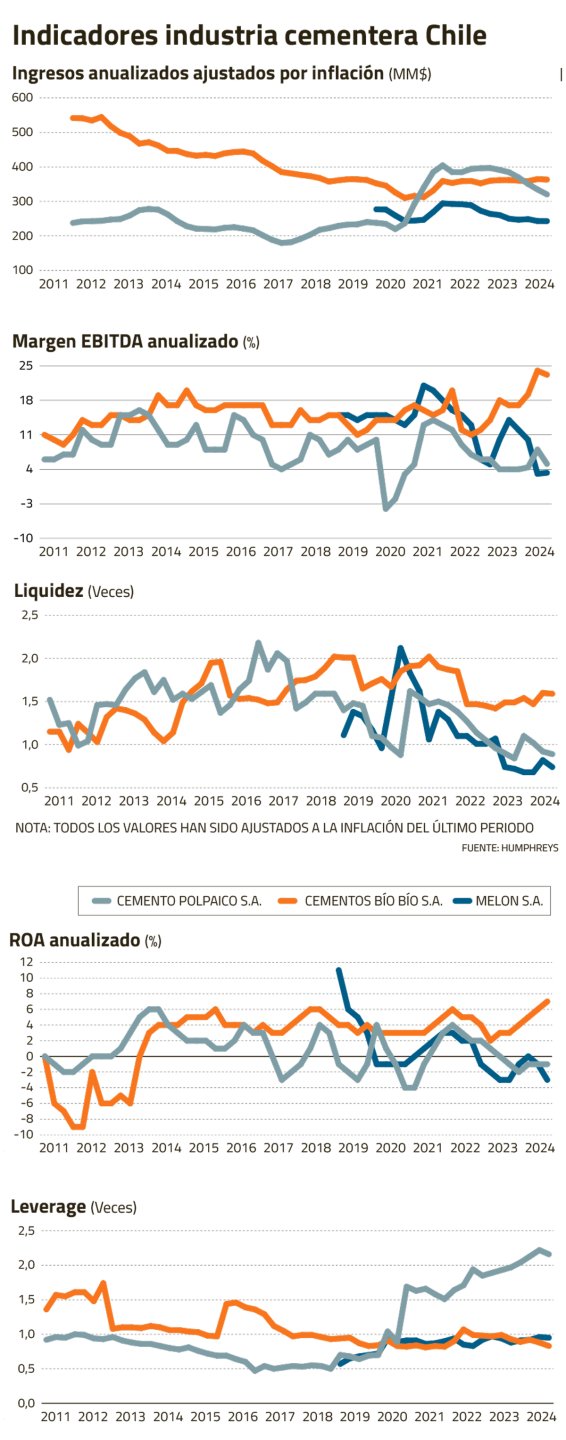

“En Chile, este sector está muy concentrado”, dijo el analista de riesgos de Humphreys, Patricio del Basto. Esto considerando “la alta participación de mercado, la interdependencia entre competidores y las barreras de entrada por los costos de inversión en plantas y la tecnología para producir cemento a gran escala, que compite principalmente vía precio dado que el cemento es un producto que tiene grados limitados”. de diferenciación”, señaló.

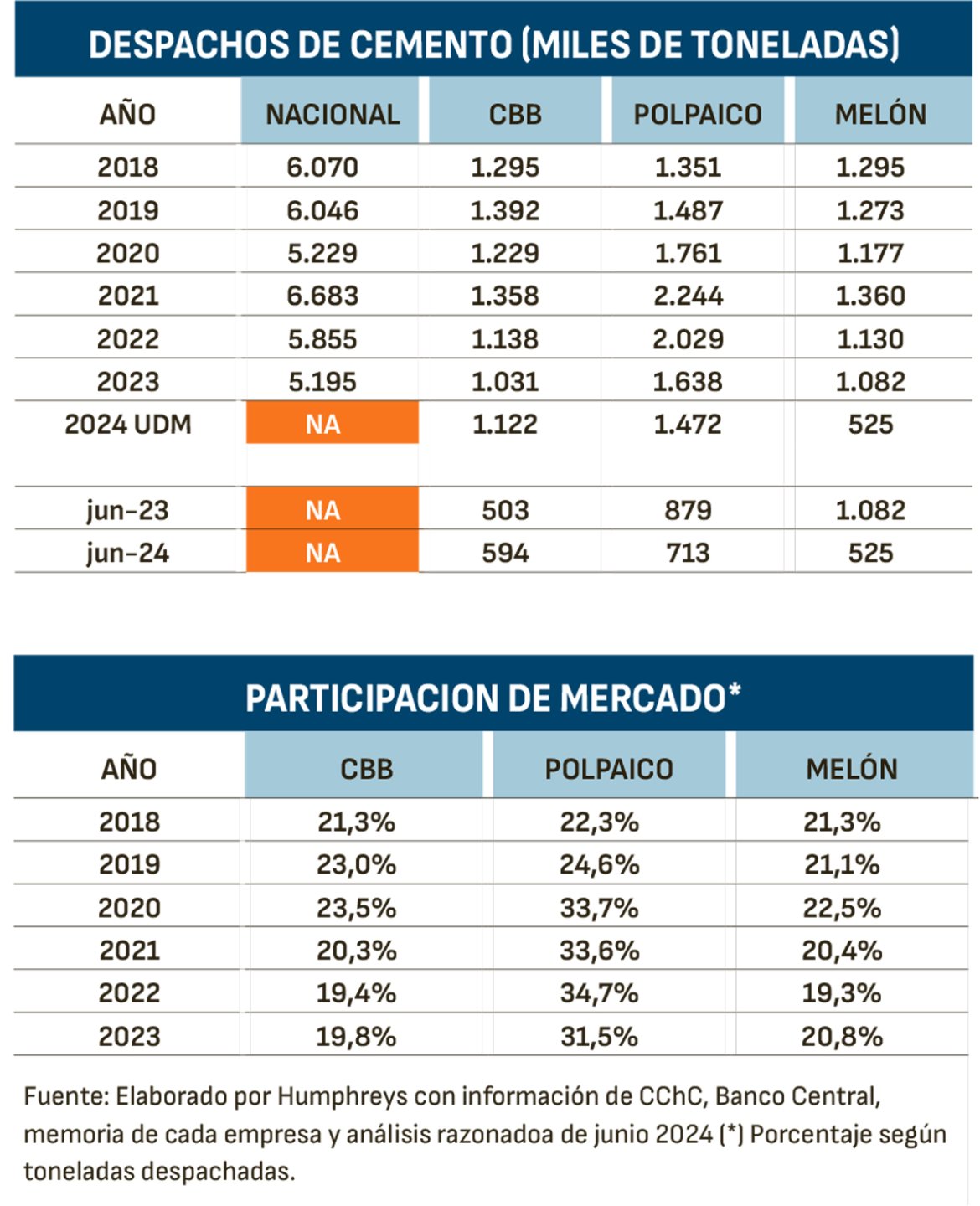

El analista indica que la producción nacional de 5,2 millones de toneladas -lo que representa una contracción de 11,3% respecto al año anterior- se distribuye entre los tres principales actores: Polpaico con 1,6 millones de toneladas, Melón 1,1 millón de toneladas y Cementos Bío Bío con 1 millón de toneladas.

En este escenario, Patricio del Basto considera que la intención del Grupo Gloria de incrementar su participación en CBB “podría derivar en una mayor competencia en el mercado local, dado que su amplia experiencia en el mercado peruano en el sector cementero podría significar mayores optimizaciones en los procesos, generando eficiencias en su estructura de costos, lo que se traduce en precios más competitivos en el sector”. Sin embargo, postuló que avanzar en esta línea “depende de la gestión y estrategia que siga la empresa”.