Economia

Miguel Alarcón, Colbún y nuevos “Vamos a tener que tomar más deuda y, eventualmente, perder un punto de clasificación”

Desde pequeño que está familiarizado con los números. Miguel Alarcón (42 años) es hijo de una profesora de Economía y pasó parte de su infancia en los salones de la Universidad Católica de Valparaíso. El interés se acentuó con el tiempo, llevándolo a estudiar ingeniería comercial en la Universidad Adolfo Ibáñez. Ahí se fue mudando de la economía hacia las finanzas, ya que a diferencia de su madre “buscaba un campo laboral más práctico”.

Tras egresar del magister de Finanzas trabajó como operador de mesa de dinero en CorpBanca. Desde ahí miraba con interés como sus clientes elaboraban estrategias a largo plazo. Comenta que atender a AES Gener le despertó el interés por estar del otro lado del teléfono y poder trabajar para una energética.

Casi 20 años después, Alarcón es CFO de una compañía con 25 centrales de generación, de las cuales una está en Perú. Hoy es quien dirige la estrategia de inversión que le permitirá duplicar su capacidad en energías renovables, diversificar su matriz en Perú e incluso abrirse en nuevos mercados extranjeros.

A Colbún llegó en 2005, y un MBA en Duke lo alejó por solo dos años. Durante sus primeros años le tocó enfrentar la crisis tras el corte de importación del gas argentino. En ese entonces, como analista financiero, se enfrentó a un costo de generación tres veces mayor al de venta, a lo que se sumó el vencimiento de toda la deuda estructurada. “Un año estuvimos al borde de darnos vuelta. Tuvimos que convencer a los bancos, hicimos un plan de reestructuración y la compañía pudo salir a flote entre el 2009 y 2010”.

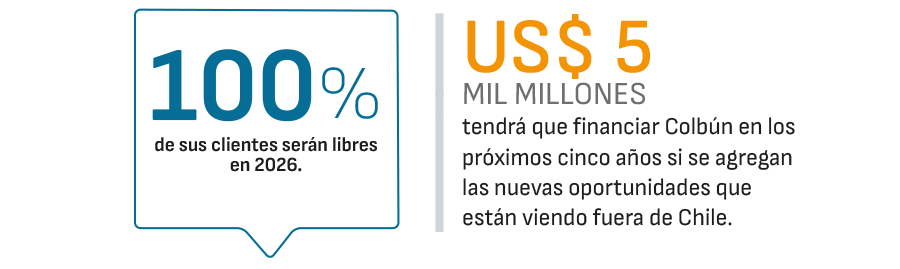

Hoy la compañía es reconocida en el mercado por sus sanos índices de liquidez, deuda y Ebitda. Sin embargo, el CFO detalla que la holgura a la que están acostumbrados terminará y que los US$ 5 mil millones en inversión en los próximos cinco años gatillarán un período desafiante y de estrés financiero.

Son entre US$ 2 mil millones y US$ 3 mil millones que deberá salir a buscar al mercado para financiar tal inversión. Cifras que impactarán en los flujos de caja, y que eventualmente podrían significar una rebajar su calificación crediticia internacional, pasando de BBB a BBB-.

Un escenario que llevará al CFO a establecer conversaciones con las agencias de rating para explicarles la evolución de apalancamiento y desapalancamiento proyectadas. Sin embargo, Alarcón es claro en explicar que la clasificación de investment grade (BBB- hacia arriba) es un compromiso con los accionistas que no está en riesgo.

Alarcón detalla las razones financieras de la masiva migración de clientes regulados a clientes abiertos, quienes hoy representan menos del 10% del total y que 2026 se convertirá en cero al vencerse las concesiones con ese segmento.

– El perfil crediticio de Colbún es uno de los más sólidos, ¿cómo leen eso?

– Nuestro rating internacional, que es BBB, te permite estar en torno a tres veces apalancado. Tenemos mucho espacio para tomar deuda y justamente estamos así de líquidos y desapalancados para poder enfrentar responsablemente este plan de crecimiento.

– ¿Emitirá nueva deuda este año?

– Puede que hagamos algo hacia finales de año, pero depende de algunas oportunidades de M&A, de un proyecto de renovable que deberíamos poner en aprobación durante el segundo trimestre, más la finalización del proyecto Horizonte. Es un período súper desafiante, de mucho estrés financiero, ya que esta compañía está acostumbrada a vivir los últimos años en la holgura.

– ¿Y cuáles son las oportunidades de M&A que están monitoreando?

– Básicamente renovables en Chile, en Perú y en un par de otros países que no es prudente adelantar hoy.

– ¿Cuál es el monto total de inversión proyectado?

– Agregando las oportunidades que estamos viendo fuera de Chile, son en torno a US$ 5 mil millones que tenemos que financiar en los próximos cinco años. Si a eso le descontamos la generación de caja, quedan entre US$ 2 mil millones y US$ 3 mil millones que debo salir a buscar. No creo que se pueda hacer todo al mismo tiempo, pero ciertamente este va a ser un período en que vamos a tener que tomar más deuda, hablar con clasificadoras de riesgo, bajar los niveles de caja y eventualmente perder un punto de clasificación de riesgo en caso de tener muchas buenas inversiones al mismo tiempo.

– ¿Qué pasará entonces con el Capex de US$ 500 millones para este año?

– Esa cifra es el Capex comprometido. Esto es bien importante porque si aparece una oportunidad de inversión habría un Capex adicional. Y en detalle, del total comprometido US$ 100 millones son para estudios de potenciales oportunidades de inversión, US$ 300 millones para el proyecto Horizonte y otros US$ 100 millones para mantenimiento.

– Con su nota crediticia de BBB, ¿cuál es el costo de deuda que estiman?

– Deberíamos financiarnos a un Tesoro de 10 años más 160-175 puntos básicos. Hoy te endeudas arriba del 6% y nuestro costo promedio de deuda hoy es 3,9%, entonces es bien doloroso, pero la realidad cambió. De todas formas, ese costo lo traspasas a un mayor precio de energía y se traduce en un retorno equivalente.

Independencia del cliente regulado

– ¿Qué porcentaje de la demanda representan los clientes regulados?

– Hace 10 años el 70% eran clientes regulados y hoy es menos del 10%. Hay una migración súper fuerte porque nos hemos enfocado en el cliente libre. Pero, en la medida en que la regulación se vaya acomodando, no descartamos ese segmento para el día de mañana.

– ¿Cuándo vencen los contratos con ese 10%?

– Son contratos históricos que van a vencer el 2026 y no vienen contratos nuevos porque las licitaciones con clientes regulados se deben concretar con cinco años de anticipación. Por ende, ese mismo año el 100% de los clientes serán libres.

– ¿Qué beneficio financiero tiene esa estrategia?

– El perfil del cliente regulado es menos eficiente que el perfil del cliente libre, ya que te contrata lo que necesitas bajo un perfil de consumo súper parejo las 24 horas del día. Por el contrario el cliente regulado consume fuertemente en la mañana y en la noche, lo que hace que los costos de energía aumenten porque probablemente tienes que ir al gas y al carbón.

Por otro lado, la intervención regulatoria en un contrato regulado no es una posibilidad, mientras que en un contrato libre estás fuera de eso y quedas protegido. Además son contratos de largo plazo con buenas contrapartes y con eso puedes construir plantas. Y lo tercero es que nuestra matriz se está moviendo hacia energía renovable y es lo que buscan los clientes industriales, especialmente los mineros.

– La mitad de la generación eléctrica de Colbún proviene de plantas hidroeléctricas. ¿Cuál es la estrategia para disminuir la exposición al riesgo hídrico?

– Nuestra política comercial busca contratar solo nuestra energía disponible, es decir, comprometo lo que puedo producir. Para ese efecto nosotros nos colocamos en un escenario hidrológico del 10% más seco, una estimación negativa. En definitiva, la estrategia es un escenario seco como base, compras de gas flexible para acomodar especialmente la demora en la hidrología y después, en la medida en que la lluvia va entrando, vas usando el embalse y postergando la generación con gas.

– ¿Cómo se ven afectados por los precios de los commodities?

– Miramos la curva forward, es decir, a cuánto efectivamente puedes comprar petróleo a futuro para cierto periodo de tiempo. Con esa estimación y una vez cerrado el proyecto tomamos opciones o forwards de commodities.

Por otro lado, los contratos de venta de energía también tienen indexadores, algunos a inflación americana, otros a combustibles fósiles, y eso hace que cuando el costo sube producto del incremento del petróleo tienes un mayor ingreso.

– ¿Cómo ven la capitalización bursátil?

– Los analistas de acciones no pueden incorporar los proyectos hasta que no están aprobados. Entonces, en la medida que vamos aprobando los proyectos, uno debería esperar esos mayores flujos de caja y naturalmente un impacto en la acción al alza.

– ¿El proceso de inversión presenta riesgos para los accionistas?

– La gente que compra la acción de Colbún es gente que la compra a largo plazo, que es una acción bien estable, apostando que el día de mañana va a ganar por precio o por dividendo. Este año vamos a haber repartido US$ 196 millones como dividendos, y es uno de los años que menos repartimos.

– ¿Qué métricas le gustaría alcanzar como CFO de Colbún?

– Me gustaría que esta expansión de la compañía la podamos hacer de manera financieramente sana y no poner en riesgo la situación de la compañía, además de no poner en riesgo el grado de inversión, que para mí es una cosa súper importante. Lo segundo es que desde el punto de vista del financiamiento, alcancemos retornos al accionista consistentes con lo que ellos esperan.

Presidente de Colbún y el sector eléctrico: “Para nadie es un misterio que nuestra industria vive hoy un stress regulatorio importante”

Indicadores que sigue y desafíos que enfrentó

- Qué indicadores de afuera sigue y que son claves para su trabajo

Fundamentalmente, miramos en Estados Unidos la inflación, el Tesoro a 10 años y el empleo, ya que todas esas cosas impactan el tipo de cambio y esta compañía está totalmente dolarizada. Además, monitoreamos las tasas de interés, que a su vez impacta en nuestro retorno, los costos de endeudamiento y también en los precios de los commodities. - Crisis que ha enfrentado

Entre 2005 y 2010 hubo una gran crisis. El 2004 empezaron los cortes de gas argentino y de un día para otro quedamos sin gas. Eso se juntó con un par de sequías y los precios de venta relativamente bajos. Comenzamos a producir a pérdida, pero no podíamos dejar de vender porque había compromisos. Además, en 2008 nos empezó a vencer toda la deuda que estaba estructurada. Tuvimos que trabajar largas jornadas, hicimos un plan de reestructuración donde se hizo un aporte de capital de los accionistas, se postergó el pago de deuda y así la compañía pudo salir a flote. Diría que un año estuvimos al borde de darnos vuelta. - Aprendizaje tras la crisis

Hay hartas cosas, pero lo primero tiene que ver con el valor de la liquidez. La compañía es bastante más resiliente y más estable que lo que era hace 15 años. Hoy en día el primer vencimiento que tenemos es el 2027 y ya estamos preocupados de ver cómo lo vamos a hacer para financiarlo. Antes se hacía con seis meses de anticipación, era una locura, pero era otra forma de hacer finanzas.

#Miguel #Alarcón #Colbún #nuevos #Vamos #tener #tomar #más #deuda #eventualmente #perder #punto #clasificación

Si quieres leer el artículo original puedes acceder desde este link:

Artículo Original