Economia

Colusión del gas industrial: Cordero anuncia proyecto de ley que armoniza las sanciones penales por delitos económicos

Desde agosto de 2017 –siete años y 3 gobiernos– venimos discutiendo en Chile una reforma al sistema de pensiones y ya son muchas las comisiones e informes redactados por expertos. En este contexto y a la luz del reciente informe de la Comisión Técnica de Pensiones, cabe preguntarse cuáles de las propuestas que se discuten son necesarias, cuáles son convenientes y cuáles son innecesarias o inconvenientes.

Para empezar, es importante insistir en que un buen sistema es aquél que entrega altas tasas de reemplazo y no necesariamente altas pensiones. Una pensión de $200 mil para alguien que gana $100 mil es un muy buen resultado, pero una pensión de $500 mil para una persona que gana $2 millones es un mal resultado (tasas de reemplazo de 200% y 25%, respectivamente). Si las pensiones son bajas porque los sueldos lo son, el problema se resuelve impulsando buenas políticas con foco en crecimiento, creación de empleo y, especialmente, educación y no a través del sistema de pensiones.

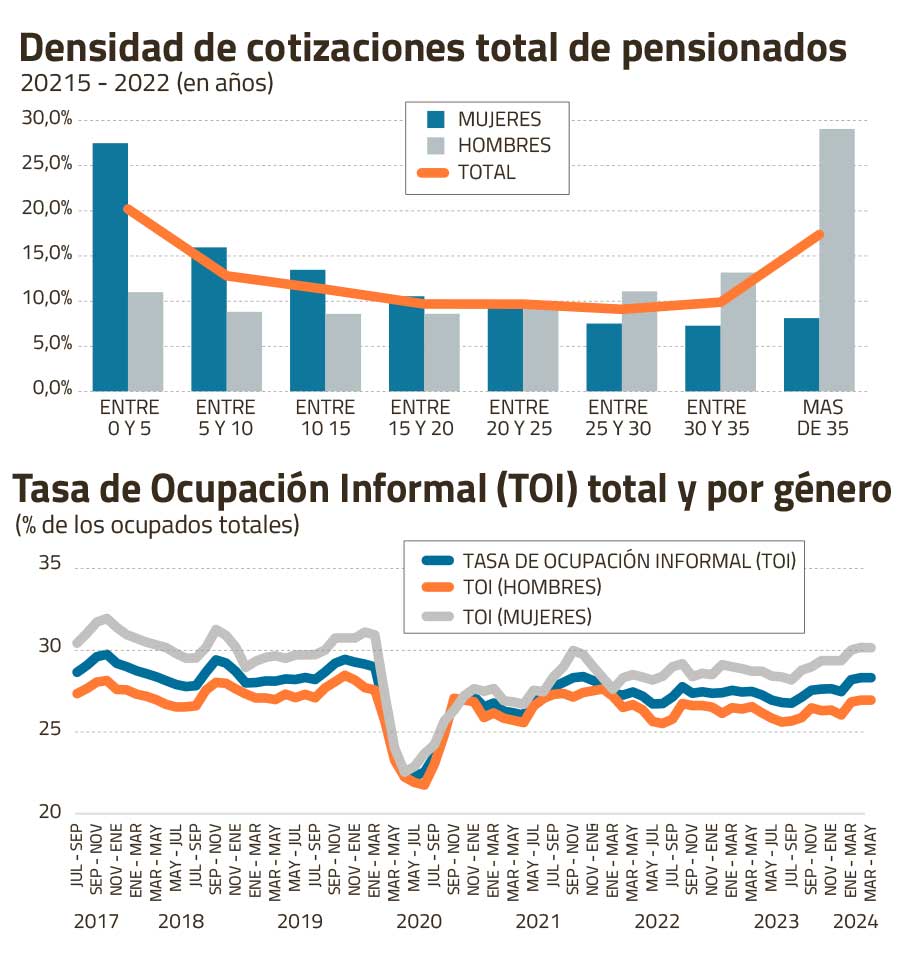

¿Por qué las tasas de reemplazo en Chile son bajas? Porque dadas las expectativas de vida post retiro (aprox. 30 años para las mujeres y 25 para los hombres) ahorramos muy poco ¿Cómo podemos ahorrar más? Hay varias opciones: (1) subiendo la tasa de cotización (10% del sueldo es muy poco; en países de la OECD esta tasa es casi el doble); (2) subiendo la edad de jubilación (65 años para los hombres y 60 para las mujeres es muy temprano); (3) entregando incentivos para que las personas ahorren/coticen más; y (4) aumentando la densidad de cotización o, lo que es lo mismo, disminuyendo las lagunas previsionales. Cabe destacar que el promedio de años cotizados para el total de pensionados en 2015-2022 alcanzó los 19,2 años (14,9 años para las mujeres y 24,7 para los hombres; gráfico 1).

De estas opciones sólo la primera está en discusión. Subir la edad de jubilación, además de ser impopular, requiere de otras reformas que aumenten la empleabilidad de las personas después de los 60 años. Y para aumentar la densidad de cotizaciones se requiere reformas que promuevan el trabajo formal (la informalidad laboral en Chile alcanza alrededor de 30% y es mayor entre las mujeres; gráfico 2). Además, se requiere dar apoyo a las personas que deben salir del mercado laboral, por ejemplo, porque asumen labores de cuidado de terceros, especialmente las mujeres. Pero estas son políticas sociales y/o relativas al funcionamiento del mercado laboral.

LO BUENO. Subir la tasa de cotización de 10% a 16%, con la mayor parte de este incremento yendo a las cuentas de ahorro de los cotizantes, es necesario y debería aprobarse. Esto va a permitir alcanzar mayores tasas de reemplazo en el mediano y largo plazo para las generaciones futuras de pensionados, resolviendo el problema en su origen. Este incremento fue respaldado por la Comisión Técnica. El proyecto también propone otros cambios que implementados correctamente son bienvenidos. Estos son (1) permitir el ingreso de nuevos administradores de fondos, como cooperativas y otros, y (2) crear un gestor de fondos estatal. Estos ajustes aumentarían la competencia en la industria, lo que per se es deseable pues bajarían las comisiones cobradas por la administración de los fondos, pero requiere asegurarse que el administrador estatal compita en igualdad de condiciones con los gestores privados de fondos.

LO MALO. El proyecto considera la creación de un seguro social para hacer redistribución entre distintos pensionados, actuales o futuros, quienes, por distintos motivos, acceden a una pensión autofinanciada muy baja. Esta redistribución se financiaría con un impuesto al trabajo formal –sí, la parte del 6% de cotización adicional que no va a las cuentas de capitalización individual es un impuesto al trabajo–. Esta propuesta es contraproducente porque fomenta la informalidad laboral y las lagunas previsionales. La redistribución debe atacarse con otros instrumentos, como la PGU o con transferencias directas del Estado, y como cualquier política social debe financiarse con ingresos generales y no con impuestos específicos. El sistema de pensiones no es el instrumento más apropiado para hacer políticas sociales. Ignorando en su análisis los efectos sobre el mercado laboral, esta propuesta fue respaldada por la Comisión Técnica, aunque de la lectura del Informe se desprende que su diseño debe revisarse cuidadosamente.

Además, el proyecto propone separar la industria entre gestores de inversión de fondos y un administrador previsional único, a cargo de todas las tareas relacionadas con la administración de las cuentas de los afiliados (actualmente las AFP realizan ambas funciones). Esta separación no tiene una justificación técnica sólida y puede acarrear muchas complicaciones. Por lo pronto, se crea un monopolio a cargo de todas las labores de apoyo; ¿se imagina cómo hubiera sido el pago de los retiros de fondos si hubiera habido un único ente a cargo de la administración de cuentas, como son el Registro Civil o Fonasa? Por último, el proyecto permite los autopréstamos, lo que abre las puertas a retiros disfrazados (por presiones políticas para eximirlos de devolución) en cada ciclo electoral. La Comisión Técnica recomendó no promover la separación de la industria (y no se pronuncia sobre los autopréstamos).

LO FEO. Estos son elementos que requieren un tratamiento de belleza profundo (análisis muy cuidadoso) antes de considerar su implementación. En particular, el proyecto propone cambiar el método de cobro por la gestión de los fondos, desde una comisión sobre flujo (un porcentaje del sueldo) a una sobre saldo. Esto no tiene una justificación teórica sólida y puede generar muchas injusticias entre quienes tienen saldos más altos, están próximos a jubilar y ya pagaron por la administración de sus fondos cuando aportaron a sus cuentas de capitalización individual. La Comisión Técnica recomendó no innovar en el mecanismo de cobro.

El proyecto también propone licitar un 10% de la cartera de afiliados antiguos todos los años para aumentar la competencia. Esta propuesta, como ha sido discutido extensamente en distintos medios, presenta riesgos altos con efectos importantes para la industria y el mercado de capitales. Por de pronto, podría ser contrario a la creación de un gestor de fondos estatal, llevar a licitaciones desiertas y/o demandas en el Ciadi. La Comisión Técnica recomendó la creación de una comisión técnica transversal que estudie en profundidad este tema antes de proceder.

En resumen, sí a lo bueno, no a lo malo y lo feo. El aumento de la tasa de cotización debe ir mayoritariamente a las cuentas de ahorro de los cotizantes y ser paulatino, para no exacerbar el problema del desempleo que porfiadamente se mantiene sobre el 8% por meses. Insistir en propuestas que confunden el fin de un sistema de pensiones, exigiéndole que sirva de instrumento para hacer políticas sociales (redistribución) que deben financiarse con impuestos generales, pone en riesgo poder avanzar en una reforma que es necesaria.

#Reforma #pensiones #bueno #malo #feo

Si quieres leer el artículo original puedes acceder desde este link:

Artículo Original

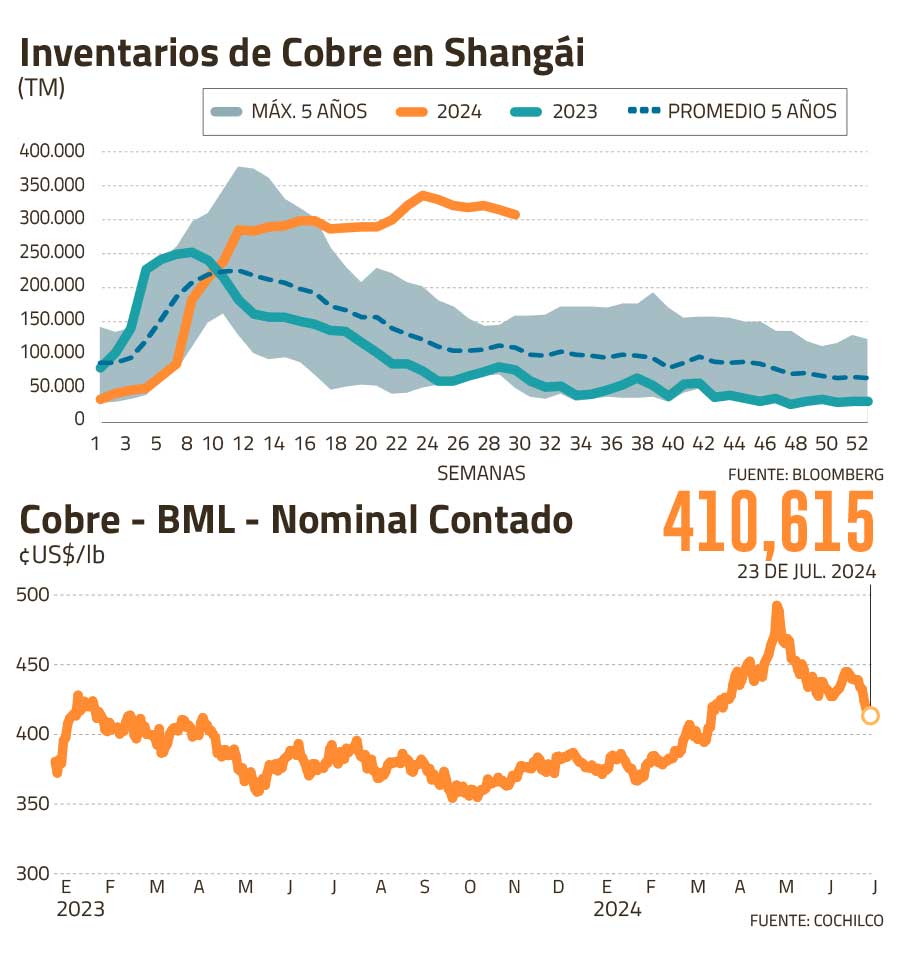

En sólo dos meses, la mirada optimista sobre el desempeño del precio del cobre quedó en nada. Esta semana cerró con una caída de casi 18%, pasando desde un máximo de US$ 4,9 dólares la libra en mayo pasado, a un valor de US$ 4,04 este jueves, en la Bolsa de Metales de Londres (BML).

No se puede entender la caída en la valorización del metal rojo de las últimas jornadas sin revisar lo que pasó en mayo. Unas semanas antes de que se produjera el peak, había buenos augurios para 2024. El 3 de mayo Goldman Sachs elevó su precio objetivo de fin de año a US$ 12.000 dólares por tonelada (US$ 5,44 por libra), desde su proyección previa de US$ 10.000 dólares por tonelada (US$ 4,54 por libra). Para el banco de inversiones, el metal “es el nuevo petróleo” y su precio está sólo en “las faldas de lo que será su Everest en los próximos año”, como dijo acá en Chile, en la Cescoweek de abril pasado, su estratega Nicholas Snowdon. ¿La razón? Un muy importante déficit de metales refinados. Pero este ascenso, al parecer, será más lento. Hace dos semanas Goldman bajó su proyección para este segundo semestre a US$4,55 por libra. Mientras, el precio sigue cayendo.

La especulación

Los expertos coinciden en que el rally de mayo se debió principalmente a factores especulativos y financieros. El fenómeno conocido como ‘short squeeze’ o ‘apretón’ de posiciones cortas -es decir, apuestas a la baja- habría sido clave. Con un número récord de contratos futuros abiertos sobre el cobre, incluso pequeñas fluctuaciones en el precio obligan a muchos inversionistas a cerrar sus posiciones, lo que resulta en una gran volatilidad en el precio.

De hecho, Cochilco advertía en su informe semanal del 20 al 24 de mayo, que la escalada del precio “ha estado fuertemente determinada por componentes especulativos”, apoyado por las positivas perspectivas de demanda del metal debido a su rol en sectores como la construcción, la electrónica y las energías renovables.

China, siempre China

Cuando China estornuda, todos nos resfriamos. Tanto a nivel internacional como en Chile, la actual baja en el precio del metal se atribuye principalmente a lo que está pasando en ese país, el mayor consumidor mundial de materias primas. La percepción del mercado sobre el Tercer Pleno del Partido Comunista, que se reunió la semana pasada para delinear su política económica para los próximos cinco años, habría sido la principal razón de la caída. La falta de anuncios concretos, especialmente en cuanto al crecimiento y el apoyo a la infraestructura, decepcionó a los inversionistas, dijo el gerente general de GEM, Juan Ignacio Guzmán, porque “reduce las expectativas sobre la demanda de los minerales básicos, especialmente del cobre”. Esto ocurrió a pesar del anuncio del Banco Central chino de recortes en las tasas de interés.

“En el corto plazo está claro que el precio ya bajó y la pregunta es si podría seguir bajando y yo creo que la respuesta es sí”, aseveró Guzmán, pues se aprecia que China “va a mantener su tendencia de fortalecimiento político en lugar del económico y si eso ocurre el precio va a seguir cayendo”.

Según explica la directora de Estudios de Vantaz Group, Daniela Desormeaux, “China es y seguirá siendo el principal motor del crecimiento no sólo para el cobre, sino que también para todos los minerales; el mercado es tan grande que aunque sean tasas de crecimiento menores, en términos de volumen, el impacto es muy grande”, afirma.

¿Y los inventarios?

Los inventarios son reflejo de la oferta y la demanda de corto plazo. Y dan señales. En su informe de mayo, Cochilco también daba cuenta de un punto que, visto hoy día, muestra que la actual baja de precio no debiese ser tan inesperada: el volumen de inventarios acumulados en bodegas de la Bolsa de Futuros de Shanghái estaba cerca de los máximos de cuatro años, 290.376 toneladas, muy por sobre las 33.130 acopiadas a comienzos de año; la semana pasada las existencias en Shangái llegaban a 301.203 toneladas, pero con tendencia decreciente.

El impacto de los inventarios en el mediano y largo plazo no es relevante, ya que su capacidad para cubrir el consumo global es mínima. Las cifras hablan por sí solas: la semana pasada, el volumen total de inventarios alcanzó las 550.159 toneladas en las bodegas de las tres bolsas oficiales (Londres, Shangái y Comex) y, según cálculos de Cochilco, sólo alcanzaría para abastecer al mundo durante 8,8 días.

No obstante, como explica Desormeaux, siempre juegan un rol en la determinación de los precios de mercado, tanto los inventarios operacionales como los especulativos. “Estos últimos son más complejos de anticipar o predecir y no necesariamente están correlacionado con el ciclo económico, sobre todo cuando se trata de China. Sabemos que pueden estar explicando el actual ciclo de precios, pero es muy difícil determinar en cuánto”, explica.

Mediano y largo plazo: falta cobre

Si se mira más allá del corto plazo, entre los analistas hay más certezas. Sin cobre no puede haber descarbonización. La participación de las tecnologías verdes dentro de la matriz de consumo representó el año 2022 un 25,7% y al 2040 llegaría a un 32% del total, afirma la directora de Estudios y Políticas Públicas de Cochilco, Patricia Gamboa. Detalla que el cobre está presente en la mayor parte de las tecnologías verdes (autos eléctricos, energía solar, eólica, redes de transmisión, data centers, entre otros), pero “la tasa de crecimiento ha sido más moderada de lo esperado”.

Según la Agencia Internacional de Energía (IEA), para 2040, la demanda de cobre aumentaría en 11 millones de toneladas en comparación con 2022, con un crecimiento anual promedio del 2%. El principal impulsor será la construcción de redes eléctricas, (9 millones de toneladas), seguido por la industria de autos eléctricos (3,2 millones de toneladas, en comparación con 370 mil toneladas en 2022. “La verdad no se sabe de dónde van a venir esas 11 millones de toneladas, pero en todo el mundo se está buscando cobre, porque se necesita”, dice Guzmán.

#Luego #del #rally #especulativo #mayo #cobre #vuelve #realidad #impactado #por #China

Si quieres leer el artículo original puedes acceder desde este link:

Artículo Original

Eduardo Cisternas pulveriza récord nacional y avanza en París 2024

¿Con más o menos dientes? El nuevo SII que emergerá tras el acuerdo tributario

Por qué aún amamos a Nido de Ratas

GPM recomienda recortar la tasa en 75 puntos

Ministerio del Medio Ambiente lanza Sistema de Compensación de Emisiones del Impuesto Verde

Telepizza pone en venta sus filiales en Latinoamérica, incluido Chile

-

Economia7 months ago

Economia7 months agoGPM recomienda recortar la tasa en 75 puntos

-

Economia10 months ago

Economia10 months agoMinisterio del Medio Ambiente lanza Sistema de Compensación de Emisiones del Impuesto Verde

-

Economia8 months ago

Economia8 months agoTelepizza pone en venta sus filiales en Latinoamérica, incluido Chile

-

Noticias7 months ago

Noticias7 months agoEl balance de la corrupción en el seno de los municipios

-

Noticias7 months ago

Noticias7 months agoClaudio Reyes: “Vamos a llegar al Senado, sabemos que ahí no tenemos los votos, tenemos que convencer a algunos parlamentarios de la oposición”

-

Economia7 months ago

Economia7 months ago¿Arriendo asequible vía concesiones? | Diario Financiero

-

Economia1 year ago

Economia1 year agoSenadora Carvajal (PPD) exige al Gobierno que pago a 30 días incluya a municipios

-

Noticias2 years ago

Noticias2 years agoCoitus interruptus: un relato de Jaime Bayly