Economia

Dos tercios de los afiliados activos que realizaron algún retiro de fondos previsionales del 10% no ha recuperado su saldo

El 23 de julio de 2020 sigue siendo recordado en el mercado de capitales como un día que marcó un antes y un después. En medio de la crisis del Covid-19, ese jueves por primera vez en Chile, el Congreso le abrió la puerta a los retiros de fondos de pensiones del 10%.

La decisión se tradujo en tres autorizaciones que permitieron a las personas rescatar anticipadamente parte de sus ahorros para la pensión con la finalidad de afrontar los costos económicos de la pandemia.

En ese momento, expertos de distintas sensibilidades políticas advirtieron sobre los efectos que tendrían los retiros en la economía y en las futuras pensiones.

De los 3.886.490 afiliados activos que agotaron su saldo producto del primer, segundo y/o tercer rescate, vale decir, que quedaron con saldo cero, prácticamente cuatro de cada 10 (39,4%) recuperaron saldo, pero el 60,6% no lo logró.

A casi cuatro años del primer retiro de fondos -y en un contexto donde parlamentarios se han mostrado abiertos a impulsar proyectos de un séptimo retiro-, los resultados de esta política pública para la economía chilena y los propios afiliados están a la vista.

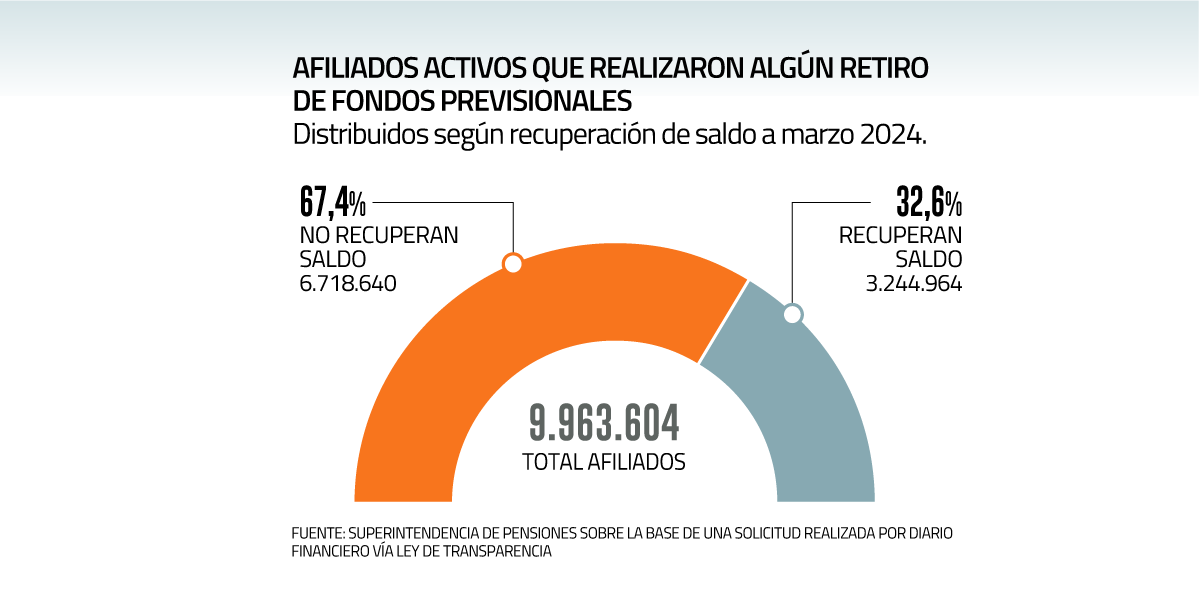

Según datos que solicitó DF a la Superintendencia de Pensiones a través de Ley de Transparencia, del total de 9.963.604 afiliados activos del sistema de pensiones que solicitaron al menos algún retiro de fondos previsionales -en el primer, segundo y tercero o cualquier combinación de estos-, a marzo del presente año, un total de 6.718.640 personas no han logrado recuperar el saldo que tenían previo a la solicitud del primer retiro concretado, lo que equivale a dos tercios (67,4%) de quienes solicitaron el rescate.

En tanto, 3.244.964 personas recuperaron el saldo de sus fondos de pensiones, lo que se traduce en un 32,6% de quienes sacaron fondos.

Los cálculos del regulador incluyeron a los afiliados activos, es decir, aquellos que no se han pensionado o fallecido y excluyó a los beneficiarios de pensión de sobrevivencia.

Para determinar si una persona afiliada recuperó su saldo, la Superintendencia comparó el monto total que tenía en la cuenta de capitalización individual de cotizaciones obligatorias en el mes anterior a la fecha de solicitud del primero de los retiros realizado con el saldo a marzo de 2024, que se ajusta por la variación del IPC entre ambos períodos.

Además, los cálculos del regulador revelaron que de los 3.886.490 afiliados activos que agotaron saldo producto del primer, segundo y/o tercer rescate, vale decir, que quedaron con saldo cero, prácticamente cuatro de cada 10 (39,4%) personas recuperaron sus ahorros, mientras que el 60,6% no lo logró.

Fotos: Julio Castro

“Reducir en aproximadamente 30% los ahorros tiene un impacto muy fuerte en la pensión, ya sea una persona joven o una cerca del retiro (…) Hay que dejar claro que prácticamente nada de lo que se haga hoy puede reponer esos retiros, a menos que se cotice muchísimo más”.

PAULINA YAZIGI, PRESIDENTA DE LA ASOCIACIÓN DE AFP

“Los números muestran que los retiros fueron una política pública perniciosa para el sistema de pensiones puesto que apenas un tercio de los afiliados activos que efectuaron retiros han recuperado su saldo original”.

ALEJANDRO CHARME, EXFISCAL DE LA SUPERINTENDENCIA DE PENSIONES

“Las cifras son impresionantes. Para quienes agotaron su saldo, pero se han mantenido cotizando, significa comenzar desde cero, por lo que sus cotizaciones nuevas se han capitalizado por un período muy corto y perdieron todos los retornos que habían generado previo a los retiros”.

KAROL FERNÁNDEZ, VICEPRESIDENTA EJECUTIVA DE LA FIAP

“Es un daño muy fuerte al sistema de pensiones y sobre el futuro previsional de esa persona (…) ¿Por qué los que están estudiando los temas de pensiones no se ponen de acuerdo y hacen la reforma ahora, o van dejar que gane espacio un retiro nuevo?

HUGO CIFUENTES, ABOGADO Y EXPERTO EN SEGURIDAD SOCIAL

“Las cifras son impresionantes”

La vicepresidenta ejecutiva de FIAP y académica de la Facultad de Economía y Gobierno de la Universidad San Sebastián, Karol Fernández, planteó a DF que las cifras reveladas por el regulador “son impresionantes”.

La economista aseguró que el hecho de que dos tercios de los afiliados no hayan logrado recuperar sus ahorros se explicaría por dos razones. Primero, para quienes agotaron su saldo, pero se han mantenido cotizando, “significa comenzar desde cero, por lo que sus cotizaciones nuevas se han capitalizado por un período muy corto y perdieron todos los retornos que habían generado previo a los retiros”.

La otra razón, añadió, se explicaría porque “muy posiblemente un grupo importante de quienes agotaron sus saldos son trabajadores con baja densidad de cotización, por lo que es esperable que muchos de ellos trabajen en la informalidad, siendo este grupo el que mayor preocupación nos debe causar”.

La presidenta de la Asociación de AFP, Paulina Yazigi manifestó que “las cifras muestran lo que tanto el Banco Central como otras autoridades advirtieron en su minuto que podía pasar”.

En ese contexto, recordó que “no solamente hubo un daño macroeconómico importante con impactos en la inflación, el tipo de cambio, tasa de interés y en los mercados financieros, sino que también un efecto importante en pensiones”.

Así, sostuvo que “reducir en aproximadamente 30% los ahorros, tiene un impacto muy fuerte en la pensión, ya sea una persona joven o una cerca del retiro”.

El exfiscal de la Superintendencia de Pensiones y socio de Charme Consultores, Alejandro Charme, aseguró que “los números muestran que los retiros fueron una política pública perniciosa para el sistema de pensiones puesto que apenas un tercio de los afiliados activos que efectuaron retiros han recuperado su saldo original, sin perjuicio que estamos refiriéndonos a la recuperación del saldo original, omitiendo las rentabilidades que estos hubieran generado en el intertanto”.

Las huellas que dejó en las pensiones

Un estudio de la Universidad de Pensilvania analizó las consecuencias que dejaron los retiros y advirtió que para compensar esta política pública se requerirían hasta 11 años más de trabajo.

Para Yazigi, “prácticamente nada de lo que se haga hoy puede reponer esos retiros, a menos que se cotice muchísimo más”.

La economista aseguró que “una reforma que logre elevar hoy la tasa de cotización a cuentas individuales solo se estará poniendo al día con una medida que se debió tomar hace mucho tiempo, y que sin duda elevará pensiones, pero la merma por el retiro no tiene solución; habrá perdido el monto retirado más toda la rentabilidad que ese monto acumularía”.

El exmiembro de la última comisión asesora presidencial de pensiones (Comisión Bravo), Hugo Cifuentes, afirmó que “este es un daño muy fuerte al sistema de pensiones y al futuro previsional de la persona porque va a ver afectada su calidad de vida dado los retiros que hizo”.

Advirtiendo los riesgos que esto significó, Cifuentes planteó: “¿Por qué los que están estudiando los temas de pensiones no se ponen de acuerdo y hacen la reforma ahora, o van a dejar que gane espacio un retiro nuevo?

Los efectos de inyectar liquidez

Las consecuencias que tuvieron los retiros del 10% sobre la economía, el mercado de capitales y las pensiones concentra la preocupación que hoy existe en las autoridades al ver que algunos diputados nuevamente ponen sobre la mesa la idea de un séptimo retiro.

Los tres rescates autorizados entre 2020 y 2022, inyectaron una liquidez a los hogares equivalente a 18% del PIB. Así, Chile alcanzó un aumento en la inflación mayor que otros países como efecto de la pandemia, donde los retiros, sumado a la expansión del gasto público, explicaron parte importante de esa situación. La inflación llegó a su peak en agosto de 2022, cuando alcanzó el 14,1%.

Y si bien el indicador se ha logrado reducir, ubicándose según la última cifra del Banco Central en 4%, los retiros también tuvieron otros efectos con consecuencias que duran hasta hoy.

Por ejemplo, a los ciudadanos se les hizo más difícil acceder a financiamiento para la vivienda. “Las condiciones crediticias se volvieron más restrictivas”, planteó la presidenta del Banco Central, Rosanna Costa, en una presentación en el Congreso hace poco más de un año. Concretamente, aumentaron las tasas de interés y se acortaron los plazos de los créditos hipotecarios.

Daño al mercado de capitales

En tanto, el valor de los fondos de pensiones alcanzó poco más de US$ 180 mil millones a abril de 2024, según cifras de la Superintendencia de Pensiones. En julio de 2020, antes de los retiros, llegaban a US$ 217 mil millones.

“En el mercado de capitales claramente ha habido un daño importante”, recordó Yazigi, quien agregó que se retiraron en torno a US$ 50 mil millones de los fondos de pensiones y que más de la mitad de estos estaba invertido en el mercado local.

“Vemos algo de normalización (…) los fondos de pensiones han crecido 11,6% al cierre de mayo pasado en 12 meses”, destacó.

Por su parte, el ministro de Hacienda, Mario Marcel, ha señalado en varias oportunidades que la reforma de pensiones “nos permitiría recuperar los activos de fondos previsionales que teníamos antes de los retiros (de las AFP) en entre siete y 10 años”.

“Jugar con fuego”: la advertencia de Marcel en la discusión sobre un eventual séptimo anticipo

Las aguas en torno a la posibilidad de que se retomara en el Congreso la discusión por un eventual nuevo retiro de fondos previsionales estaban calmadas, pero en los últimos días, dos situaciones las volvieron a agitar.

La primera fue la diputada Pamela Jiles, quien recordó que este viernes 7 de junio se cumple la “veda” legislativa en torno a proyectos de este tipo, pues hace un año se rechazó el sexto retiro.

A esto se sumó que este miércoles los diputados de la bancada PPD independientes presionaron al Congreso para que se llegue a un acuerdo en la reforma de pensiones, o de lo contrario, se abrían a estudiar apoyar un eventual nuevo rescate de fondos.

El ministro de Hacienda, Mario Marcel, sostuvo este jueves que “hasta el momento siempre hemos contado con una mayoría parlamentaria que apoya (no impulsarlos de nuevo), pero hay que decir que tensionar las cosas en torno a los retiros, por las demoras en el avance de la reforma de pensiones, es jugar con fuego”.

La autoridad argumentó que “en el contexto actual, un retiro sería básicamente dinamitar la recuperación que está teniendo la economía”.

Marcel sostuvo que “tan irresponsable como llamar a retiros también es demorar innecesariamente el avance en temas ligados a pensiones, particularmente en la reforma previsional”.

#Dos #tercios #los #afiliados #activos #realizaron #algún #retiro #fondos #previsionales #del #recuperado #saldo

Si quieres leer el artículo original puedes acceder desde este link:

Artículo Original

Economia

WeRide se registra para la mayor apertura a bolsa de una empresa china en EEUU desde la debacle de Didi

Economia

Paris inaugura los Juegos 2024 con un desfile de barcos bajo la lluvia y tras sabotaje a líneas de tren

La espectacular ceremonia inaugural de los Juegos Olímpicos de París comenzó el viernes por la noche con una flota de barcos que transportaban a 10.500 atletas a lo largo del río Sena, la primera versión al aire libre del espectáculo que se espera sea visto por mil millones de personas.

Sin embargo, el evento se vio ensombrecido por un acto de sabotaje criminal que afectó a la red ferroviaria de alta velocidad de Francia en las primeras horas de la mañana y provocó un caos en el transporte en todo el país. Una fuerte lluvia comenzó a caer aproximadamente a los 30 minutos del espectáculo de tres horas, un escenario de pesadilla para los organizadores de la representación teatral que contó con un elenco masivo de bailarines, dos orquestas y un grupo de estrellas del pop, incluida Lady Gaga haciendo una actuación con tintes de cabaret.

“Estamos preparados para este magnífico acontecimiento”, afirmó el ministro del Interior, Gérald Darmanin, antes de la ceremonia, añadiendo que no se habían detectado amenazas específicas. El sabotaje ferroviario “no tendría consecuencias directas sobre los Juegos Olímpicos ni sobre la ceremonia”.

Lady Gaga lleva el cabaret a la ceremonia de apertura de los Juegos de París en el Sena

A media tarde se habían formado largas filass para que los poseedores de entradas ingresaran al perímetro altamente seguro a lo largo del río Sena, donde se esperan 320.000 espectadores a lo largo de los muelles adoquinados de la época medieval. El formato del evento requirió una fuerte seguridad: 45.000 policías fueron desplegados en tierra y en el aire, utilizando helicópteros, drones y francotiradores colocados en los tejados.

El clima también puso a prueba a las docenas de capitanes de barcos experimentados que impulsaron el desfile, quienes navegaron precisamente a la velocidad adecuada para mantener el espectáculo en línea. Algunos espectadores huyeron de los muelles para refugiarse mientras llovía a cántaros.

El presidente Emmanuel Macron recibió a más de 100 jefes de estado en la plaza Trocadero, al otro lado del río desde la Torre Eiffel, donde los atletas desembarcaron para un desfile final y una actuación esperada por la favorita francófona Céline Dion. Jill Biden, esposa del presidente estadounidense, y otros líderes asistieron previamente a una recepción en el palacio del Eliseo.

El espectáculo de tres horas contó con bailarines de ballet en el tejado del Louvre, mientras que cientos de bailarines modernos y breakdancers actuando en los muelles y en algunos de los barcos. Los artistas lucieron trajes hechos a mano por modistos franceses, incluidos Louis Vuitton y Dior de LVMH.

Cuando Reboul le propuso la idea a Tony Estanguet, jefe del comité organizador de París, el dos veces ganador de la medalla de oro reaccionó con un estupor que rápidamente se convirtió en entusiasmo. “Será ambicioso, audaz y totalmente loco”, afirmó Estanguet recordando el momento.

Aunque los funcionarios se han mostrado vagos sobre el precio, los medios franceses han informado que la ceremonia costará alrededor de 120 millones de euros, es decir unos US$ 130 millones y aproximadamente cuatro veces el costo de la inauguración de los Juegos de Londres 2012. Se espera que el coste total de los Juegos de París, que se presentó como una edición más ecológica porque se construyó poca infraestructura nueva, alcance entre 9.000 y 10.000 millones de euros, según el auditor nacional. Alrededor de un tercio de esa cantidad será costeada por los patrocinadores.

#Paris #inaugura #los #Juegos #con #desfile #barcos #bajo #lluvia #tras #sabotaje #líneas #tren

Si quieres leer el artículo original puedes acceder desde este link:

Artículo Original

Realizan manifestación contra Eduardo y Javier Macaya frente a tribunales

WeRide se registra para la mayor apertura a bolsa de una empresa china en EEUU desde la debacle de Didi

Tras audiencia de revisión de cautelares: tribunal decreta prisión preventiva para Eduardo Macaya

GPM recomienda recortar la tasa en 75 puntos

Ministerio del Medio Ambiente lanza Sistema de Compensación de Emisiones del Impuesto Verde

Telepizza pone en venta sus filiales en Latinoamérica, incluido Chile

-

Economia7 months ago

Economia7 months agoGPM recomienda recortar la tasa en 75 puntos

-

Economia10 months ago

Economia10 months agoMinisterio del Medio Ambiente lanza Sistema de Compensación de Emisiones del Impuesto Verde

-

Economia8 months ago

Economia8 months agoTelepizza pone en venta sus filiales en Latinoamérica, incluido Chile

-

Noticias7 months ago

Noticias7 months agoEl balance de la corrupción en el seno de los municipios

-

Noticias7 months ago

Noticias7 months agoClaudio Reyes: “Vamos a llegar al Senado, sabemos que ahí no tenemos los votos, tenemos que convencer a algunos parlamentarios de la oposición”

-

Economia6 months ago

Economia6 months ago¿Arriendo asequible vía concesiones? | Diario Financiero

-

Economia1 year ago

Economia1 year agoSenadora Carvajal (PPD) exige al Gobierno que pago a 30 días incluya a municipios

-

Noticias2 years ago

Noticias2 years agoCoitus interruptus: un relato de Jaime Bayly