Economia

Minvu mejora condiciones a proyectos de integración social: eleva subsidio y da préstamos a constructoras

En los últimos meses, el costo de la construcción se ha disparado en más de un 10%, y sumado a las restricciones bancarias, no solo han estado en riesgo edificios privados, sino también proyectos de integración social que aún no pueden comenzar su ejecución.

“Hoy en el campo de la vivienda social, las principales empresas están en situación de caer en concurso de acreedores y, si eso sucede, las entregas de miles de casas y departamentos corren peligro de no completarse”, advierte Rodrigo Andreucci, socio fundador de Andreucci. & Torrejón abogados y expertos en el área inmobiliaria.

Carlos Montes, Ministro de Vivienda y Urbanismo. Rodrigo Andreucci socio de Andreucci & Torrejón.

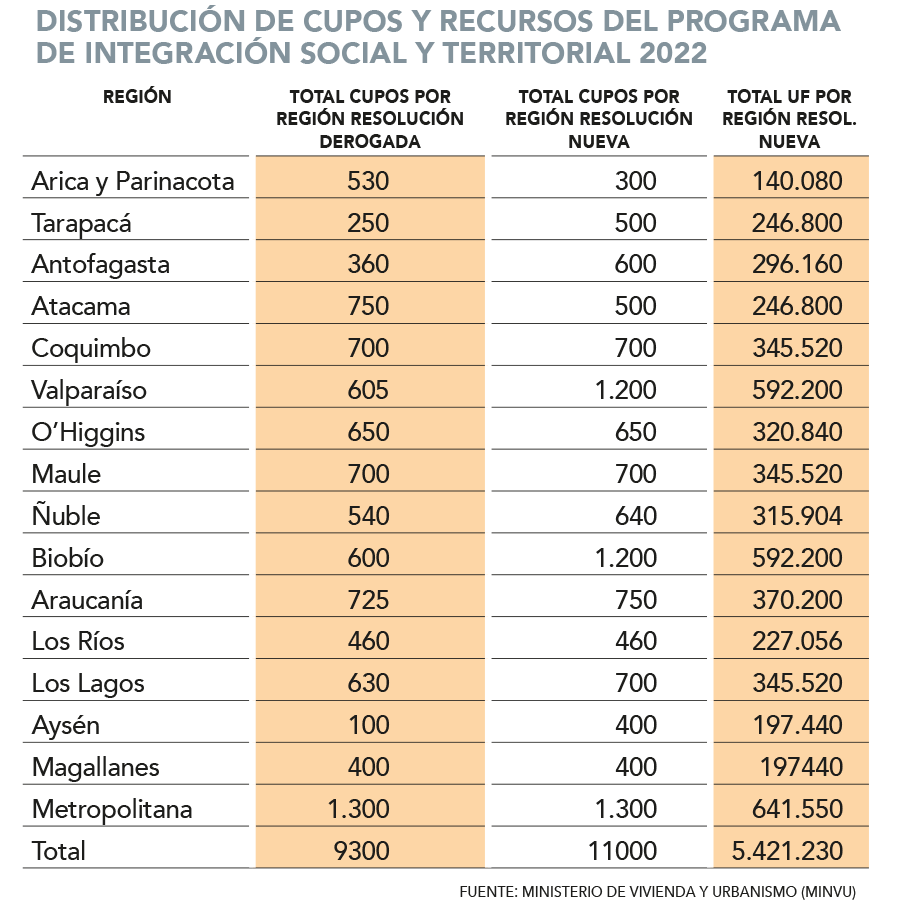

En este contexto, las autoridades decidieron tomar medidas. El Ministerio de Vivienda y Urbanismo (Minvu) publicó recientemente en el Diario Oficial la Resolución Exenta 571°, que deroga las bases del concurso nacional 2022 para la presentación de proyectos de vivienda de integración social. E introduce mejoras en el programa más conocido como DS19 “para ir en apoyo al sector de la construcción y así poder retomar los proyectos que han abandonado, que aún no han comenzado o continuar las obras”, según el titular. de la cartera, Carlos Montes.

De modo que dicho documento mejorará “las condiciones de financiación para un total de 46.026 viviendas seleccionadas en las convocatorias de 2019, 2020, 2021 (y 2022)”, afirma la ministra. Lo anterior, siempre y cuando las subvenciones aún no hayan sido “presentadas a cobro ante el Serviu por la Entidad Promotora”, ni hayan iniciado el desarrollo de las obras.

precios de venta más altos

Entre los principales cambios, está la ampliación del número de cuotas de subsidio para este segmento en todo el país, pasando de 9.300 (según la derogada resolución 404°) a 11.000. A ello se suma la entrega a las constructoras de un crédito de enlace por un monto máximo de UF 300 por vivienda.

Además, en lo que respecta a la vivienda para familias vulnerables, la disposición reajusta el valor mínimo y máximo bajo el cual se pueden vender estas casas o departamentos, y el monto dependerá de la zona en la que se ubiquen. Así, en el caso de las viviendas DS 19 ubicadas en las regiones de Arica y Parinacota, Tarapacá, Antofagasta, Santiago, Aysén y en las provincias de Chiloé y Palena, la resolución fija un precio límite mínimo de venta que antes no se contemplaba. . De esta forma, los proyectos que postularon al programa en 2019, por ejemplo, podrían ver incrementado el valor de venta (a partir de ese momento) debido al reajuste de precios al año 2022.

Así, un ejemplo para los casos de viviendas en estas zonas que alcancen un precio máximo de comercialización de hasta UF 1.400 es que recibirán un subsidio de hasta UF 1.100 por unidad.

Mientras que las viviendas DS 19 ubicadas en las demás regiones, provincias y comunas del país podrán venderse por un máximo de hasta UF 1.300 y con un subsidio no mayor a UF 1.000.

En cuanto a los proyectos destinados a los sectores medios, la normativa aumenta el precio máximo de la vivienda de UF 1.100 a UF 1.400. Y en aquellas cuyo precio era de UF 2.600, ahora pasa a UF 2.800. Para estos casos establece subsidios que oscilan entre UF 250 y UF 437,5.

Aunque Andreucci sostiene que “esa es una buena ayuda que el Gobierno le está dando al sector”, recomienda que el Minvu emita pronto una resolución complementaria que corrija vacíos y contradicciones. Una de ellas es que “la resolución establece como requisito para cobrar el valor de las viviendas según el precio de 2022 que estas ‘no estén comprometidas’, sino que sean siempre a favor de las familias a las que se han adjudicado los subsidios”. el argumenta. la. Y agrega que “es posible que la Contraloría cuestione la legalidad de esta resolución, ya que el propio Estado no puede otorgar créditos afianzadores a las empresas constructoras. El Estado y sus agencias solo pueden hacer lo que la ley permite.

#Minvu #mejora #condiciones #proyectos #integración #social #eleva #subsidio #préstamos #constructoras

Si quieres leer el artículo original puedes acceder desde este link:

Artículo Original

Economia

Turkish Airlines anuncia su llegada a Chile en diciembre: conectará Santiago y Estambul con cuatro vuelos semanales

Economia

WeRide se registra para la mayor apertura a bolsa de una empresa china en EEUU desde la debacle de Didi

Economia

Paris inaugura los Juegos 2024 con un desfile de barcos bajo la lluvia y tras sabotaje a líneas de tren

La espectacular ceremonia inaugural de los Juegos Olímpicos de París comenzó el viernes por la noche con una flota de barcos que transportaban a 10.500 atletas a lo largo del río Sena, la primera versión al aire libre del espectáculo que se espera sea visto por mil millones de personas.

Sin embargo, el evento se vio ensombrecido por un acto de sabotaje criminal que afectó a la red ferroviaria de alta velocidad de Francia en las primeras horas de la mañana y provocó un caos en el transporte en todo el país. Una fuerte lluvia comenzó a caer aproximadamente a los 30 minutos del espectáculo de tres horas, un escenario de pesadilla para los organizadores de la representación teatral que contó con un elenco masivo de bailarines, dos orquestas y un grupo de estrellas del pop, incluida Lady Gaga haciendo una actuación con tintes de cabaret.

“Estamos preparados para este magnífico acontecimiento”, afirmó el ministro del Interior, Gérald Darmanin, antes de la ceremonia, añadiendo que no se habían detectado amenazas específicas. El sabotaje ferroviario “no tendría consecuencias directas sobre los Juegos Olímpicos ni sobre la ceremonia”.

Lady Gaga lleva el cabaret a la ceremonia de apertura de los Juegos de París en el Sena

A media tarde se habían formado largas filass para que los poseedores de entradas ingresaran al perímetro altamente seguro a lo largo del río Sena, donde se esperan 320.000 espectadores a lo largo de los muelles adoquinados de la época medieval. El formato del evento requirió una fuerte seguridad: 45.000 policías fueron desplegados en tierra y en el aire, utilizando helicópteros, drones y francotiradores colocados en los tejados.

El clima también puso a prueba a las docenas de capitanes de barcos experimentados que impulsaron el desfile, quienes navegaron precisamente a la velocidad adecuada para mantener el espectáculo en línea. Algunos espectadores huyeron de los muelles para refugiarse mientras llovía a cántaros.

El presidente Emmanuel Macron recibió a más de 100 jefes de estado en la plaza Trocadero, al otro lado del río desde la Torre Eiffel, donde los atletas desembarcaron para un desfile final y una actuación esperada por la favorita francófona Céline Dion. Jill Biden, esposa del presidente estadounidense, y otros líderes asistieron previamente a una recepción en el palacio del Eliseo.

El espectáculo de tres horas contó con bailarines de ballet en el tejado del Louvre, mientras que cientos de bailarines modernos y breakdancers actuando en los muelles y en algunos de los barcos. Los artistas lucieron trajes hechos a mano por modistos franceses, incluidos Louis Vuitton y Dior de LVMH.

Cuando Reboul le propuso la idea a Tony Estanguet, jefe del comité organizador de París, el dos veces ganador de la medalla de oro reaccionó con un estupor que rápidamente se convirtió en entusiasmo. “Será ambicioso, audaz y totalmente loco”, afirmó Estanguet recordando el momento.

Aunque los funcionarios se han mostrado vagos sobre el precio, los medios franceses han informado que la ceremonia costará alrededor de 120 millones de euros, es decir unos US$ 130 millones y aproximadamente cuatro veces el costo de la inauguración de los Juegos de Londres 2012. Se espera que el coste total de los Juegos de París, que se presentó como una edición más ecológica porque se construyó poca infraestructura nueva, alcance entre 9.000 y 10.000 millones de euros, según el auditor nacional. Alrededor de un tercio de esa cantidad será costeada por los patrocinadores.

#Paris #inaugura #los #Juegos #con #desfile #barcos #bajo #lluvia #tras #sabotaje #líneas #tren

Si quieres leer el artículo original puedes acceder desde este link:

Artículo Original

Senado califica deportación de Kast y Edwards como “antidemocrática”

Turkish Airlines anuncia su llegada a Chile en diciembre: conectará Santiago y Estambul con cuatro vuelos semanales

Realizan manifestación contra Eduardo y Javier Macaya frente a tribunales

GPM recomienda recortar la tasa en 75 puntos

Ministerio del Medio Ambiente lanza Sistema de Compensación de Emisiones del Impuesto Verde

Telepizza pone en venta sus filiales en Latinoamérica, incluido Chile

-

Economia7 months ago

Economia7 months agoGPM recomienda recortar la tasa en 75 puntos

-

Economia10 months ago

Economia10 months agoMinisterio del Medio Ambiente lanza Sistema de Compensación de Emisiones del Impuesto Verde

-

Economia8 months ago

Economia8 months agoTelepizza pone en venta sus filiales en Latinoamérica, incluido Chile

-

Noticias7 months ago

Noticias7 months agoEl balance de la corrupción en el seno de los municipios

-

Noticias7 months ago

Noticias7 months agoClaudio Reyes: “Vamos a llegar al Senado, sabemos que ahí no tenemos los votos, tenemos que convencer a algunos parlamentarios de la oposición”

-

Economia6 months ago

Economia6 months ago¿Arriendo asequible vía concesiones? | Diario Financiero

-

Economia1 year ago

Economia1 year agoSenadora Carvajal (PPD) exige al Gobierno que pago a 30 días incluya a municipios

-

Noticias2 years ago

Noticias2 years agoCoitus interruptus: un relato de Jaime Bayly