Economia

Nova Austral esquiva por poco la quiebra

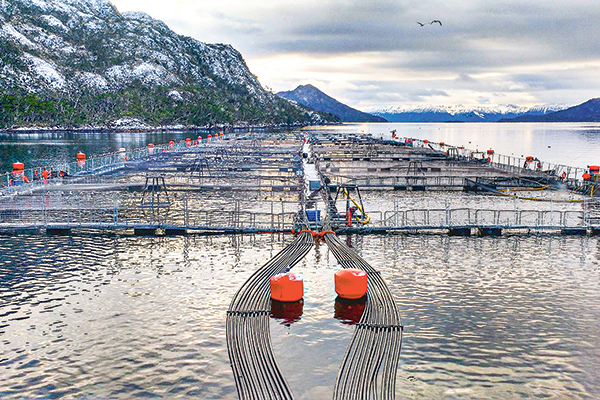

La trama que se teje alrededor de la reorganización judicial de la salmonera Nova Austral parece interminable y se extenderá por, al menos, un mes más.

La junta de acreedores -que se ha postergado sucesivamente- estaba agendada para este miércoles. Y hasta horas antes, el riesgo de que la compañía se liquidara estaba latente, pero a último minuto, la compañía logró conseguir una nueva prórroga y la junta quedó fijada para el 26 de octubre.

El problema radica en la disputa entre los dos principales acreedores de la salmonera, que es la mayor empleadora en Tierra del Fuego, por lo que la comuna de Porvenir está expectante del desenlace del enredado proceso.

Nova Austral adeuda unos US$ 560 millones. De esto, casi 75% corresponde a los tenedores de bonos, representados por una firma denominada Nordic Trustee. Entre los bonistas destaca el family office de la familia Solari Donaggio y un fondo inglés que compró la participación de la administradora de fondos Moneda Asset.

En la lista de acreedores sigue el banco noruego DNB, al que le corresponde más de 12% de la deuda.

Desde inicios de 2023, ambas entidades se están enfrentando por la salmonera, que lleva años en una estrecha situación financiera, tras una serie de multas y castigos producto de infracciones ambientales cometidas por la administración anterior. Esto, incluso, ha llevado a la formalización de algunos exejecutivos y a la revocación de concesiones de la empresa.

Demanda en Noruega

La propuesta de reorganización de la empresa ya había delineado dos caminos. En el primero, los bonistas condonan toda la deuda y el DNB la mitad de ella. Posteriormente, los acreedores aportarían hasta US$ 23 millones para mantener la firma a flote y se quedarían con la salmonera. Esta propuesta es apoyada por los bonistas. El segundo, en resumen, contempla vender la empresa para poder pagar las deudas.

DNB Bank no se ha mostrado conforme con ninguno de los dos caminos y, sosteniendo que corre el riesgo ser “responsable de una deuda muy incierta con Nova Austral y de una ampliación no deseada del compromiso”, presentó una demanda contra Nordic Trustee en un tribunal de Oslo, Noruega.

El argumento del banco apunta a un acuerdo entre acreedores que fue celebrado en 2017 –y actualizado en 2020– por el que podrían instruir a Nordic Trustee en la votación de la reorganización, dado que esta sociedad también actúa como agente de garantías. La respuesta de los bonistas, explican fuentes ligadas al proceso, es que esta facultad no aplica en este proceso judicial.

Por otro lado, en virtud del mismo acuerdo, en caso de liquidarse Nova Austral, DNB estaría primero en la lista para recibir el producto de la venta de los activos de la salmonera que están entregados en garantía.

Con esta demanda, DNB Bank logró que el tribunal noruego concediera una medida cautelar y prohibiera a Nordic Trustee votar en la reorganización. Además, le ordenó pagar los costos judiciales a DNB. Algunos veían que esto significaba el golpe de gracia para la salmonera.

Una tercera propuesta

Sin embargo, los bonistas consiguieron acogerse a un artículo de la Ley Concursal, que dicta que si la empresa deudora consigue el apoyo de dos o más acreedores, que representen más del 30% del total del pasivo, podrán prorrogar la votación por 30 días. Entre Nordic Trustee y Servicios Marítimos y Acuícolas (que representa 0,19% de la deuda) cumplieron los requisitos.

Ese artículo abre la posibilidad para otra prórroga de 30 días más, si es que los dos acreedores representan más de 50% del total de los pasivos, algo que también se cumpliría en este caso.

En paralelo, la empresa presentó una tercera propuesta de reorganización, donde abrió un nuevo camino, que consiste en un aumento de capital. Se plantea que los bonistas podrían financiar hasta US$ 15 millones del mismo, para luego quedarse con 49 mil nuevas acciones de la salmonera.

A su vez, al DNB se le pagarían US$ 15 millones mediante la capitalización de deuda, entregándoles 51 mil nuevas acciones. El remanente de la deuda sería reprogramada.

Dirigenta sindical: “Desde marzo estamos funcionando al mínimo”

Cuando el Juzgado de Porvenir había resuelto que la junta de acreedores se hiciera sin los bonistas, lo que implicaba el fracaso del proceso, los trabajadores de la salmonera se lanzaron contra el juez, apuntando a la importancia de Nova Austral para Porvenir. Según la empresa, de ella dependen unos 3 mil trabajadores, entre empleos directos e indirectos.

Tamara Martínez, vocera de los sindicatos de Nova Austral, dice que la prórroga “solo viene a aplazar algo que estamos esperando hace tiempo (…) Necesitamos que eso se alivie de una buena vez, la incertidumbre tampoco es un buen escenario”.

La dirigenta cuenta que “desde marzo estamos funcionando al mínimo, se han visto afectadas varias cosas de nuestro día a día”, desde la alimentación hasta las condiciones de seguridad.

Respecto a la disputa entre acreedores, Martínez señala que “lo primero es que hay que entender es que esto es un negocio”. En ese sentido, sostiene que si bien a ellos les parece que el DNB está trabando que se resuelva el asunto, “es comprensible que ellos, ante la posibilidad de perder lo que tienen acá, hagan lo necesario para recuperar lo que puedan y dar por concluida esta situación”. No obstante, agrega que “naturalmente nos afecta la postura que ha tomado el banco, porque va a significar quedarnos sin nuestra fuente de empleo”.

#Nova #Austral #esquiva #por #poco #quiebra

Si quieres leer el artículo original puedes acceder desde este link:

Artículo Original

El mea culpa de fiscal Valencia por la “patrona de lujo” en Chile

Enjoy aplaza la votación del plan de reorganización

Deportación de senadores: Cancillería entregará nota de protesta a embajador de Venezuela en Chile

GPM recomienda recortar la tasa en 75 puntos

Ministerio del Medio Ambiente lanza Sistema de Compensación de Emisiones del Impuesto Verde

Telepizza pone en venta sus filiales en Latinoamérica, incluido Chile

-

Economia7 months ago

Economia7 months agoGPM recomienda recortar la tasa en 75 puntos

-

Economia10 months ago

Economia10 months agoMinisterio del Medio Ambiente lanza Sistema de Compensación de Emisiones del Impuesto Verde

-

Economia8 months ago

Economia8 months agoTelepizza pone en venta sus filiales en Latinoamérica, incluido Chile

-

Noticias7 months ago

Noticias7 months agoEl balance de la corrupción en el seno de los municipios

-

Noticias7 months ago

Noticias7 months agoClaudio Reyes: “Vamos a llegar al Senado, sabemos que ahí no tenemos los votos, tenemos que convencer a algunos parlamentarios de la oposición”

-

Economia6 months ago

Economia6 months ago¿Arriendo asequible vía concesiones? | Diario Financiero

-

Economia1 year ago

Economia1 year agoSenadora Carvajal (PPD) exige al Gobierno que pago a 30 días incluya a municipios

-

Noticias2 years ago

Noticias2 years agoCoitus interruptus: un relato de Jaime Bayly