Economia

Registro de deudas, olvido y consolidación

Economia

Marcel se baja del viaje presidencial a Emiratos Árabes para centrarse en las discusiones de cumplimiento tributario y pensiones

El año de Gastón Bottazzini empezó cerrando un ciclo en Falabella. La firma a la que le dedicó 13 años de su carrera, los últimos cinco como gerente general, desde donde se enfrentó al estallido social, la pandemia, a la digitalización de la marca, y a los malos resultados que terminaron generando una disputa al interior del directorio y que concluyó con su renuncia a la empresa, la que se informó en septiembre pasado pero que se hizo efectiva el 31 de diciembre.

Pero su historia con el retail no quedó ahí. Cuando evaluaba qué caminos emprender tras Falabella, a través de conocidos conoció a Marta Álvarez, la presidenta del buque insignia del retail en España, El Corte Inglés.

Luego de conversar, en febrero se produjo el aterrizaje de Bottazzini en la compañía, primero como asesor ejecutivo de la presidencia.

Se trasladó a la capital española y desde entonces empezó a colaborar a tiempo completo con la firma, puesto en el que estuvo hasta ayer viernes, cuando se anunció su promoción al cargo de consejero delegado (gerente general), al alero de Marta Álvarez.

El poder de Álvarez

La empresaria española Marta Álvarez es hijastra de uno de los primeros presidentes de la firma, Isidoro Álvarez, y cuenta con el 20% de la propiedad, el cual comparte con su hermana Cristina. Sin embargo, la mayor parte de la empresa la posee la fundación Ramón Areces con una participación del 40%. Esta lleva el nombre de uno de los fundadores de la empresa, el cual no tuvo descendencia. Ahora bien, actualmente es la misma Marta Álvarez quien preside dicha fundación. Por tanto, quien toma las decisiones.

Los demás que participan en la propiedad son la familia García Peña con otro 8%, el Grupo Mutua Madrileña que tiene un 8% y el fondo del jeque catarí Al Thani que tiene un 5%.

Momento clave

Bottazzini entra a manejar El Corte Inglés en un momento decisivo. En sus manos ya se encuentra el Plan Estratégico 2025-2030, que determinará el futuro de la firma. El objetivo de este es que el holding siga avanzando por la senda del crecimiento, según dijo su presidenta en junta general de accionistas ayer.

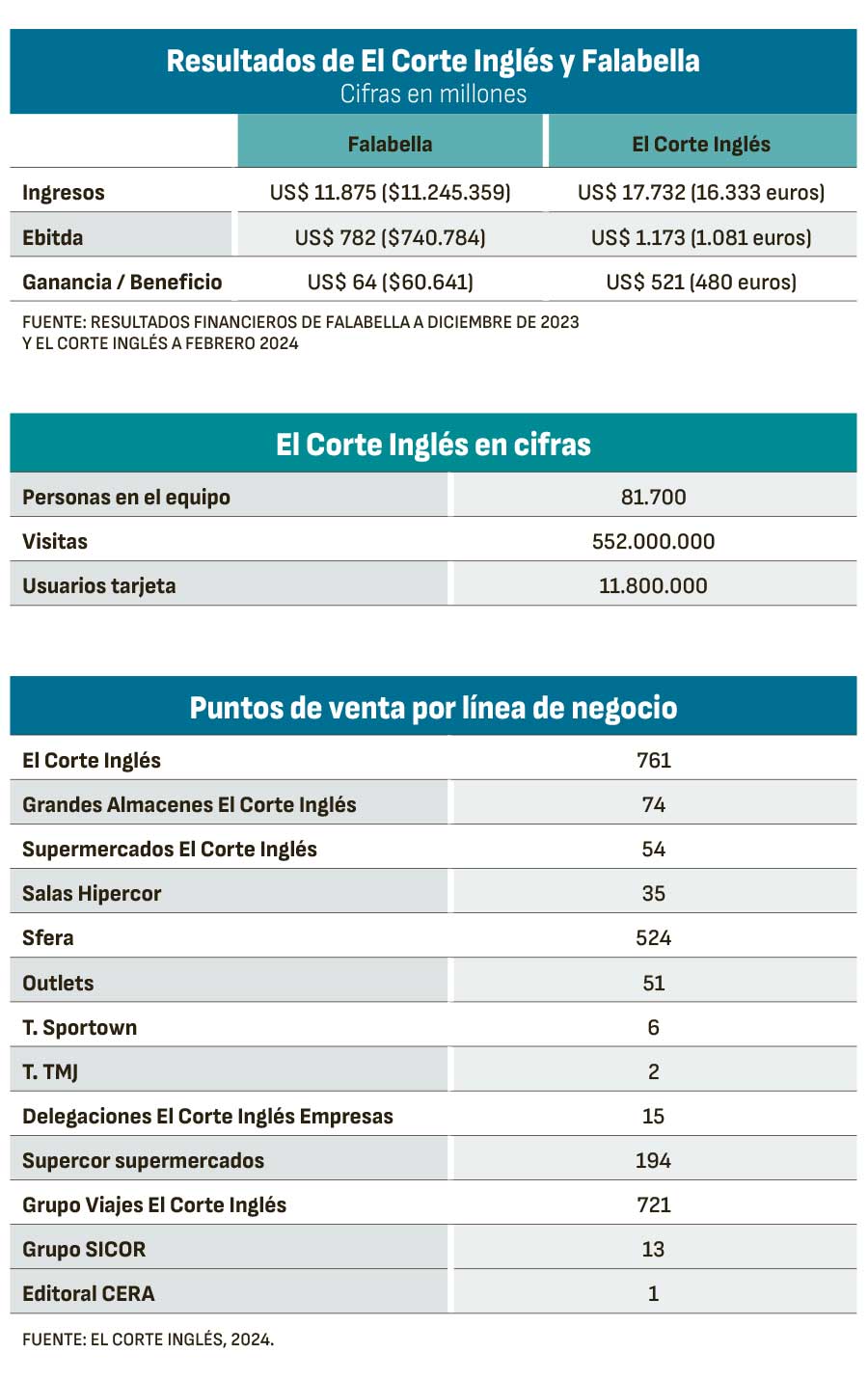

La compañía reportó en el ejercicio 2023-24 el mayor beneficio neto recurrente desde 2009, al registrar un crecimiento del 73,7% y alcanzar los 359 millones de euros (US$390 millones), mientras que el beneficio neto alcanzó los 480 millones de euros (US$ 521 millones).

El ejecutivo entra a un puesto que estaba vacante. Tras la salida de Víctor del Pozo en marzo de 2022, como CEO, no habían tenido a nadie en el cargo. En cambio Álvarez diseñó una comisión ejecutiva delegada formada por ella como presidenta y los consejeros José Ramón de Hoces y Javier Rodríguez-Arias, y dos directores generales: José María Folache y Santiago Bau.

Ahora Bottazzini reportará a la comisión presidida por Álvarez e integrada por De Hoces y Rodríguez-Arias, y al resto del consejo de administración.

Insignia del retail

La firma que fundaron César Rodríguez y su sobrino Ramón Areces ha protagonizado la historia del comercio en España desde hace ocho décadas. A pesar de que ambos son españoles, el germen de la compañía comenzó en Cuba, cuando en 1986 Rodríguez emigró. Este era un país pujante y justamente estaba tomando fuerza un nuevo modelo de negocio: las tiendas por departamentos.

Más tarde, Ramón Areces volvió a España y su tío desde Cuba compró en 1935 la sastrería El Corte Inglés designando a su sobrino al frente. En 1952 Isidoro Álvarez llegó a Madrid para estudiar Economía con el apoyo de su tío abuelo César, pero pronto comenzó a trabajar en El Corte Inglés. Cuando Areces fallece en 1989, Álvarez se convierte en presidente de la firma y de la Fundación Ramón Areces.

Se pueden establecer varios paralelismos entre Falabella y El Corte Inglés. Sin ir más lejos ambos cuentan con tiendas de departamento, pero también con venta de seguros, servicios financieros y agencia de viajes, donde la firma española se ha consolidado como líder del sector con ingresos por 3.306 millones de euros (US$ 3.589 millones).

A diferencia del retailer chileno, las tiendas españolas no han perdido espacio en el formato físico y han mantenido su presencia en todos los segmentos como muebles, libros, y ropa. Esto porque no tienen un competidor de su misma dimensión, sino que compiten con marcas especializadas en cada sección.

Eso sí, no cuentan con la envergadura del negocio financiero de Falabella – el cual fue liderado por el mismo Bottazzini entre los años 2008 y 2018 cuyo gran logro fue la apertura de CMR a otros comercios que no fueran de la firma– que es entre tres y cuatro veces mayor. Por su parte, la tarjeta de compra de El Corte Inglés cuenta con una alianza con Santander.

El holding cuenta con un total de 1.690 tiendas en el mundo. Su principal mercado es España, seguido de Portugal donde está desde 2001. En Chile tiene 62 franquicias Sfera, su firma de moda y accesorios.

Además tiene otras líneas de negocio como Corte Inglés Real Estate que ve la gestión especializada en activos inmobiliarios del grupo con el objetivo principal de renovar y mejorar constantemente sus establecimientos comerciales. Los supermercados Supercor están presentes en 188 establecimientos en España y 88,2 millones de visitas en el año.

#victorioso #regreso #Gastón #Bottazzini #retail

Si quieres leer el artículo original puedes acceder desde este link:

Artículo Original

Columna de Matías Acevedo: “Proteccionismo: la política que une a Kamala con Trump”

Marcel se baja del viaje presidencial a Emiratos Árabes para centrarse en las discusiones de cumplimiento tributario y pensiones

El proyecto de cobalto en Chile apoyado en Estados Unidos

GPM recomienda recortar la tasa en 75 puntos

Ministerio del Medio Ambiente lanza Sistema de Compensación de Emisiones del Impuesto Verde

Telepizza pone en venta sus filiales en Latinoamérica, incluido Chile

-

Economia7 months ago

Economia7 months agoGPM recomienda recortar la tasa en 75 puntos

-

Economia10 months ago

Economia10 months agoMinisterio del Medio Ambiente lanza Sistema de Compensación de Emisiones del Impuesto Verde

-

Economia8 months ago

Economia8 months agoTelepizza pone en venta sus filiales en Latinoamérica, incluido Chile

-

Noticias7 months ago

Noticias7 months agoEl balance de la corrupción en el seno de los municipios

-

Noticias7 months ago

Noticias7 months agoClaudio Reyes: “Vamos a llegar al Senado, sabemos que ahí no tenemos los votos, tenemos que convencer a algunos parlamentarios de la oposición”

-

Economia6 months ago

Economia6 months ago¿Arriendo asequible vía concesiones? | Diario Financiero

-

Economia1 year ago

Economia1 year agoSenadora Carvajal (PPD) exige al Gobierno que pago a 30 días incluya a municipios

-

Noticias2 years ago

Noticias2 years agoCoitus interruptus: un relato de Jaime Bayly