Economia

Un nuevo libro culpa a los yuppies por Donald Trump, los altos precios de las viviendas… bueno, básicamente por todo

Movidas gestiones entre Empresas Hites y agentes del mercado han despejado obstáculos en su cruzada para volver a la rentabilidad, con los flamantes bonos securitizados y un creciente servicio de marketplace destacando en la caja de herramientas del minorista.

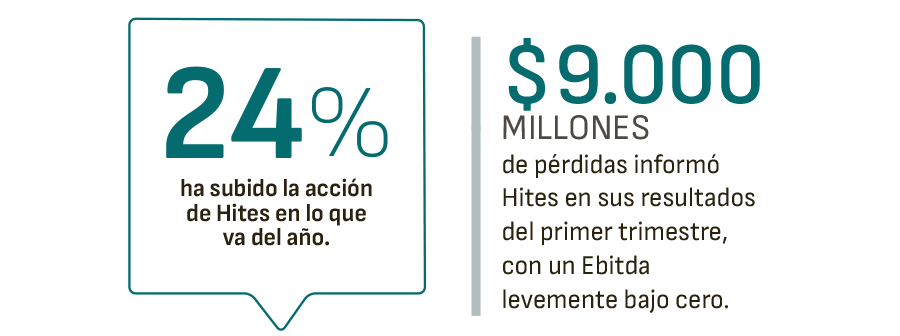

La acción de Hites -de baja liquidez- acumula un alza de 24% en lo que va del año, mientras que el principal indicador de consumo discrecional de la Bolsa de Santiago ha escalado 39% en el mismo período.

“El mercado anticipa una continuación de esta tendencia positiva para el resto del año, ya que se ha ido confirmando la convergencia de la inflación y la tendencia de un crecimiento moderado del PIB”, aseguraron fuentes internas de Hites a propósito de la acción.

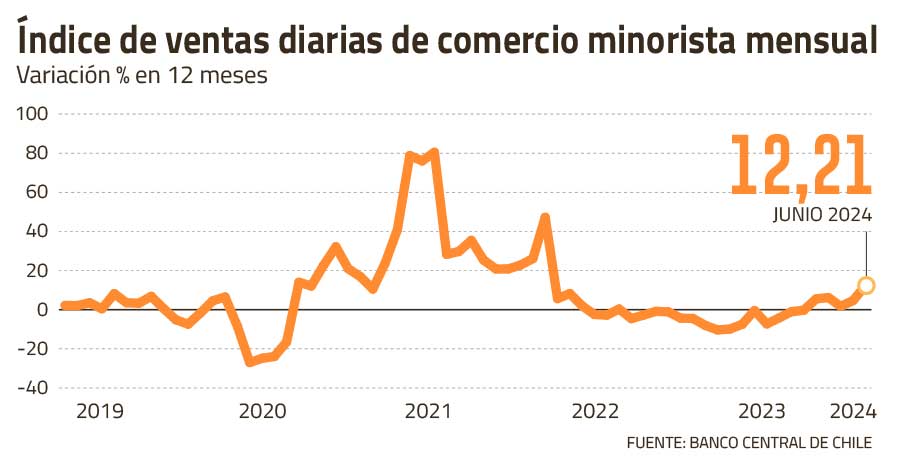

“En estas proyecciones puede estar incorporándose el repunte de las ventas del comercio, porque la economía también se está recuperando en el margen. No es muy fuerte, pero es una recuperación al fin y al cabo”, dijo el académico de la Facultad de Ingeniería y Ciencias Aplicadas de la Universidad de los Andes y doctor en Finanzas, Javier Mella.

Ya con la temporada de resultados en plena marcha, se espera que las cifras del segundo trimestre de Hites den cuenta de esta mejor situación.

“Hemos visto que la recuperación del consumo se ha estado dando”, dijo Paula Acuña, analista senior de riesgo financiero de Humphreys, agencia que mantiene una nota crediticia “BBB-” sobre Hites, con tendencia “en observación”.

Aunque de todas formas reconoció que este proceso ha sido “más lento de lo que esperábamos, porque ocurrieron eventos como el alza de las tarifas eléctricas, y cualquier cosa que afecte al bolsillo de las personas afecta al consumo”.

Conocido y por conocer

En este contexto, una de las apuestas de Hites para subirse al tren del repunte económico es su marketplace, un canal online creado en 2023 donde empresas pueden vender y gestionar sus productos.

Al primer trimestre de este año, las ventas de terceros a través de este canal abarcaron un 7,3% de la venta de ecommerce, frente al 1,1% de hace un año, destacó la empresa en su comunicado de resultados.

“Aquí tiene que haber un buen servicio posventa, y la empresa ha reforzado mucho esa parte, lo que se traduce en mejores números del canal online”, valoró Acuña.

Los números generales aún daban cuenta de una situación delicada. La empresa vio una pérdida trimestral de $ 9 mil millones, más profunda que los $ 6.900 millones perdidos en el primer cuarto de 2023; mientras que el Ebitda fue de $ 920 millones negativos, frente a los $ 4.500 millones del mismo período hace un año. De todas formas, las ventas de retail crecieron por primera vez desde 2022.

“El volumen de los ingresos es importante, y por ello el marketplace puede ayudar a Hites en el margen. Ya ha mejorado, pero sigue siendo muy pequeño”, comentó Mella.

Esto se ha dado en paralelo con una reducción del efectivo y equivalentes, que si al cierre de 2021 superó los $ 40 mil millones, en marzo de este año se cifró en $ 18 mil millones. De acuerdo con el académico, “la caja de Hites no está en valores críticos, pero si uno la compara con la pérdida trimestral, son cifras que hay que mirar”.

El tiempo es oro

Fue aquí donde Hites jugó su carta más reciente. Tras largas negociaciones, a principios de julio concretó un canje voluntario del 99,838% de los bonos serie C, y del 100% en el caso de los bonos serie D. El monto nominal canjeado alcanzó las UF 2.926.000, hoy equivalente a unos $ 110 mil millones.

Los nuevos instrumentos son los bonos securitizados series A y B, emitidos y colocados por EF Securitizados, y donde Banchile Corredores de Bolsa participó como agente mandatario.

La securitización implica que el deudor ya no es la empresa misma, sino un patrimonio separado. En este caso, corresponde a una parte mayoritaria de las cuentas por cobrar de Hites, compuesta por deudas de clientes de su negocio financiero.

Si se compara con un bono corporativo con garantías -como era hasta antes del canje-, hay diferencias legales. “Ante cualquier situación que comprometa a Hites, las cuentas por cobrar no se ven afectadas, manteniéndose el hecho de que su recaudación se destina prioritariamente al pago del bono securitizado, sin subordinación a ninguna obligación de Hites, y sin requerir la anuencia de un tribunal o de cualquier otro tercero”, explicó Acuña.

A ojos de Mella, “la reestructuración financiera de Hites mediante el canje de los bonos y las medidas que se están tomando para potenciar el marketplace ayudan a ganar tiempo para poder implementar mejoras”.

Esto, ya que el acuerdo le permitió a Hites reducir los montos a amortizar en 2024 y 2025, desde UF 1.565.208 a sólo UF 206.522. Así, evita problemas de liquidez a corto y mediano plazo.

“Hites por sus años de experiencia debiese tener la capacidad de sortear estos períodos recesivos, con planes de eficiencia y para incentivar el negocio. Eso se tendrá que materializar con mejoras en los resultados. A septiembre ya sería tiempo razonable para tomar una decisión”, dijo la analista de Humphreys.

#Tras #favorable #canje #bonos #Hites #apuesta #por #marketplace

Si quieres leer el artículo original puedes acceder desde este link:

Artículo Original

Desde agosto de 2017 –siete años y 3 gobiernos– venimos discutiendo en Chile una reforma al sistema de pensiones y ya son muchas las comisiones e informes redactados por expertos. En este contexto y a la luz del reciente informe de la Comisión Técnica de Pensiones, cabe preguntarse cuáles de las propuestas que se discuten son necesarias, cuáles son convenientes y cuáles son innecesarias o inconvenientes.

Para empezar, es importante insistir en que un buen sistema es aquél que entrega altas tasas de reemplazo y no necesariamente altas pensiones. Una pensión de $200 mil para alguien que gana $100 mil es un muy buen resultado, pero una pensión de $500 mil para una persona que gana $2 millones es un mal resultado (tasas de reemplazo de 200% y 25%, respectivamente). Si las pensiones son bajas porque los sueldos lo son, el problema se resuelve impulsando buenas políticas con foco en crecimiento, creación de empleo y, especialmente, educación y no a través del sistema de pensiones.

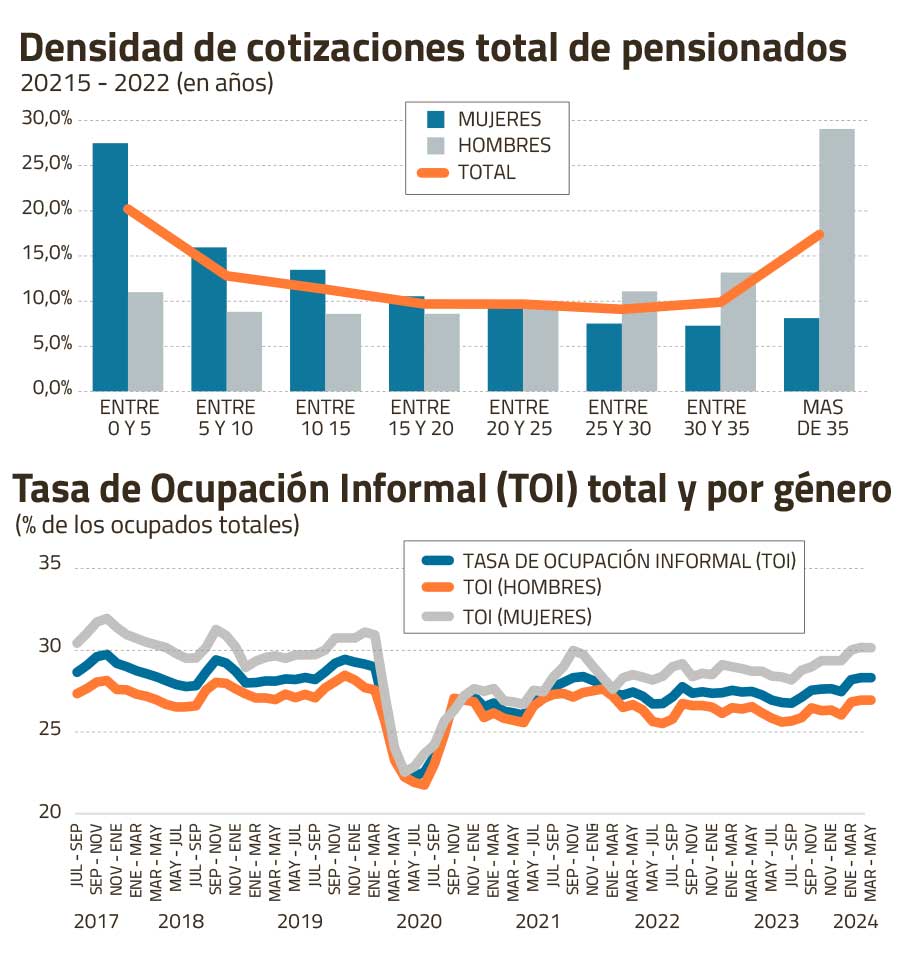

¿Por qué las tasas de reemplazo en Chile son bajas? Porque dadas las expectativas de vida post retiro (aprox. 30 años para las mujeres y 25 para los hombres) ahorramos muy poco ¿Cómo podemos ahorrar más? Hay varias opciones: (1) subiendo la tasa de cotización (10% del sueldo es muy poco; en países de la OECD esta tasa es casi el doble); (2) subiendo la edad de jubilación (65 años para los hombres y 60 para las mujeres es muy temprano); (3) entregando incentivos para que las personas ahorren/coticen más; y (4) aumentando la densidad de cotización o, lo que es lo mismo, disminuyendo las lagunas previsionales. Cabe destacar que el promedio de años cotizados para el total de pensionados en 2015-2022 alcanzó los 19,2 años (14,9 años para las mujeres y 24,7 para los hombres; gráfico 1).

De estas opciones sólo la primera está en discusión. Subir la edad de jubilación, además de ser impopular, requiere de otras reformas que aumenten la empleabilidad de las personas después de los 60 años. Y para aumentar la densidad de cotizaciones se requiere reformas que promuevan el trabajo formal (la informalidad laboral en Chile alcanza alrededor de 30% y es mayor entre las mujeres; gráfico 2). Además, se requiere dar apoyo a las personas que deben salir del mercado laboral, por ejemplo, porque asumen labores de cuidado de terceros, especialmente las mujeres. Pero estas son políticas sociales y/o relativas al funcionamiento del mercado laboral.

LO BUENO. Subir la tasa de cotización de 10% a 16%, con la mayor parte de este incremento yendo a las cuentas de ahorro de los cotizantes, es necesario y debería aprobarse. Esto va a permitir alcanzar mayores tasas de reemplazo en el mediano y largo plazo para las generaciones futuras de pensionados, resolviendo el problema en su origen. Este incremento fue respaldado por la Comisión Técnica. El proyecto también propone otros cambios que implementados correctamente son bienvenidos. Estos son (1) permitir el ingreso de nuevos administradores de fondos, como cooperativas y otros, y (2) crear un gestor de fondos estatal. Estos ajustes aumentarían la competencia en la industria, lo que per se es deseable pues bajarían las comisiones cobradas por la administración de los fondos, pero requiere asegurarse que el administrador estatal compita en igualdad de condiciones con los gestores privados de fondos.

LO MALO. El proyecto considera la creación de un seguro social para hacer redistribución entre distintos pensionados, actuales o futuros, quienes, por distintos motivos, acceden a una pensión autofinanciada muy baja. Esta redistribución se financiaría con un impuesto al trabajo formal –sí, la parte del 6% de cotización adicional que no va a las cuentas de capitalización individual es un impuesto al trabajo–. Esta propuesta es contraproducente porque fomenta la informalidad laboral y las lagunas previsionales. La redistribución debe atacarse con otros instrumentos, como la PGU o con transferencias directas del Estado, y como cualquier política social debe financiarse con ingresos generales y no con impuestos específicos. El sistema de pensiones no es el instrumento más apropiado para hacer políticas sociales. Ignorando en su análisis los efectos sobre el mercado laboral, esta propuesta fue respaldada por la Comisión Técnica, aunque de la lectura del Informe se desprende que su diseño debe revisarse cuidadosamente.

Además, el proyecto propone separar la industria entre gestores de inversión de fondos y un administrador previsional único, a cargo de todas las tareas relacionadas con la administración de las cuentas de los afiliados (actualmente las AFP realizan ambas funciones). Esta separación no tiene una justificación técnica sólida y puede acarrear muchas complicaciones. Por lo pronto, se crea un monopolio a cargo de todas las labores de apoyo; ¿se imagina cómo hubiera sido el pago de los retiros de fondos si hubiera habido un único ente a cargo de la administración de cuentas, como son el Registro Civil o Fonasa? Por último, el proyecto permite los autopréstamos, lo que abre las puertas a retiros disfrazados (por presiones políticas para eximirlos de devolución) en cada ciclo electoral. La Comisión Técnica recomendó no promover la separación de la industria (y no se pronuncia sobre los autopréstamos).

LO FEO. Estos son elementos que requieren un tratamiento de belleza profundo (análisis muy cuidadoso) antes de considerar su implementación. En particular, el proyecto propone cambiar el método de cobro por la gestión de los fondos, desde una comisión sobre flujo (un porcentaje del sueldo) a una sobre saldo. Esto no tiene una justificación teórica sólida y puede generar muchas injusticias entre quienes tienen saldos más altos, están próximos a jubilar y ya pagaron por la administración de sus fondos cuando aportaron a sus cuentas de capitalización individual. La Comisión Técnica recomendó no innovar en el mecanismo de cobro.

El proyecto también propone licitar un 10% de la cartera de afiliados antiguos todos los años para aumentar la competencia. Esta propuesta, como ha sido discutido extensamente en distintos medios, presenta riesgos altos con efectos importantes para la industria y el mercado de capitales. Por de pronto, podría ser contrario a la creación de un gestor de fondos estatal, llevar a licitaciones desiertas y/o demandas en el Ciadi. La Comisión Técnica recomendó la creación de una comisión técnica transversal que estudie en profundidad este tema antes de proceder.

En resumen, sí a lo bueno, no a lo malo y lo feo. El aumento de la tasa de cotización debe ir mayoritariamente a las cuentas de ahorro de los cotizantes y ser paulatino, para no exacerbar el problema del desempleo que porfiadamente se mantiene sobre el 8% por meses. Insistir en propuestas que confunden el fin de un sistema de pensiones, exigiéndole que sirva de instrumento para hacer políticas sociales (redistribución) que deben financiarse con impuestos generales, pone en riesgo poder avanzar en una reforma que es necesaria.

#Reforma #pensiones #bueno #malo #feo

Si quieres leer el artículo original puedes acceder desde este link:

Artículo Original

Vicepresidenta de Venezuela justifica deportaciones

Tras favorable canje de bonos, Hites apuesta por el marketplace

Eduardo Cisternas pulveriza récord nacional y avanza en París 2024

GPM recomienda recortar la tasa en 75 puntos

Ministerio del Medio Ambiente lanza Sistema de Compensación de Emisiones del Impuesto Verde

Telepizza pone en venta sus filiales en Latinoamérica, incluido Chile

-

Economia7 months ago

Economia7 months agoGPM recomienda recortar la tasa en 75 puntos

-

Economia10 months ago

Economia10 months agoMinisterio del Medio Ambiente lanza Sistema de Compensación de Emisiones del Impuesto Verde

-

Economia8 months ago

Economia8 months agoTelepizza pone en venta sus filiales en Latinoamérica, incluido Chile

-

Noticias7 months ago

Noticias7 months agoEl balance de la corrupción en el seno de los municipios

-

Noticias7 months ago

Noticias7 months agoClaudio Reyes: “Vamos a llegar al Senado, sabemos que ahí no tenemos los votos, tenemos que convencer a algunos parlamentarios de la oposición”

-

Economia7 months ago

Economia7 months ago¿Arriendo asequible vía concesiones? | Diario Financiero

-

Economia1 year ago

Economia1 year agoSenadora Carvajal (PPD) exige al Gobierno que pago a 30 días incluya a municipios

-

Noticias2 years ago

Noticias2 years agoCoitus interruptus: un relato de Jaime Bayly