Economia

Cecilia Araya, EFE | Diario Financiero

Cecilia Araya asumió el cargo de gerente de finanzas y gestión corporativa hace poco más de un año, aunque son más de 15 los que lleva en la Empresa de Ferrocarriles del Estado (EFE).

La afición por las finanzas le viene desde la adolescencia. Lo que comenzó como un interés por comprender la desvalorización del dinero, la llevó luego a estudiar Administración de Empresas y obtener un Magíster en Finanzas en la Universidad de Chile. Hoy la gestión de financiamiento es su especialidad. “Mi mejor escuela fue Telefónica —su empresa anterior— donde desarrollamos grandes proyectos de inversión mediante la apertura de nuevos mercados e incentivando la participación de inversionistas locales e internacionales”.

En esa etapa, impulsó el desarrollo de las telecomunicaciones siendo parte del equipo que colocó por primera vez ADR en el país, además fueron pioneros en emitir bonos en Estados Unidos y Europa.

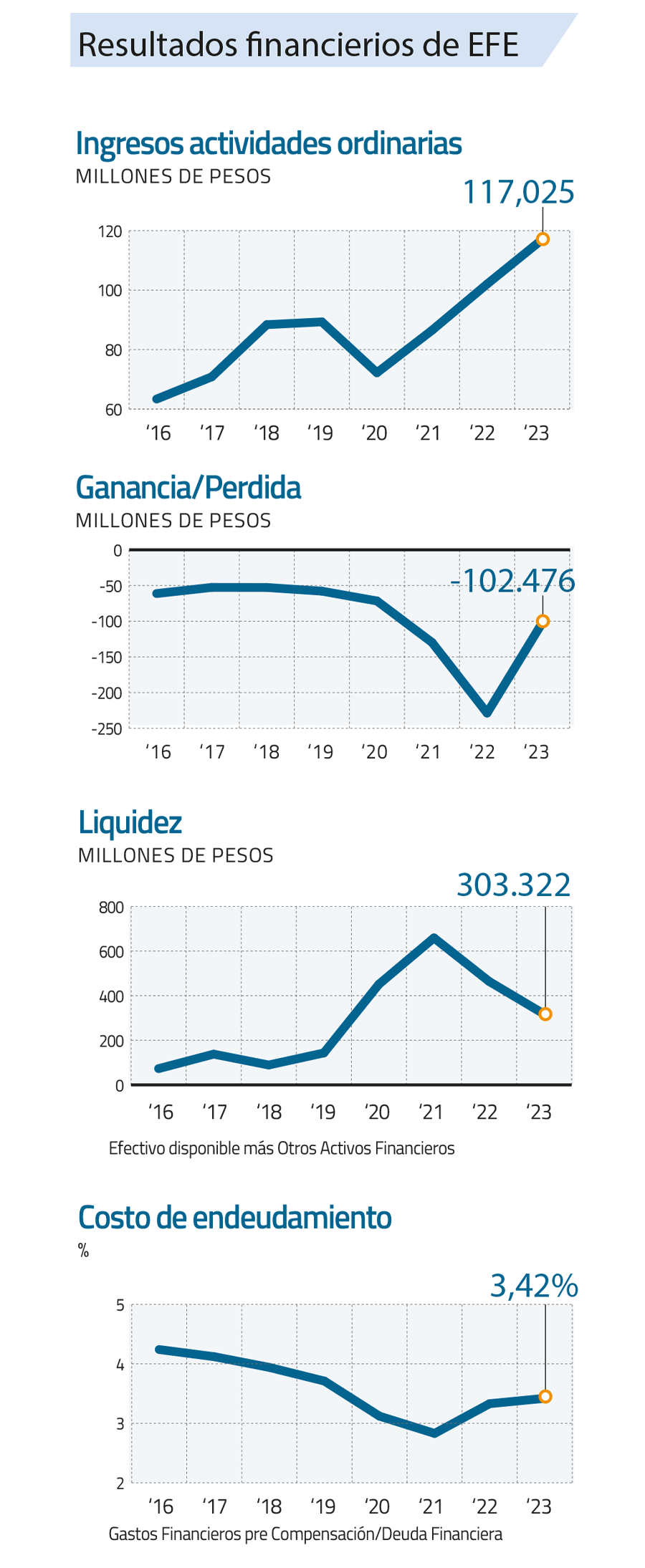

Ese conocimiento se ha convertido en un gran valor ante los US$ 4.900 millones que EFE se endeudará hasta el 2028. Durante estos días, Araya está en plena negociación por la emisión de un bono local a largo plazo y se ve enfrentada al gran desafío de las altas tasas que registra actualmente el mercado.

Las señales de la inflación en el primer tercio del año: Marca un descenso en la Eurozona, pero se mantiene en Estados Unidos

Pero el costo de endeudamiento es solo uno de los retos que enfrenta. La compañía arrastra un déficit operativo que significó en el año 2023 pérdidas por $ 102.476 millones y un histórico Ebitda negativo que en 2023 cerró en $ 30.037 millones.

Según Araya los malos resultados se dan en un contexto donde la industria de ferrocarriles a nivel mundial no ha logrado números azules. Sin embargo, al analizar en detalle, el gran lastre de los resultados operacionales es el área de transporte de pasajeros, pérdidas que EFE no publica en sus estados financieros.

Frente a esta realidad, la CFO está ideando una estrategia que permita diversificar sus ingresos para así conseguir revertir el Ebitda negativo. Comenta que las oportunidades vendrían del transporte de carga y del desarrollo del negocio inmobiliario, sectores que representan el 15,9% y 14,6% de sus ingresos, respectivamente. Pero las cifras decepcionan, el 2023 se registró una disminución en la cantidad de carga transportada sobre el 20%, mientras que los ingresos del sector inmobiliario se incrementaron solo un 4%.

Déficit operacional

– Fitch Ratings proyecta que los ingresos operativos se incrementarán aún más que los gastos. ¿Coinciden con esas estimaciones?

– Nosotros proyectamos a partir del 2029 un Ebitda cero. ¿Por qué al 2029? Porque es muy importante la entrada en servicio de los nuevos proyectos como Melipilla y Batuco y eso nos permitirá triplicar la cantidad de pasajeros. Sin embargo, nuestros objetivos también son duplicar la carga transportada y avanzar con los negocios inmobiliarios, para así poder registrar mejores ingresos a nivel global. Eso con respecto al costo operacional, ya que evidentemente es difícil que logremos financiar las inversiones de EFE.

– ¿Cuáles son las razones de que exista un déficit operacional?

– Los costos fijos en esta industria son muy relevantes, siendo los costos de energía y de mantenimiento de infraestructura una parte importante de nuestra estructura de gastos. A eso se le suma que en los últimos años no hemos podido subir tarifas.

– ¿Se anunciarán cambios en los precios de los pasajes?

– Las tarifas no se han ajustado debido al complejo contexto que el país ha vivido, tal como la pandemia. Pero las decisiones de subir los precios no las manejamos desde acá, las analizan directamente las filiales.

– ¿Podría en algún periodo dejar de tener pérdidas el servicio de pasajeros?

– Se debe considerar en la balanza el beneficio social, ambiental y de plusvalía inmobiliaria que entrega el servicio de pasajeros. Sin embargo, desde el punto de vista operacional probablemente no deje de ser deficiente, pero va a estar compensado con otros ingresos que no son pasajeros, como la rentabilización de los activos inmobiliarios y el desarrollo de la carga. Esas áreas serán fundamentales para lograr un Ebitda cero.

– ¿Hay alguna de las seis filiales que lidere este proceso de diversificación de los ingresos?

– El negocio de las filiales se centra en la operación de pasajeros principalmente. A pesar de que sí tienen incentivos para gestionar la carga, el negocio de carga e inmobiliario está básicamente en la matriz.

– Al 2029 proyectan un Capex de casi US$ 6.000 millones ¿Cómo se focalizará esa inversión?

– Tienen un foco importante en pasajeros, principalmente en el proyecto Melipilla y Batuco, además de la extensión en Limache y La Calera. En específico US$ 3.600 millones sería en Capex de pasajeros.

– En 2023 se registró una caída del 20% en la carga transportada. Más que impulsarla se estaría dejando relegada.

– Había un área de carga que dependía de la gerencia y a mediados del año pasado el directorio decidió crear la gerencia de logística, o sea, hoy día nosotros tenemos un gerente de logística que está precisamente dedicado a generar oportunidades de desarrollo de negocio para poder potenciar la carga.

Más demanda, más proyectos

– El año pasado cerraron con niveles récord de pasajeros. ¿Cómo leen esta cifra?

– Lo vemos como un éxito. En el fondo, todos los proyectos de pasajeros, todos los servicios que hemos desarrollado hasta ahora están sobre demandados. Eso significa que tenemos que estar constantemente incrementando la capacidad de transporte, ya sea mejorando estaciones, mejorando andenes, comprando más trenes y eso al final te lleva a seguir incrementando las inversiones.

– Considerando que emitirán deuda por US$ 4.900 millones al 2028 ¿Cómo ven el mercado crediticio?

– Hoy día son irrepetibles las tasas a las cuales nos hemos endeudado. Desde el 2018 que nos venimos endeudando a una tasa inferior al 4%, incluso nuestro primer bono en el mercado local en 2020 fue a dólar más 3,08% y la segunda colocación de bonos fue a dólar más 3,8%. Pero hoy el Tesoro de EEUU está sobre 4%, si a eso le sumas 180 o 200 puntos de spreads, te da alrededor del 6%. Por ende, creemos que el mercado internacional está caro para la necesidad de financiamiento de EFE, aunque sí es un mercado líquido interesante, de largo plazo, que tiene muchas cualidades para financiar el Capex.

– ¿Cómo ha sido la experiencia de EFE en la emisión de bonos?

– Tenemos US$ 2.035 millones emitidos en el mercado local y la verdad es que el mercado local, el gran atractivo que tiene, es que es un emisor de largo plazo. Este es un instrumento muy atractivo y nuestra experiencia siempre ha sido muy buena. Los inversionistas apoyan mucho el desarrollo del tren, pero diría que además es un instrumento libre de riesgo. Entonces siempre tenemos muy buena demanda en las colocaciones que hemos realizado, especialmente en el mercado internacional.

– En terrenos registran activos por $ 112.000 millones. ¿Más allá del respaldo fiscal tiene otra finalidad mantener esos activos?

– La política de EFE ha sido mantener esos activos para complementar los servicios de pasajeros para entregar mayores servicios. Además de tener una política de cuidado patrimonial, pero buscamos rentabilizarlo, ya que en los mercados internacionales los trenes van acompañados de strip center, de estaciones donde tienen muchos servicios y eso es un poco la idea que EFE espera desarrollar.

– ¿Cuál es la cifra que le quita el sueño?

Es que hay varias cosas que no me dejan dormir. Pero te diría que es la capacidad de obtener recursos, específicamente su costo y plazo. Una empresa como la nuestra, que sus proyectos tienen retornos de largo plazo, no es eficiente endeudarse en el corto plazo. El problema es que los fondos de largo plazo se ven cada vez más escasos. Por otra parte, para nosotros es muy importante la capacidad de ejecución de inversiones, ya que prometemos hacer proyectos y cumplimos con los proyectos que hacemos. Para eso nuestra capacidad de ejecución de inversiones ha crecido y va a tener que seguir creciendo.

Indicadores que sigue y desafíos que tiene

- Indicadores más relevantes a la hora de medir la temperatura de EFE

EFE tiene una situación bien especial con sus estados financieros. Es una empresa deficitaria, como todos los ferrocarriles en el mundo. Sin embargo, tenemos un apoyo del Estado para abordar los gastos operacionales como las inversiones, que es muy relevante a la hora de cumplir los compromisos financieros. Pero hoy en general lo que se mira es el Ebitda, el apalancamiento y la capacidad de cobertura de gastos financieros, además estoy muy preocupada del flujo de caja para que la empresa pueda cumplir sus compromisos adecuadamente. - Indicadores macroeconómicos que está monitoreando

Nos afecta la inflación porque la mayor parte de los contratos operacionales y la deuda está en UF. Además, es crucial el tipo de cambio, ya que tenemos inversiones financieras en dólares y una exposición a la deuda en esa moneda. Bueno, las tasas de interés nacionales e internacionales para toda la emisión de deuda, dado que estamos en un proceso de crecimiento en que necesitamos incrementar la deuda que tiene esa idea. - Desafíos laborales que ha enfrentado

En Telefónica me tocó vivir varias crisis económicas. Una de las que más recuerdo es la crisis asiática, sin embargo, diría que la pandemia fue un cambio de paradigma. En ese tiempo a nosotros nos tocó la primera emisión de bonos en el mercado internacional y todas las reuniones con inversionistas y los ratings financieros eran telemáticas. En un contexto de la empresa que tenía que seguir operando con una menor actividad. Además, los inversionistas siempre cuando te prestan dinero quieren ver la cara, quieren ver a qué le están prestando. El hecho de mostrar a la empresa en un escenario así fue muy, muy desafiante.

#Cecilia #Araya #EFE #Diario #Financiero

Si quieres leer el artículo original puedes acceder desde este link:

Artículo Original

Los Pequeños Medios de Generación Distribuida (PMDG) están en el ojo de todos. Nacieron a mediados de la década pasada como una apuesta para diversificar la matriz energética e impulsar pequeños proyectos de ERNC (de hasta 9 MW), y así eliminar las barreras de entrada, fomentando el ingreso de nuevos actores al sector eléctrico.

Con el tiempo, estos proyectos han ido pasando a manos de grandes inversionistas; fondos internacionales y globales de inversión, situación que los tiene en la mira del Coordinador Eléctrico Nacional.

De hecho, el 23 de enero de este año, la Unidad de Monitoreo de la Competencia del organismo, ofició a todas las empresas con el objetivo de conocer sus respectivas estructuras societarias. Hoy tras siete meses, el ente ya tiene el listado, y está trabajando en el proceso de consolidación, con la finalidad de tener una radiografía clara de quienes son y a qué inversionista o grupo controlador pertenecen.

La razón que hay tras esta inquietud, es que a la fecha existen 828 unidades de PMGD en operación en Chile, de las cuales 77,2% son solar fotovoltaico, con una capacidad instalada de 3.252 MW, que se ubican mayoritariamente en las regiones de Atacama, Coquimbo, Valparaíso, Metropolitana, O´Higgins, Ñuble y Biobío. A ellos se sumaría otros 2.336 MW que se encuentran en construcción, siendo el 96% solar fotovoltaico.

El punto de mira, es que lo que partió como una apuesta para que pequeños proyectos abrieran las puertas a las renovables, hoy se han convertido en un actor relevante y con ciertas ventajas al contar con un precio garantizado.

Engie podría comprar activos de Acciona en España

El factor precio

Para los críticos, el precio estabilizado implicaría un subsidio irregular del cual gozan estos desarrollos, lo cual distorsiona el proceso competitivo al aumentarle el costo a un subconjunto de generadores, incluso renovables, que deben pagar a los PMGD.

Dada la gran cantidad de oferta de pequeños generadores que existe en el horario diurno, el costo marginal se está yendo a US$ 0, lo que es una clara señal de mercado que muestra que existe exceso de energía en dicho horario.

Es así como los fotovoltaicos, que representan más del 90% de la capacidad instalada PMGD, acumulan traspasos –por parte de otros generadores- que superan US$ 500 millones anuales.

La alerta para los actores del sistema, que promueven una revisión o adecuación reglamentaria de los Decretos Supremos N88 y N125 (que regulan a estos proyectos) es que, para 2025, existirán casi 5.000 MW de solar fotovoltaico de capacidad instalada en el país, para una demanda máxima a nivel nacional de aproximadamente 10.000 MW durante las horas diurnas. Por lo tanto, en 2025 sobre el 40% de la demanda nacional durante el día se podría abastecer solo con PMGD.

Otra consecuencia, tiene que ver con el aumento del vertimiento de energía en el sistema y el consecuente aumento de los costos marginales nulos en horario diurno, ya que mientras los pequeños tienen un alto precio por su energía, el resto de los generadores debe botar la propia y vender el resto a precio nulo, debiendo asumir además el costo de pagar por la energía PMGD, costo que es traspasado a los clientes.

Al respecto, Javier Bustos, director ejecutivo de la Asociación de Clientes Eléctricos (Acenor) asegura que “el cargo por precio estabilizado había sido fluctuante, hoy ha estado subiendo permanentemente y con valores que van desde los 4 a los 7 US$/MWh en el corto plazo y que incluso pueden llegar a cerca de US$ 10 en el mediano plazo, si siguen entrando proyectos con régimen de precio de nudo. En términos comparativos, lo que pagan los clientes (tanto libres como regulados) por precio estabilizado ha sido en algunos meses más de lo que se paga por toda la transmisión nacional. Es urgente que hagamos algo con este tema. Hoy, el cargo por precios estabilizado es uno de los principales cargos sistémicos”.

Carmenmaría Poblete, directora legal de Aediles, explica que esta es una industria atomizada con una variedad de participantes. “Hay empresas internacionales y locales, desarrolladores, PYME y fondos de inversión, de impacto y de pensiones. Esto es un éxito del propósito legislativo de la ley corta que justamente buscaba, con la regulación de PMGD fomentar la entrada de nuevos actores a la industria. Los pequeños generadores por su condición de distribuidos, contribuyen a mejorar y fortalecer la red de distribución existente y constituyen un aporte fundamental a la descarbonización de la matriz”.

El director ejecutivo de la Asociación Chilena de Energía Solar, Acesol, Darío Morales, defiende estas iniciativas, señalando que se han invertido más de US$ 3.000 millones en centrales de generación ubicadas estratégicamente cerca de los centros de consumo, además de aproximadamente US$ 100 millones en refuerzos a las redes de distribución. Agrega que es necesario mejorar la regulación en este contexto, “tener generación próxima a los centros de consumo no solo reduce las pérdidas de transporte de energía, sino que también permite a estas unidades ofrecer servicios que mejoran la continuidad y la calidad del suministro para los clientes conectados a las redes de distribución”, explica.

Los flancos abiertos de Chile en la mira del Departamento de Estado de EEUU

La otra discusión

En forma paralela, los PMGD también están siendo objeto de discusión ante los cambios que se quieren hacer en el decreto que los regula y que contempla un régimen transitorio que permite continuar vendiendo a un precio estabilizado. A través de una mesa de trabajo convocada por el Ministerio de Energía, se está estudiando la situación de estos proyectos, lo que podría implicar una revisión del precio estabilizado y su formulación. Esto tiene en alerta a los inversionistas de proyectos que han visto en el mercado chileno una opción de inversión relevante, toda vez que existe un precio estabilizado (y para algunos asegurado) de US$ 70 MWh. En paralelo, la CNE anunció cambios en la norma técnica de conexión.

Pero la industria también está en alerta por otro punto no menor. En el marco de la estabilización tarifaria, surgió la idea de que los PMGD le vendan energía a las empresas distribuidoras, es decir, a clientes regulados. El problema que levantan con esta propuesta, es que hace ya varios años que las generadoras no logran vender toda la energía que está comprometida en sus contratos con regulados, por lo cual, abrirle espacio a los PMGD no tiene a nadie contento; ni a los incumbentes, ni a las renovables que tienen de esos contratos, por tanto, desde todos los sectores anticipan que se vienen tiempos de nuevas discusiones y batallas en el sector eléctrico.

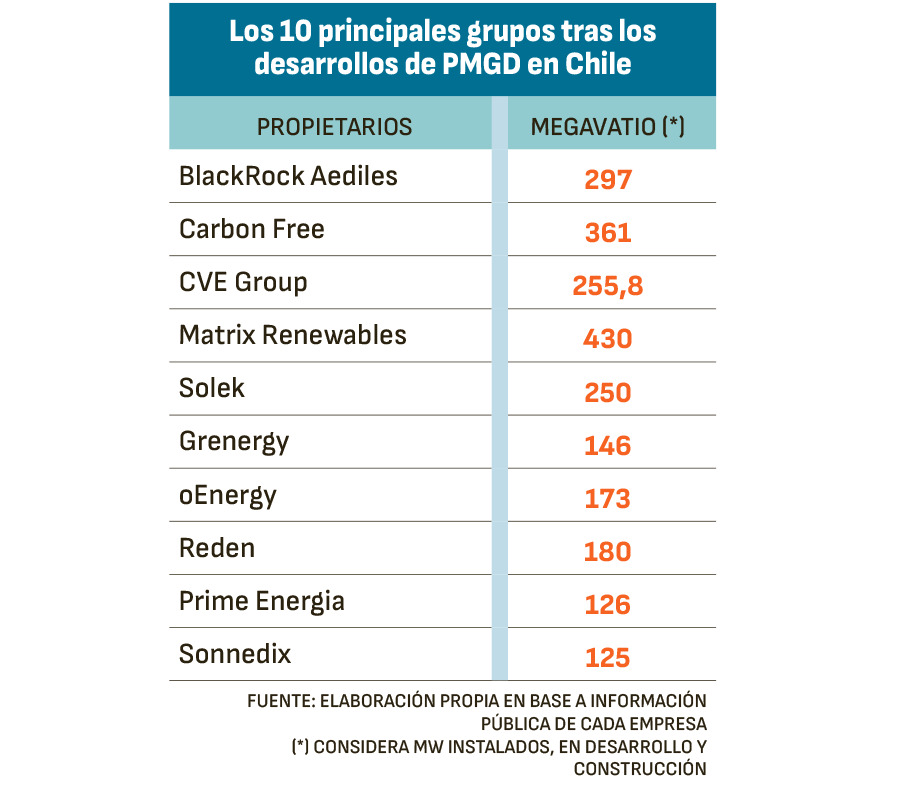

EL MAPA DE LOS PMGD, QUIÉNES ESTÁN TRAS LOS PROYECTOS

- Más allá de la discusión, el desarrollo de los PMGD ha implicado el ingreso de nuevos actores al mercado eléctrico, lo que ha ido cambiando el mapa y diversificando las empresas e inversionistas. Partieron como proyectos de pequeños inversionistas, pero con el tiempo, su atractivo precio estabilizado, comenzó a llamar la atención de los grandes. Estos son:

- Carbon Free: firma canadiense, que en Chile cuenta con alrededor de 361 MW en 50 proyectos.

- Aediles: La canadiense gestiona la cartera de 47 proyectos PMGD de BlackRock en Chile, que suman 297 MW.

- CVE Group (Cap Vert Énergie o Changing Visions of Energy): de origen francés, cuenta con una cartera de proyectos PMGD por 255,8 MW en operación y construcción.

- oEnergy: fundada en 2013 por los ingenieros chilenos Ricardo Sylvester y Yuri Andrade para el desarrollo, construcción y operación de plantas fotovoltaicas en el segmento PMGD. Cuenta en la actualidad con 49 proyectos y 173 MW en operación y construcción.

- Matrix Renewables: empresa española cuenta en Chile con una cartera de PMGD de aproximadamente 430 MW en 79 proyectos de energías renovables en operación, desarrollo y construcción. Respaldada por el Grupo TPG, plataforma global de inversión de impacto que gestiona en el mundo activos por unos US$ 18.000 millones a través de The Rise Funds, TPG Rise Climate y Evercare Health Fund y cuyos fundadores son el cantante de U2 Bono y Jeff Skoll, exfundador de eBay, y cuenta entre sus accionistas a Jim Coulter, Richard Branson (Virgin Group) y Paul Polman (exChairman de Unilever).

- Solek: es una empresa de origen checo que explota y tiene en construcción cerca de 40 centrales fotovoltaicas en Chile con una capacidad de 250 MW.

- Grenergy: empresa española que en Chile cuenta con 80 plantas y unos 146 MW en operación y construcción. Hace unos meses inauguró el proyecto a Gran Teno de 240 MW (la planta con baterías más grande de Chile) y Oasis Atacama el proyecto de almacenamiento que tiene una capacidad de más de 4,1GWh, y cerca de 1GW solares, actualmente en construcción.

- Reden: cuenta con 180 MW. Sus dueños son el consorcio formado por los grupos financieros administradores de fondos: Macquarie Asset Management, British Columbia Investment Management Corporation (BCI) y Munich Ergo Asset Management GmbH (MEAG).

- Sonnedix: de propiedad del fondo de inversión estadounidense JPMorgan Asset Management -en Chile su presidente es el exsubsecretario de Energía y presidente de Acera, Sergio del Campo-, cuenta con 125 MW en Chile.

- Toesca Asset Management: fundada en 2016 por Alejandro Reyes, Carlos Saieh, Maximiliano Vial y Alejandro Montero, ex Celfin Capital, ha incursionado en los PMGD contando con alrededor de 109 MW.

- Otros actores son: Inter Energy asociado al fondo de inversión Brookfield (45 MW), S-Energy de capitales coreanos (65,7 MW), Prime Energía de EnfraGen (126 MW), Chile Solar (27 MW), Inversiones Consorcio Energético Nacional (45 MW), Sun Grow Power (31 MW), Langa (27 MW), Next Energy (27 MW), Solar Pack (27 MW), Enel Green Power (24,5 MW).

#batalla #viene #industria #energética #por #los #pequeños #generadores

Si quieres leer el artículo original puedes acceder desde este link:

Artículo Original

Economia

FNE responde a arremetida en tribunales de Usach y Universidad de Chile por pedido de datos personales

Eduardo Macaya: OS-9 incauta celular de jefe operativo de Cárcel de Rancagua

La batalla que se viene en la industria energética por los pequeños generadores

El mea culpa de fiscal Valencia por la “patrona de lujo” en Chile

GPM recomienda recortar la tasa en 75 puntos

Ministerio del Medio Ambiente lanza Sistema de Compensación de Emisiones del Impuesto Verde

Telepizza pone en venta sus filiales en Latinoamérica, incluido Chile

-

Economia7 months ago

Economia7 months agoGPM recomienda recortar la tasa en 75 puntos

-

Economia10 months ago

Economia10 months agoMinisterio del Medio Ambiente lanza Sistema de Compensación de Emisiones del Impuesto Verde

-

Economia8 months ago

Economia8 months agoTelepizza pone en venta sus filiales en Latinoamérica, incluido Chile

-

Noticias7 months ago

Noticias7 months agoEl balance de la corrupción en el seno de los municipios

-

Noticias7 months ago

Noticias7 months agoClaudio Reyes: “Vamos a llegar al Senado, sabemos que ahí no tenemos los votos, tenemos que convencer a algunos parlamentarios de la oposición”

-

Economia6 months ago

Economia6 months ago¿Arriendo asequible vía concesiones? | Diario Financiero

-

Economia1 year ago

Economia1 year agoSenadora Carvajal (PPD) exige al Gobierno que pago a 30 días incluya a municipios

-

Noticias2 years ago

Noticias2 years agoCoitus interruptus: un relato de Jaime Bayly