Economia

Concha y Toro y alza del dólar

Después de una mala racha operacional, es dado por hecho en el mercado que Concha y Toro se habría beneficiado del frenético aumento del dólar. Y también gracias a una serie de apuestas estratégicas, la cosecha del primer trimestre se prevé auspiciosa.

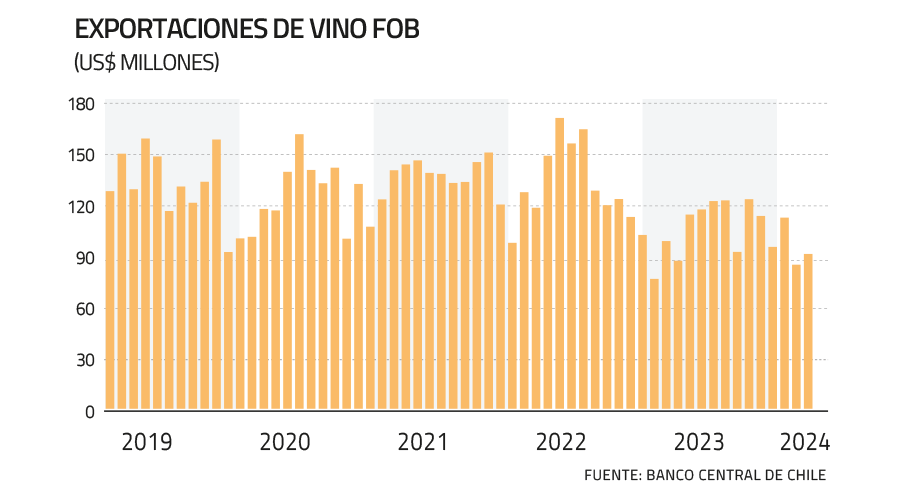

El declive general en las exportaciones de vinos durante 2023 explica una parte relevante de las cifras de la empresa, cuyo Ebitda se redujo 29% interanual a $ 95.423 millones en el ejercicio, mientras que su utilidad se hundió 51% a $ 43.126 millones.

Pero una serie de factores tanto internos como externos estarían colaborando en revertir el curso de la principal vitivinícola chilena, entre estos el mercado cambiario.

“Estimamos que los resultados de Concha y Toro se habrían visto favorecidos por la depreciación del peso frente al dólar, así como también por la leve apreciación de la libra esterlina y el euro. Todo lo anterior, en medio de una mayor estabilidad de otras monedas tales como el real brasileño y el peso mexicano”, dijo el gerente de research renta variable en Credicorp Capital, Rodrigo Godoy.

El analista de Bci Corredor de Bolsa, José Cruz Guzmán, detalló que “un poco más de la mitad de los costos y gastos de Concha y Toro son en pesos chilenos y más del 60% de los ingresos son en moneda extranjera, por lo que el resultado debería verse favorecido por este nuevo tipo de cambio que vivió Chile durante el primer trimestre”.

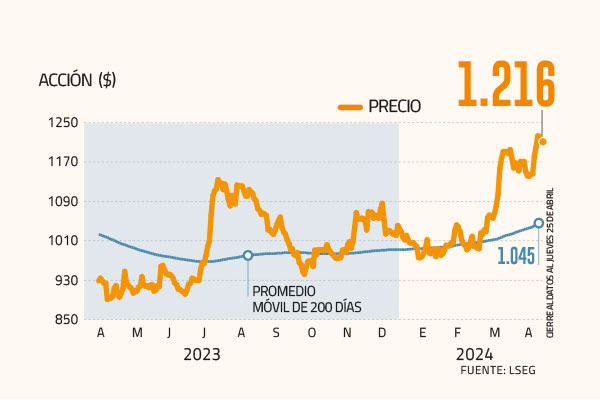

Sólo en el transcurso de enero, el precio del dólar escaló desde la zona de $ 880 hasta una banda de entre $ 940 y $ 980, en la que se mantuvo durante el resto del trimestre. De ahí no ha salido: el jueves cerró en $ 950.

“Un 72% del volumen de Concha y Toro corresponde a mercados de exportación”, comentó el analista senior de BICE Inversiones, Ewald Stark. “En general, los costos de la compañía están menos expuestos a tipo de cambio que las ventas. Por lo anterior, es que se ve mayormente beneficiada por un peso chileno más débil frente al dólar u otras monedas”.

Premium y variedades

El resurgir de Concha y Toro debiese quedar en evidencia cuando el lunes publique sus resultados del primer trimestre del año, en medio de pronósticos que han venido revisándose hacia arriba.

Respecto del mismo período del año pasado, el Ebitda habría subido casi 70% a $ 25.600 millones, mientras que la utilidad se debiese haber más que triplicado a cerca de $ 10 mil millones, según el promedio de estimaciones de cinco corredoras de bolsa.

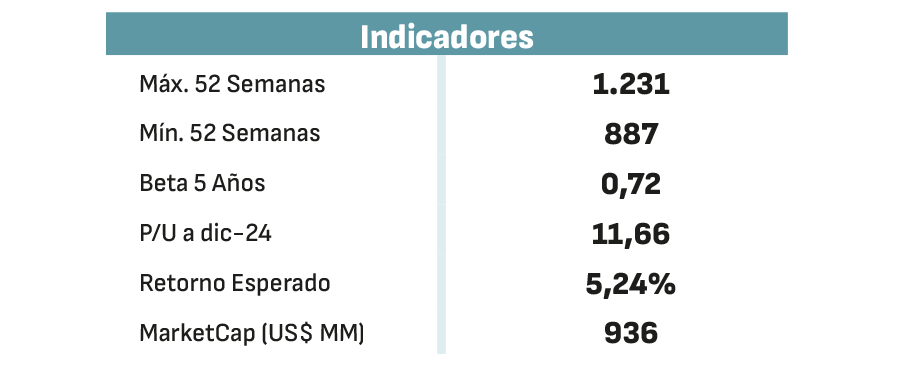

El precio de la acción ha reflejado las mejoradas expectativas con un avance de 35% a $ 1.216 durante los últimos 12 meses en la Bolsa de Santiago, negociándose en sus niveles más altos desde mediados de 2022.

No todo es tipo de cambio. Cuando este mes Citi mejoró desde “neutral” a “comprar” su recomendación con un Precio Objetivo (PO) de $ 1.400 por papel, resaltó además del factor cambiario las “mejores perspectivas operacionales”, donde destaca “un plan de eficiencia que daría sus frutos a largo plazo”. A esto se suman “niveles de inventario más bajos que deberían reducir las necesidades de capital circulante”.

Más enfocada en los vinos premium -que aportan un margen considerablemente mayor respecto del vino común-, la administración de Concha y Toro aspira a alcanzar un crecimiento anual de doble dígito en sus ventas.

“Realizamos una profunda transformación en todas las áreas para buscar una mayor eficiencia y ajustarla a la nueva realidad. Luego pusimos la innovación como palanca de crecimiento”, dijo Eduardo Guilisasti, gerente general y miembro de la familia fundadora de la compañía, en la junta de accionistas celebrada esta semana.

Destacó que “realizamos una reestructuración bastante profunda en las áreas comerciales, y por último nos enfocamos en la creación de centros de excelencia radicados aquí en Chile”.

A mediados de marzo, la división global de estudios de Scotiabank inició su cobertura sobre la firma. En su reporte, estimó que “Concha y Toro se beneficiará de la normalización de eventos extraordinarios, los programas de eficiencia, los esfuerzos de premiumización y la expansión del retorno sobre el capital invertido (ROIC, sigla en inglés), entre otros”. La recomendación: “Sector outperform” y PO de $ 1.350 por acción.

#Concha #Toro #alza #del #dólar

Si quieres leer el artículo original puedes acceder desde este link:

Artículo Original

Economia

WeRide se registra para la mayor apertura a bolsa de una empresa china en EEUU desde la debacle de Didi

Economia

Paris inaugura los Juegos 2024 con un desfile de barcos bajo la lluvia y tras sabotaje a líneas de tren

La espectacular ceremonia inaugural de los Juegos Olímpicos de París comenzó el viernes por la noche con una flota de barcos que transportaban a 10.500 atletas a lo largo del río Sena, la primera versión al aire libre del espectáculo que se espera sea visto por mil millones de personas.

Sin embargo, el evento se vio ensombrecido por un acto de sabotaje criminal que afectó a la red ferroviaria de alta velocidad de Francia en las primeras horas de la mañana y provocó un caos en el transporte en todo el país. Una fuerte lluvia comenzó a caer aproximadamente a los 30 minutos del espectáculo de tres horas, un escenario de pesadilla para los organizadores de la representación teatral que contó con un elenco masivo de bailarines, dos orquestas y un grupo de estrellas del pop, incluida Lady Gaga haciendo una actuación con tintes de cabaret.

“Estamos preparados para este magnífico acontecimiento”, afirmó el ministro del Interior, Gérald Darmanin, antes de la ceremonia, añadiendo que no se habían detectado amenazas específicas. El sabotaje ferroviario “no tendría consecuencias directas sobre los Juegos Olímpicos ni sobre la ceremonia”.

Lady Gaga lleva el cabaret a la ceremonia de apertura de los Juegos de París en el Sena

A media tarde se habían formado largas filass para que los poseedores de entradas ingresaran al perímetro altamente seguro a lo largo del río Sena, donde se esperan 320.000 espectadores a lo largo de los muelles adoquinados de la época medieval. El formato del evento requirió una fuerte seguridad: 45.000 policías fueron desplegados en tierra y en el aire, utilizando helicópteros, drones y francotiradores colocados en los tejados.

El clima también puso a prueba a las docenas de capitanes de barcos experimentados que impulsaron el desfile, quienes navegaron precisamente a la velocidad adecuada para mantener el espectáculo en línea. Algunos espectadores huyeron de los muelles para refugiarse mientras llovía a cántaros.

El presidente Emmanuel Macron recibió a más de 100 jefes de estado en la plaza Trocadero, al otro lado del río desde la Torre Eiffel, donde los atletas desembarcaron para un desfile final y una actuación esperada por la favorita francófona Céline Dion. Jill Biden, esposa del presidente estadounidense, y otros líderes asistieron previamente a una recepción en el palacio del Eliseo.

El espectáculo de tres horas contó con bailarines de ballet en el tejado del Louvre, mientras que cientos de bailarines modernos y breakdancers actuando en los muelles y en algunos de los barcos. Los artistas lucieron trajes hechos a mano por modistos franceses, incluidos Louis Vuitton y Dior de LVMH.

Cuando Reboul le propuso la idea a Tony Estanguet, jefe del comité organizador de París, el dos veces ganador de la medalla de oro reaccionó con un estupor que rápidamente se convirtió en entusiasmo. “Será ambicioso, audaz y totalmente loco”, afirmó Estanguet recordando el momento.

Aunque los funcionarios se han mostrado vagos sobre el precio, los medios franceses han informado que la ceremonia costará alrededor de 120 millones de euros, es decir unos US$ 130 millones y aproximadamente cuatro veces el costo de la inauguración de los Juegos de Londres 2012. Se espera que el coste total de los Juegos de París, que se presentó como una edición más ecológica porque se construyó poca infraestructura nueva, alcance entre 9.000 y 10.000 millones de euros, según el auditor nacional. Alrededor de un tercio de esa cantidad será costeada por los patrocinadores.

#Paris #inaugura #los #Juegos #con #desfile #barcos #bajo #lluvia #tras #sabotaje #líneas #tren

Si quieres leer el artículo original puedes acceder desde este link:

Artículo Original

Realizan manifestación contra Eduardo y Javier Macaya frente a tribunales

WeRide se registra para la mayor apertura a bolsa de una empresa china en EEUU desde la debacle de Didi

Tras audiencia de revisión de cautelares: tribunal decreta prisión preventiva para Eduardo Macaya

GPM recomienda recortar la tasa en 75 puntos

Ministerio del Medio Ambiente lanza Sistema de Compensación de Emisiones del Impuesto Verde

Telepizza pone en venta sus filiales en Latinoamérica, incluido Chile

-

Economia7 months ago

Economia7 months agoGPM recomienda recortar la tasa en 75 puntos

-

Economia10 months ago

Economia10 months agoMinisterio del Medio Ambiente lanza Sistema de Compensación de Emisiones del Impuesto Verde

-

Economia8 months ago

Economia8 months agoTelepizza pone en venta sus filiales en Latinoamérica, incluido Chile

-

Noticias7 months ago

Noticias7 months agoEl balance de la corrupción en el seno de los municipios

-

Noticias7 months ago

Noticias7 months agoClaudio Reyes: “Vamos a llegar al Senado, sabemos que ahí no tenemos los votos, tenemos que convencer a algunos parlamentarios de la oposición”

-

Economia6 months ago

Economia6 months ago¿Arriendo asequible vía concesiones? | Diario Financiero

-

Economia1 year ago

Economia1 year agoSenadora Carvajal (PPD) exige al Gobierno que pago a 30 días incluya a municipios

-

Noticias2 years ago

Noticias2 years agoCoitus interruptus: un relato de Jaime Bayly