Economia

Empresas activan revisión de personal sin jornada ante Ley de 4o horas

Llegó el esperado día. Este viernes entra en vigencia la Ley que reduce la jornada laboral a 40 horas semanales y, con ello, la primera fase de la reducción gradual que contempla la norma, lo cual implica que desde este viernes se trabajará una hora menos en la gran mayoría de las empresas del país.

¿En qué pie llegan las empresas a este día? ¿Qué expectativas tienen respecto al impacto que tendrá esta normativa en sus organizaciones?

Esas fueron parte de las preguntas que la Fundación Carlos Vial Espantoso (FCVE), en alianza con Diario Financiero, llevó a 103 áreas de personas de empresas (que representan a más de 276 mil trabajadores) y 109 sindicatos (representantes de más 69 mil socios).

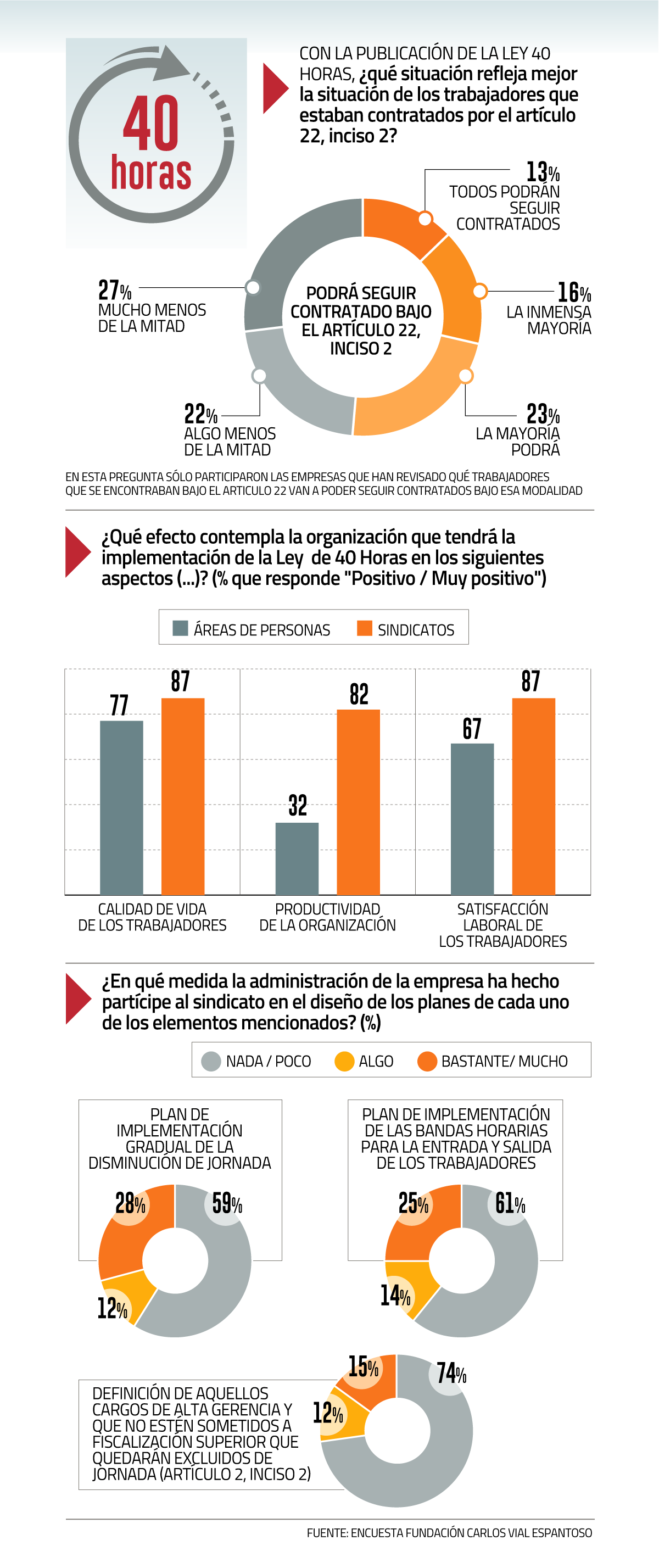

Los resultados mostraron que los nuevos límites al inciso 2 del artículo 22 del Código del Trabajo, que regula a los trabajadores exentos de la jornada laboral, es uno de los temas que genera más inquietud.

Un 85% de las organizaciones consultadas reconoce que, a raíz de la ley, ha debido revisar qué trabajadores que se encontraban contratados con exclusión de jornada podrán seguir contratados en esa modalidad.

Desde el viernes quedarán excluidos de la limitación de jornada los trabajadores que presten servicios como gerentes, administradores, apoderados con facultades de administración y todos aquellos que trabajen sin fiscalización superior inmediata en razón de la naturaleza de las labores desempeñadas.

Del grupo de organizaciones que han revisado la situación de las personas contratadas bajo dicha modalidad, un 49% señaló que “mucho menos” o “algo menos” de la mitad de los trabajadores contratados bajo dicha figura podrá conservarla.

En la vereda contraria, el porcentaje restante cree que la “mayoría”, “inmensa mayoría” o “todos” podrán seguir vinculados con la firma bajo ese formato.

Casi el 80% de las áreas de personas consultadas cree que la normativa tendrá un efecto positivo en la calidad de vida de los trabajadores, mientras que en el caso de los sindicatos, cerca de un 90% tuvo esa apreciación.

En este proceso de revisión de sus contrataciones, el 25% de las organizaciones consultadas ha tenido que, a lo menos en una oportunidad, consultar a la Dirección del Trabajo (DT) sobre la aplicabilidad del artículo 22, inciso 2, en uno o más cargos de su organización.

Sobre este tema, además, un 20% ha reformulado uno o más cargos con el fin de anticiparse a la implementación de la Ley que implica llegar a 40 horas semanales en abril de 2028.

El sondeo también profundizó en la disposición de los sindicatos a aceptar acuerdos para que la nueva jornada (de 44 horas) se pueda realizar sobre la base de un promedio de hasta cuatro semanas. Esto implicará que la jornada no podrá exceder de 45 horas ordinarias en cada semana, ni extenderse con este límite por más de dos semanas continuas en el ciclo.

Sobre esto, la encuesta arrojó que al 26% de los sindicatos sondeados les han solicitado formal o informalmente la aprobación de un promedio de jornada cuando la Ley entre en vigencia.

Además, e independientemente de que las empresas hayan formalizado la solicitud, el registro mostró que las organizaciones sindicales han mostrado, en general, una buena disposición para acoger una jornada ordinaria de 40 horas que se cumpla en un promedio de hasta cuatro semanas.

De hecho, el 63% de los sindicatos consultados expresa “bastante” o “completa” disposición a ello.

Sin embargo, pese a estas afirmaciones, un 59% de los sindicatos declaró tener “nada o poca” participación en la preparación organizacional para implementar la Ley.

Visiones dispares sobre impacto

Con respecto al efecto que podría generar la reducción, la encuesta arrojó que las áreas de personas son menos optimistas que los sindicatos respecto al efecto que tendrá en los trabajadores la Ley de 40 horas.

De hecho, casi el 80% de las áreas de personas consultadas cree que la normativa tendrá un efecto positivo en la calidad de vida de los trabajadores, mientras que en el caso de los sindicatos, cerca de un 90% tuvo esa apreciación.

Las diferencias se intensifican al preguntar por el impacto en productividad. En esta dimensión, un 32% de las áreas de personas ve que habrá un impacto positivo, mientras que entre los sindicatos cerca del 80% sí considera que lo hará.

“Necesitamos entonces que productividad y reducción de jornada vayan de la mano. ¿Se puede? Claro que sí. La evidencia sobre productividad muestra que ésta se ve influida por múltiples factores, tales como la capacidad de innovar, cómo se organiza la empresa y -muy importante- la motivación y bienestar emocional de los trabajadores”, sostiene Camila Fernández, directora ejecutiva (s) de la Fundación Carlos Vial Espantoso.

Con todo, para la vocera es importante revertir lo que muestra el estudio sobre la baja participación de los sindicatos en la definición del plan de implementación de la ley por parte de las empresas. “La Ley significará cambios de contratos, reformulación de cargos, decisiones de modalidades y otras modificaciones que deben comunicarse y discutirse para transitar con éxito y aprovechar esta oportunidad”, destaca.

La preparación del sector privado de cara al nuevo escenario

Más allá de las cifras, hay empresas enfocadas en llevar un buen proceso de implementación de la Ley.

Georgeanne Barceló, vicepresidenta de Personas y Organización de Antofagasta Minerals, relata que actualmente en la firma cuentan con distintos tipos de turnos, que van entre las 42 y 44 horas.

Y, para implementar los nuevos lineamientos de la legislación de manera óptima, Barceló señala que realizaron pilotos durante cinco meses antes de la entrada en vigencia la ley, justamente para entender y generar aprendizajes con anticipación en sus equipos de trabajo, donde se analizaron cuatro grandes frentes de trabajo: carga laboral, experiencia de las personas, tareas y procesos, y dinámicas de trabajo.

“Buscamos mantener un equilibrio entre la consolidación de la organización, a través de la productividad y competitividad, en conjunto con el bienestar de las personas que la conforman”, explica.

Para ello, “se evaluaron distintos modelos para la adaptación del sistema de trabajo, y recogimos la percepción de todos los trabajadores que participaron en los pilotos respecto del mejor sistema que habilite el equilibrio entre una jornada reducida, la productividad esperada y una conciliación laboral y personal óptimas”, agrega..

Valentina Arriagada, gerenta de Quality Lab Spa -un laboratorio de análisis para la industria, el agro y el ambiente- expone que la preparación para la aplicación de la Ley ha sido “un desafío importante, ya que implica equilibrar derechos y deberes”.

En esa línea, agrega, han estado analizando sus procesos y “dialogando con nuestros colaboradores y evaluando áreas que necesitan más énfasis o tecnología. Nuestro enfoque principal es garantizar que la empresa continúe cumpliendo con sus compromisos con los clientes, quienes son nuestra razón de ser. Confiamos en que, al implementar esto gradualmente, estamos en el camino correcto”.

#Empresas #activan #revisión #personal #sin #jornada #ante #Ley #horas

Si quieres leer el artículo original puedes acceder desde este link:

Artículo Original

Economia

WeRide se registra para la mayor apertura a bolsa de una empresa china en EEUU desde la debacle de Didi

Economia

Paris inaugura los Juegos 2024 con un desfile de barcos bajo la lluvia y tras sabotaje a líneas de tren

La espectacular ceremonia inaugural de los Juegos Olímpicos de París comenzó el viernes por la noche con una flota de barcos que transportaban a 10.500 atletas a lo largo del río Sena, la primera versión al aire libre del espectáculo que se espera sea visto por mil millones de personas.

Sin embargo, el evento se vio ensombrecido por un acto de sabotaje criminal que afectó a la red ferroviaria de alta velocidad de Francia en las primeras horas de la mañana y provocó un caos en el transporte en todo el país. Una fuerte lluvia comenzó a caer aproximadamente a los 30 minutos del espectáculo de tres horas, un escenario de pesadilla para los organizadores de la representación teatral que contó con un elenco masivo de bailarines, dos orquestas y un grupo de estrellas del pop, incluida Lady Gaga haciendo una actuación con tintes de cabaret.

“Estamos preparados para este magnífico acontecimiento”, afirmó el ministro del Interior, Gérald Darmanin, antes de la ceremonia, añadiendo que no se habían detectado amenazas específicas. El sabotaje ferroviario “no tendría consecuencias directas sobre los Juegos Olímpicos ni sobre la ceremonia”.

Lady Gaga lleva el cabaret a la ceremonia de apertura de los Juegos de París en el Sena

A media tarde se habían formado largas filass para que los poseedores de entradas ingresaran al perímetro altamente seguro a lo largo del río Sena, donde se esperan 320.000 espectadores a lo largo de los muelles adoquinados de la época medieval. El formato del evento requirió una fuerte seguridad: 45.000 policías fueron desplegados en tierra y en el aire, utilizando helicópteros, drones y francotiradores colocados en los tejados.

El clima también puso a prueba a las docenas de capitanes de barcos experimentados que impulsaron el desfile, quienes navegaron precisamente a la velocidad adecuada para mantener el espectáculo en línea. Algunos espectadores huyeron de los muelles para refugiarse mientras llovía a cántaros.

El presidente Emmanuel Macron recibió a más de 100 jefes de estado en la plaza Trocadero, al otro lado del río desde la Torre Eiffel, donde los atletas desembarcaron para un desfile final y una actuación esperada por la favorita francófona Céline Dion. Jill Biden, esposa del presidente estadounidense, y otros líderes asistieron previamente a una recepción en el palacio del Eliseo.

El espectáculo de tres horas contó con bailarines de ballet en el tejado del Louvre, mientras que cientos de bailarines modernos y breakdancers actuando en los muelles y en algunos de los barcos. Los artistas lucieron trajes hechos a mano por modistos franceses, incluidos Louis Vuitton y Dior de LVMH.

Cuando Reboul le propuso la idea a Tony Estanguet, jefe del comité organizador de París, el dos veces ganador de la medalla de oro reaccionó con un estupor que rápidamente se convirtió en entusiasmo. “Será ambicioso, audaz y totalmente loco”, afirmó Estanguet recordando el momento.

Aunque los funcionarios se han mostrado vagos sobre el precio, los medios franceses han informado que la ceremonia costará alrededor de 120 millones de euros, es decir unos US$ 130 millones y aproximadamente cuatro veces el costo de la inauguración de los Juegos de Londres 2012. Se espera que el coste total de los Juegos de París, que se presentó como una edición más ecológica porque se construyó poca infraestructura nueva, alcance entre 9.000 y 10.000 millones de euros, según el auditor nacional. Alrededor de un tercio de esa cantidad será costeada por los patrocinadores.

#Paris #inaugura #los #Juegos #con #desfile #barcos #bajo #lluvia #tras #sabotaje #líneas #tren

Si quieres leer el artículo original puedes acceder desde este link:

Artículo Original

Realizan manifestación contra Eduardo y Javier Macaya frente a tribunales

WeRide se registra para la mayor apertura a bolsa de una empresa china en EEUU desde la debacle de Didi

Tras audiencia de revisión de cautelares: tribunal decreta prisión preventiva para Eduardo Macaya

GPM recomienda recortar la tasa en 75 puntos

Ministerio del Medio Ambiente lanza Sistema de Compensación de Emisiones del Impuesto Verde

Telepizza pone en venta sus filiales en Latinoamérica, incluido Chile

-

Economia7 months ago

Economia7 months agoGPM recomienda recortar la tasa en 75 puntos

-

Economia10 months ago

Economia10 months agoMinisterio del Medio Ambiente lanza Sistema de Compensación de Emisiones del Impuesto Verde

-

Economia8 months ago

Economia8 months agoTelepizza pone en venta sus filiales en Latinoamérica, incluido Chile

-

Noticias7 months ago

Noticias7 months agoEl balance de la corrupción en el seno de los municipios

-

Noticias7 months ago

Noticias7 months agoClaudio Reyes: “Vamos a llegar al Senado, sabemos que ahí no tenemos los votos, tenemos que convencer a algunos parlamentarios de la oposición”

-

Economia6 months ago

Economia6 months ago¿Arriendo asequible vía concesiones? | Diario Financiero

-

Economia1 year ago

Economia1 year agoSenadora Carvajal (PPD) exige al Gobierno que pago a 30 días incluya a municipios

-

Noticias2 years ago

Noticias2 years agoCoitus interruptus: un relato de Jaime Bayly