Economia

Falabella se prepara para recuperar su grado de inversión

El 20 de noviembre del año pasado, Falabella vivió uno de sus momentos más complejos. Ese día la clasificadora de riesgo Fitch Ratings le dio un duro golpe al rebajar su nota desde “BBB-” a “BB+”, lo que, en la práctica, significó que el retailer perdió su grado de inversión.

La compañía en ese momento contaba con un nivel de apalancamiento neto elevado de 8,6 veces su Ebitda, con una deuda financiera consolidada de US$ 5.474 millones, a lo que se sumaban resultados operacionales que no repuntaban.

Su rebaja, por cierto, no fue una sorpresa. El fantasma venía rondando a la compañía hace meses con las advertencias de Fitch y S&P. El mercado tenía sentenciado al retail, los spreads (diferencial de rendimiento) de sus bonos, que se transan principalmente en Estados Unidos, comenzaron a subir, por lo cual el anuncio de Fitch Ratings y luego de S&P sólo vinieron a confirmar los hechos.

En el mercado se leyó como una forma de presión para que la compañía diera el puntapié inicial a un plan de desinversión más robusto que le permitiera bajar su alta deuda financiera. Pero los anuncios no llegaron. Falabella tenía otros planes.

El Plan B que resultó

A comienzos de noviembre del año pasado Credicorp Capital publicó un informe que graficaba claramente el sentimiento del mercado. Bajo el título Falabella; The Clock is ticking (Falabella: el reloj corre), planteaban su decepción ante la dirección de la compañía, por no presentar un plan sólido para evitar la posible pérdida de la clasificación de riesgo, enfatizando en que les quedaba la sensación de haber una falta de urgencia en sus acciones.

Pese a todas las presiones, Falabella no se movió de su guión. El nuevo directorio había definido que la salida a la crisis pasaba por dar vuelta la situación, sin tener que desprenderse de activos esenciales, sino más bien concentrándose en generar recursos. “La apuesta siempre fue ir por los resultados”, señala una fuente.

Las razones para aferrarse a ese “plan B”, estaban en que la compañía no tenía un problema de caja ni de patrimonio y que, por tanto, lo que tenían que hacer era mejorar su Ebitda, pero no a costa de vender activos a cualquier precio.

Con esa idea fija, se pusieron a trabajar en un plan estratégico de negocio, el cual fue anunciado a principios de este año.

Y la fórmula dio resultados. Esta semana la compañía presentó los estados financieros del segundo trimestre, los cuales arrojaron utilidades por US$ 122 millones, lo que representó un crecimiento de 135% respecto al segundo trimestre de 2023, mientras que en el semestre la utilidad fue US$ 184 millones (vs. pérdida de US$ 6 millones en 2023).

Pero lo más importante, logró multiplicar el Ebitda 2,3 veces versus igual periodo del año pasado (US$ 344 millones), alcanzando un margen Ebitda de 11,2%, un nivel que no se registraba desde 2021.

El margen bruto aumentó 499 puntos base respecto a 2023, “gracias a una atractiva propuesta de valor, una reducción del 9% interanual en inventarios y mejores niveles de riesgo en el negocio bancario”, señaló su CEO, Alejandro González, en la presentación de los resultados.

La deuda financiera de los negocios no bancarios alcanzó US$ 4.579 millones a junio, un 2% mayor al periodo comparable, explicada principalmente por la depreciación del peso chileno. La deuda financiera neta alcanzó US$ 3.538 millones a junio 2024, una disminución del 13% respecto a 2023. El ratio de endeudamiento neto de los negocios no bancarios disminuyó hasta 1,0 vez, lo que se comparara favorablemente con el 1,1 veces para el mismo periodo del año pasado, quedando el ratio de Deuda Financiera Neta/Ebitda en 4,7 veces, cifra que no incorpora la caja recibida por el aumento de capital de Plaza informado el 2 de Agosto de 2024, por cerca de US$ 300 millones.

Las 3 claves de los cambios

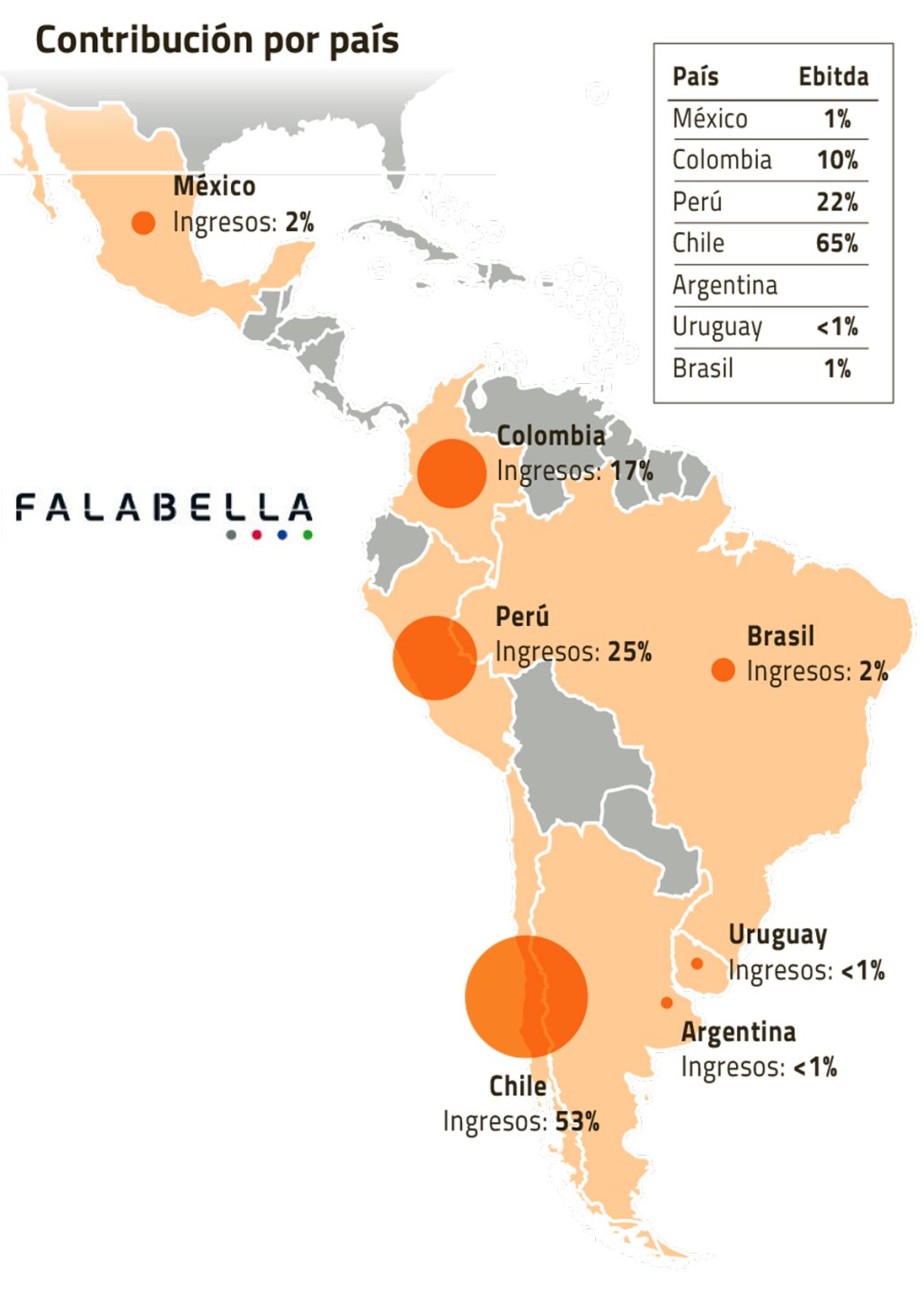

La recuperación del Ebitda en Falabella se puede explicar por un mix de factores. “Esta mejor performance es fruto de una aplicación consistente y efectiva de la estrategia por centrar los esfuerzos en el core, es decir, simplificar nuestras operaciones y desarrollar las oportunidades que presentan los cinco motores de crecimiento del grupo: Falabella Retail y Markeplace, Sodimac, Tottus, Mallplaza y Banco Falabella. Esto, siempre con el cliente al centro, buscando darle la mejor experiencia de compra física y digital, con opción de delivery o retiro, de manera que el cliente sea el arquitecto de su experiencia de compra (omnicanalidad)”, explican desde la compañía.

Este “plan B”, que se basó en mejorar el Ebitda, tiene como clave que la recuperación de la compañía pasa por un mejor desempeño operacional. De esta manera, ha logrado sostener la tendencia de los dos trimestres previos, lo que se refleja en que la acción ha subido un 48% este año. Desde diciembre de 2022, cuando llegó a su nivel más bajo ($1.540), ha escalado un 100%, lo que ratifica la tendencia al alza de la compañía.

“Creo que Falabella definitivamente ya dejó atrás los capítulos más complicados de su historia reciente”, señaló la asociado Research de Renta Variable de Credicorp Capital, María Ignacia Flores.

Las claves de estos cambios se pueden asociar a tres factores. El primero es la mejora de los márgenes. En el negocio no bancario los retailers del grupo han venido reduciendo de manera significativa sus inventarios (9% interanual en Sodimac y Retail). Hoy se tiene lo que efectivamente se quiere ofrecer a los clientes. Esto da cuenta de un enorme avance tras el sobre stock que se produjo durante y después de la pandemia que implicó que muchos productos estuvieran en liquidación. Ahora, al haber menos liquidaciones hay mejor margen.

El tener una administración eficiente de inventarios permitió mantener reducidos los niveles de deuda, y mejores márgenes gracias a una menor promocionalidad.

En el negocio bancario, Banco Falabella ha seguido registrando una mejora en los niveles de riesgo de la cartera que habían subido durante la pandemia. “Se hizo un muy buen trabajo en revisar los modelos de riesgo, de admisión, mejorar la cartera que ha disminuido el índice de pérdidas en casi un 50% del castigo que se hacía el año pasado, por lo que estamos haciendo ahora. El desafío es crecer pero con una cartera que está saneada y desde el punto de vista de los resultados es super bueno”, señaló una fuente de la compañía.

Otro punto relevante es la aplicación de un plan de eficiencia de gastos transversal en todos los negocios, a través de la revisión y mejoras de procesos (gastos de marketing, por ejemplo). Es así como Grupo Falabella ha logrado operaciones más eficientes, con una reducción de 7,7% en los gastos por administración y venta consolidada en los tres retailers (menores gastos en logística, marketing, etc.) y mantuvo los ahorros obtenidos el año pasado.

Un factor clave también ha sido la mejora del consumo. Si bien en los países donde opera Grupo Falabella el consumo sigue estando muy desafiado, este ha mostrado una mejora que se traduce en mayores ingresos. En este sentido, se registró un crecimiento en el número de visitas de personas a tiendas físicas, lo que beneficia a los negocios retail del grupo (Falabella, Sodimac y Tottus), así como a Mallplaza.

De esta forma, los ingresos crecieron 8% a nivel consolidado, con los tres retailers en Chile (Falabella, Sodimac y Tottus) creciendo por primera vez desde el primer trimestre de 2022.

Adicionalmente a estos tres puntos, hubo algunos otros drivers en el periodo que sumaron a esta mejora. Como parte de la decisión de poner los esfuerzos en el core business, el grupo ha avanzado en su plan de monetización de activos y se acordó la venta de los centros comerciales de Perú a Mallplaza. Y recientemente, el grupo anunció la venta de Open Kennedy a Parque Arauco, lo que seguirá fortaleciendo su caja.

Una fuente del grupo también menciona que fue clave la mirada que se dio al tema puntocom. “Más que ir a competirle a Mercado Libre, nosotros estamos sacando partido a nuestra experiencia omnicanal porque como no somos nativos digitales, hemos aprovechado nuestras tiendas, para que el cliente complemente y tenga su experiencia no solo en la web. Somos especialistas en moda, en belleza, en tecnología. Aquí se ha reforzado lo que es la ventaja competitiva de Falabella. Falabella había descuidado algo sus tiendas su propuesta de valor, se había centrado mucho en el tema puntocom y ahora ha mejorado la experiencia omnicanal”, explicó.

2025, el año clave

Analistas destacan los avances de Falabella, pero también advierten que el año 2025 será clave para la compañía, ya que de mantenerse la baja de sus ratios de endeudamiento con la mejora de los márgenes, las clasificadoras de riesgo podrían cambiar su rating y volver al grado de inversión.

Desde Bice Inversiones señalan que la compañía debería ser capaz de alcanzar un ratio Deuda/Ebitda bajo 4,0x de forma holgada, “sin embargo las clasificadoras le exigirán mantener la mejora de forma sostenida en el tiempo antes de modificar la clasificación”, explicaron el subgerente de estudios de renta variable, Aldo Morales y el analista de inversiones, Eduardo Ramírez.

María Ignacia Flores, de Credicorp Capital, estima que el primer paso será la estabilización del outlook o perspectiva. “Tanto Fitch como S&P hicieron el downgrade el año pasado, asignándole a los bonos un outlook negativo. Lo que creo que se podría dar este año es el cambio desde negativo a estable, pero creo que tendremos que esperar probablemente hasta el próximo año o incluso 2026 para que la compañía recupere el investment grade”.

Pese a ello, el mercado ya está asumiendo una mejor calificación. Tal como sucedió cuando meses antes de bajar la nota, donde los spread de rendimiento comenzaron a subir, hoy están bajando, no a los niveles de un investment grade, pero con tendencia a la baja. “Si consideramos diciembre de 2023 el spread era 3%, mientras que en agosto estaría en 0,9%. Esto refleja una fuerte mejora en las perspectivas de las mejoras internalizadas por el mercado”, explicaron desde Bice Inversiones.

Hoy día, la compañía a pesar que ha bajado mucho su leverage (apalancamiento) todavía está con un leverage alto de 4,7 considerando su historia. Por lo tanto, se sentiría más cómoda con niveles de 3,3 o máximo 3,5.

Desde Bice Inversiones indicaron que la compañía se encuentra con una posición financiera más holgada que el año pasado que le ha permitido prepagar deuda futura. “La empresa podría utilizar los recursos de la venta de Open Kennedy para reducir su nivel de endeudamiento. Pero creemos que la recuperación de resultados vendrá principalmente por una mejor dinámica de consumo. La venta de activos contribuye a la reducción del endeudamiento en menor medida”.

El consenso parece ser que la venta de activo no fue ni será lo que mueva la aguja en Falabella. María Ignacia Flores, de Credicorp Capital explicó que la venta de Open Kennedy no tiene un efecto financiero tan relevante. “A modo de ejercicio, si mantuviéramos todos los factores constantes e incorporáramos la transacción de Open Kennedy a los resultados que se reportaron esta semana, estimamos que la transacción reduciría levemente el leverage desde 4,7x a 4,5x. Adicionalmente, Falabella espera que esto genere una utilidad antes de impuesto de $ 8.500 millones, lo que representa cerca de un 1-2% de la utilidad antes de impuesto que esperamos que la compañía genere en 2025. Dicho esto, creo que lo más relevante del anuncio es la señal que está entregando la compañía al mercado con respecto al compromiso con la ejecución del plan de activos al cual se comprometió y con respecto a la simplificación de su estructura corporativa”.

Para Bice Inversiones, aún falta ver la recuperación del segmento de mejoramiento del hogar en Chile, mientras que, a nivel internacional, creen que el desafío actual es rentabilizar las operaciones en Colombia, en un contexto macroeconómico más complejo. A nivel de venta de activos, aún están pendientes los otros Open Plaza en Chile.

Un informe de LarrainVial, señala que las condiciones actuales del mercado siguen siendo favorables para los consumidores, pero anticipan que la recuperación de las ventas seguirá siendo un proceso gradual. “Ha habido una mejora en las ventas, pero las presiones de mediano plazo podrían afectar a la compañía en 2025”.

Credicorp Capital considera que si bien la recuperación ya es un hecho, hay algunas interrogantes más al largo plazo. “El delivery en este frente aún está por verse. Aún no tenemos claridad sobre el hecho de si estos cambios resultarán en un fortalecimiento en la posición de mercado de la compañía, y que la lleven a recuperar el espacio que perdió durante estos últimos años en los negocios de Mejoramiento del Hogar y Supermercados. Por otro lado, la competencia en el negocio de Tiendas por Departamento se seguirá intensificando cada año con la entrada de nuevos competidores internacionales online y el avance de Mercado Libre. En función de esto, aún está por verse si la compañía será capaz de mantener niveles de rentabilidad sólidos y estables en este nuevo entorno competitivo”.

Banmédica SA reportó una pérdida de $129.484 millones (unos US$ 140 millones) al cierre del primer semestre. Este holding reúne los negocios en Chile, Colombia y Perú del gigante estadounidense UnitedHealth Group (UHG) -que incluyen las isapres Banmédica y Vida Tres, las clínicas Santa María y Dávila y la unidad móvil de rescate Help, entre otras-, que anunció recientemente sus intenciones de vender completamente la filial latinoamericana.

La pérdida millonaria reportada por el grupo, según explicó la propia empresa a la Comisión para el Mercado Financiero (CMF), es muy relacionado con la crisis que han vivido las isapres en Chile.

Debido al fallo de la Corte Suprema, las aseguradoras privadas deberán ajustar todos sus planes a la Tabla Única de Factores (TFU) vigente desde abril de 2020 y devolver todos los cobros excedentes realizados respecto de la misma. Para esto, Banmédica reconoció provisiones por $206.480 millones (unos US$ 220 millones). Este monto, sumado al plazo y forma de pago, aún están pendientes de aprobación por parte de la Superintendencia de Salud.

Esta cifra ya había sido reconocida por la propia UHG cuando reveló sus intenciones de vender las operaciones latinoamericanas. En esa fecha, ejecutivos norteamericanos reportaron pasivos por US$ 220 millones, provenientes de “una acción regulatoria en Chile, que afecta a todos los sectores de salud”.

Economia

Fed inaugura el ciclo de baja de tasas con un recorte de 50 puntos que se ajusta a los pronósticos más agresivos

La Reserva Federal de Estados Unidos marcó un esperado punto de inflexión en su política monetaria al anunciar este miércoles un recorte que coincidió con las previsiones más agresivas del mercado.

La tasa de fondos federales se redujo al rango de 4,75% -5%informó este miércoles el Comité Federal de Mercado Abierto (FOMC), que Implica un recorte de 50 puntos básicos (pb) desde los máximos de 23 años en los que el banco central lo mantuvo durante ocho reuniones consecutivas.

El comunicado reitera que “los indicadores recientes sugieren que la actividad económica ha seguido creciendo a buen ritmo. El crecimiento del empleo se ha ralentizado y la tasa de desempleo ha aumentado, pero sigue siendo baja. La inflación ha seguido avanzando hacia el 2 % fijado por el Comité, pero todavía es algo alto.

A esto añade una novedad: “El Comité ha adquirido mayor confianza en que la inflación avanza de forma sostenible hacia el 2%.”

También sostiene que “Los riesgos para lograr sus objetivos de empleo e inflación están equilibrados a nivel general”. En el comunicado de julio se afirmaba que estos riesgos “continúan avanzando hacia un mayor equilibrio”.

Sin embargo, advierte que “las perspectivas económicas son inciertas”, por lo que “el Comité está atento a los riesgos para ambas partes de su doble mandato”.

De los 12 miembros del FOMC, sólo un alto funcionario votó por la opción más moderada de 25 pb.

El mercado se dividió entre las alternativas de 25 y 50 pb, luego de que esta última escalara rápidamente en los últimos días hasta posicionarse como la apuesta mayoritaria en derivados de renta fija. La mediana de la encuesta de Bloomberg apuntaba a 25 pb.

La Reserva Federal también publicó el Resumen de Proyecciones Económicas (SEP) trimestral. La trayectoria tarifaria estimada de los miembros se revisó a la baja, en comparación con la SEP anterior: el rango superior cerraría el año en 4,375%, según la mediana de estimaciones, mientras que 2025 cerraría en 3,375%.

Esto estuvo en línea con la revisión a la baja de la inflación esperada. Mientras tanto, la tasa de desempleo aumentó y el PIB experimentó pocos cambios.

La conferencia de prensa del presidente del banco central, Jerome Powell, comenzará a las 15.30, hora de Chile.

En desarrollo…

Economia

Gobierno detalla avances de trabajo sobre revisión de permisos en medio de votación en particular de reforma al SEIA

A diferencia de intentos pasados, esta vez, la reforma del Sistema de Evaluación de Impacto Ambiental (SEIA) avanza en su trámite en el Congreso. En el marco de su discusión en particular en la Comisión de Medio Ambiente del Senado, según lo acordado, el 26 de agosto se inició la votación de las indicaciones presentadas por el Ejecutivo y los parlamentarios, donde en las cuatro sesiones que se han celebrado -las cuales han sido ampliamente discutidas y votado: se dio luz verde a varias disposiciones, pero también Persistía la preocupación por el efecto que tendrían dos iniciativas gubernamentales paralelas.

Para empezar, el pasado 26 de agosto se aprobaron por unanimidad “ad referéndum” un conjunto de disposiciones que no fueron objeto de indicaciones y que no guardan relación con artículos que tengan ajustes, los cuales estaban relacionados -entre otras materias- con la Evaluación Ambiental Estratégica (EAE). Al no recibirse observaciones dentro del plazo establecido, Oficialmente tuvieron luz verde en la sesión del 2 de septiembre.

El ministro Rojas recordó que, en paralelo, trabajan para poner en consulta pública una modificación al reglamento del SEIA para “tratar de eliminar (los permisos) mixtos, que tienen un trámite sectorial luego de la obtención del RCA.

Al inicio de la votación se aprobaron ajustes, como – por ejemplo – darle mandato al reglamento de la EAE para regular no sólo la etapa de diseño sino también la fase de aprobación del instrumento. Sin embargo, al llegar a los ajustes propuestos respecto de la ventanilla única, surgió un nudo relevante.

Si bien hubo respaldo a la indicación del Ejecutivo de que los permisos o pronunciamientos de carácter ambiental, que conforme a la legislación deben ser emitidos por organismos del Estado sobre proyectos o actividades sujetas al sistema de evaluación, se otorgarán en dicho sistema, sin mayor trámite se requiere, Senadora Isabel Allende alertó que esto está derivando en permisos mixtosque, en su opinión, debería mantenerse. A lo que se sumó la duda de cómo esto se relaciona con el proyecto de autorizaciones sectoriales que se tramita en la Cámara de Diputados y que impulsa el Ministerio de Economía.

La Ministra de Medio Ambiente, Maisa Rojas, recordó que, en paralelo a este proyecto, Trabajan para poner pronto a consulta pública una modificación al reglamento del SEIA para “tratar de eliminar (permisos) mixtos”, aquellos que tengan un procesamiento sectorial luego de la obtención del RCA.

Pero el senador Ricardo Lagos Weber destacó que este tema es crucial para el proyecto e instó a conocer la lista que baraja el Gobierno. Por su parte, el senador Rafael Prohens coincidió en la relevancia de este asunto, recordando el daño que ha implicado en algunas iniciativas el hecho de que estos permisos sean “de ambos lados”.

Rojas insistió en que no podían dar más información. Pero aunque la oposición dijo que no requería más información, las indicaciones sobre el tema quedaron pendientes y el Gobierno tuvo que volver a hablar en un tramo relevante de la sesión del 2 de septiembre por las preocupaciones del oficialismo.

La revisión de los 30 permisos

En esa reunión de principios de este mes, luego de votar ajustes como la posibilidad de que otros dos actores puedan decir si tienen dudas sobre si un proyecto involucra a una o más regiones, Rojas informó que se envió una minuta a los parlamentarios con información. sobre el asunto. de permisos y jefe de la Oficina de Evaluación Ambiental del Ministerio del Ambiente, Sebastián AylwinPrecisó que los 30 permisos referidos corresponden a autorizaciones emitidas por el Consejo de Monumentos Nacionales, la Comisión Chilena de Energía Nuclear, el Ministerio de Salud, la SAG, CONAF, la DGA, una también compartida con el Minvu, el DOH y el Sernageomin.

“En definitiva, la gran mayoría de los permisos llamados mixtos se tramitarían dentro del SEIA, y En definitiva, habría seis que consideramos que no serían susceptibles de ser tramitados íntegramente en el SEIA y por tanto pasarían a ser sectoriales.”dijo Aylwin, precisando que la revisión aún no ha concluido.

Proyecto de autorizaciones sectoriales

Aylwin precisó que la ley marco sobre autorizaciones sectoriales sólo será aplicable a aquellos permisos que se tramiten fuera del SEIA. “Por lo tanto, si un permiso se tramita dentro del SEIA, se sujeta a estas reglas, las que aquí se definen en este proyecto de ley. Y si un permiso es fuera del SEIA, y el conjunto de otros permisos que por su naturaleza no se tramitan en el SEIA, SEIA, queda en la ley marco de autorizaciones sectoriales. Es un parteaguas que está establecida.

Y agregó: “Todos los permisos que se tramitan en el SEIA son susceptibles de tramitarse también a través de la ley marco de autorizaciones sectoriales. Lo que define bajo qué reglas se tramita es si el proyecto ingresa o no al SEIA”.

En estas sesiones se aprobaron disposiciones del proyecto, pero Hay varios temas pendientes, principalmente los temas más controvertidos como la fórmula de sustitución de los Coevas y el Comité de Ministros. Asimismo, se abordaron los impactos acumulativos y sinérgicos, pero aún restan concluir las votaciones respectivas.

Entre los puntos a los que el Gobierno mostró su oposición a pesar de estar pendientes de votación, se encontraba un ajuste que haría vinculantes las consultas pertinentes a efectos de seguimiento, inspección y sanción ambiental, lo que -a juicio del Gobierno- “le da otro carácter”. Eso sí, los senadores lograron aprobar una indicación clave respecto de las tipologías de ingreso en las que se incorpora “exclusivamente” para dar certeza ante los fallos de la Corte Suprema en esta materia que obligaron a proyectos a ingresar al SEIA sin estar en cualquier tipología.

El amor a la Patria, atributo compartido

Cómo se construyó la inédita explosión de localizadores que amenaza con hacer escalar el conflicto en Medio Oriente

Fed baja tasas por primera vez en cuatro años

Ministerio del Medio Ambiente lanza Sistema de Compensación de Emisiones del Impuesto Verde

GPM recomienda recortar la tasa en 75 puntos

Telepizza pone en venta sus filiales en Latinoamérica, incluido Chile

-

Economia11 months ago

Economia11 months agoMinisterio del Medio Ambiente lanza Sistema de Compensación de Emisiones del Impuesto Verde

-

Economia9 months ago

Economia9 months agoGPM recomienda recortar la tasa en 75 puntos

-

Economia10 months ago

Economia10 months agoTelepizza pone en venta sus filiales en Latinoamérica, incluido Chile

-

Noticias9 months ago

Noticias9 months agoEl balance de la corrupción en el seno de los municipios

-

Noticias8 months ago

Noticias8 months agoClaudio Reyes: “Vamos a llegar al Senado, sabemos que ahí no tenemos los votos, tenemos que convencer a algunos parlamentarios de la oposición”

-

Economia8 months ago

Economia8 months ago¿Arriendo asequible vía concesiones? | Diario Financiero

-

Economia1 year ago

Economia1 year agoSenadora Carvajal (PPD) exige al Gobierno que pago a 30 días incluya a municipios

-

Noticias2 years ago

Noticias2 years agoCoitus interruptus: un relato de Jaime Bayly