Economia

Impuestos, la recaudación tributaria se ha mantenido plana en la última década

Al menos 10 años lleva Chile discutiendo de impuestos. Incluso más.

En 2010, a propósito del terremoto y tsunami que azotó al país, se incrementaron los impuestos a las empresas de forma definitiva, de 17% a 20%. Luego vino la reforma tributaria de 2014, que aumentó la tasa de Primera Categoría de 20% a 27%, lo que junto con una serie de cambios al sistema buscaba recaudar 3% del Producto Interno Bruto (PIB) en régimen. Tras una simplificación en 2016, vino la reforma de 2020, que aumentó gravámenes y creó algunos nuevos. En 2022 el ajuste a exenciones fiscales para financiar la Pensión Garantizada Universal (PGU) y, en el mismo año, el proyecto de reforma tributaria, hoy pacto fiscal, con el que el actual Ejecutivo busca recaudar un 2,7% del Producto.

Todos cambios cuyas expectativas en su momento eran engrosar la recaudación de impuestos en el país, algo que a la luz de las cifras no ha ocurrido.

Hace una década se introdujeron medidas antievasión y medidas específicas, como reducir espacios elusivos eliminando el FUT, los retiros en excesos y limitación a la renta presunta, entre otras.

Un estudio elaborado por el Colegio de Contadores advierte que en la última década la recaudación tributaria se ha mantenido “plana” en el país, pese a una serie de modificaciones impositivas que se han realizado en el período.

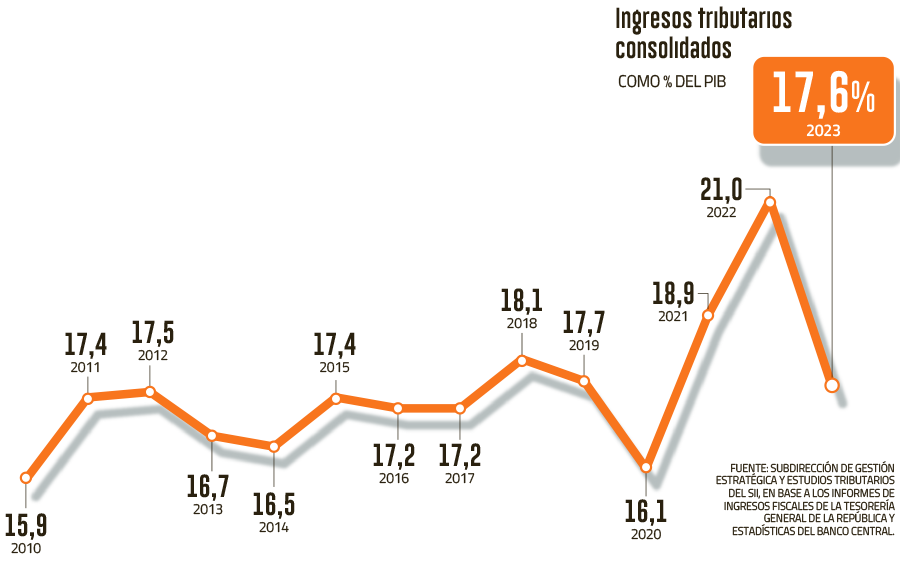

La recolección de gravámenes partió la década pasada representando un 15,9% del tamaño de la economía, para mantenerse en torno al 16% y 17% hasta el año 2018, cuando se empinó levemente sobre el 18% del PIB. En el marco de la pandemia en 2020, alcanzó un piso de 16% del PIB y un año más tarde repuntó a cerca de 19%, de la mano de un crecimiento extraordinario de la economía por el exceso de liquidez y ayudas estatales. En 2022, registró un techo de 21%, para luego cerrar el ejercicio pasado en 17,6% del Producto, similar al promedio de la última década (ver gráfico).

Los ajustes en el lapso

El presidente de la comisión tributaria del Colegio de Contadores y autor del análisis, Juan Alberto Pizarro, recuerda que hace una década se introdujeron en forma expresa medidas antievasión en el Código Tributario y en la Ordenanza General de Aduanas; se dotó de mayores facultades al Servicio de Impuestos Internos (SII), incorporando a 500 nuevos funcionarios; y se introdujeron medidas específicas como reducir los espacios elusivos eliminando el Fondo de Utilidades Tributarias (FUT), los retiros en excesos y la limitación a la renta presunta entre otros.

“Sin embargo, a pesar de toda esa batería de mayores facultades y fortalecimiento al SII , la recaudación fiscal de 16,5% del PIB en 2014 se movió solamente a 17,6% del PIB en 2023, un punto adicional y muy lejano a los tres puntos del PIB que prometió la reforma. Esto incluso se ve apoyado por la eliminación de exenciones tributarias en 2022, que recaudaría 0,67 puntos del PIB”, señala el especialista.

En el lapso, también se modificó el sistema general de tributación de las grandes empresas, pasando de un régimen donde los socios de empresas podían descontar en sus impuestos personales un 100% de lo pagado a nivel corporativo, a una restricción de solo poder usar un 65% de ese monto. Esto, postula Pizarro, también debiera haber incrementado la recaudación.

Asimismo, en el lapso se restringieron o eliminaron exenciones tributarias y regímenes fiscales especiales, que pasaron de representar un 3,5% del PIB en 2015 a un 1,31% del Producto en 2023.

¿Qué explica, entonces, la menor recaudación pese a los mayores impuestos? Pizarro postula que el menor crecimiento de la economía sería la causa, el que pasó de superar el 5% entre 2000 y 2010, a en torno al 2% en la última década.

Aquí, toma como literatura el libro “Los impuestos tienen consecuencias”, de los autores Arthur Laffer, Brian Domitrovic y Jeane C. Sinquefield, que sobre la base del análisis de las reformas tributarias recientes en Estados Unidos concluyen que un sistema impositivo competitivo y que favorezca la expansión de la economía -a su vez- podrá aumentar la recolección fiscal de impuestos.

#Impuestos #recaudación #tributaria #mantenido #plana #última #década

Si quieres leer el artículo original puedes acceder desde este link:

Artículo Original

El mea culpa de fiscal Valencia por la “patrona de lujo” en Chile

Enjoy aplaza la votación del plan de reorganización

Deportación de senadores: Cancillería entregará nota de protesta a embajador de Venezuela en Chile

GPM recomienda recortar la tasa en 75 puntos

Ministerio del Medio Ambiente lanza Sistema de Compensación de Emisiones del Impuesto Verde

Telepizza pone en venta sus filiales en Latinoamérica, incluido Chile

-

Economia7 months ago

Economia7 months agoGPM recomienda recortar la tasa en 75 puntos

-

Economia10 months ago

Economia10 months agoMinisterio del Medio Ambiente lanza Sistema de Compensación de Emisiones del Impuesto Verde

-

Economia8 months ago

Economia8 months agoTelepizza pone en venta sus filiales en Latinoamérica, incluido Chile

-

Noticias7 months ago

Noticias7 months agoEl balance de la corrupción en el seno de los municipios

-

Noticias7 months ago

Noticias7 months agoClaudio Reyes: “Vamos a llegar al Senado, sabemos que ahí no tenemos los votos, tenemos que convencer a algunos parlamentarios de la oposición”

-

Economia6 months ago

Economia6 months ago¿Arriendo asequible vía concesiones? | Diario Financiero

-

Economia1 year ago

Economia1 year agoSenadora Carvajal (PPD) exige al Gobierno que pago a 30 días incluya a municipios

-

Noticias2 years ago

Noticias2 years agoCoitus interruptus: un relato de Jaime Bayly