Economia

Primer Click de la semana | Presiones inflacionarias y dudas en Latinoamérica

Estados Unidos nos dará un respiro esta semana. Con la Reserva Federal y su “dot plot” ya en el retrovisor, no hay otras cifras que puedan modificar por lo pronto las apuestas por un recorte de tasas de la Fed en septiembre. Tendremos, sí, conferencias de al menos una decena de banqueros centrales.

La división al interior de la Fed es un tema que entretiene ahora a los mercados. En el comunicado publicado la semana pasada quedó en claro la existencia de tres bloques, quienes están listos para reducir los tipos, quienes prefieren esperar y cuatro miembros del comité de política monetaria que no ven espacio ni siquiera para un recorte de tasas este año.

Eso nos da espacio para enfocarnos más en Latinoamérica. Hay cambios importantes en el escenario regional. Vemos por un lado una mayor presión política sobre los bancos centrales y al mismo tiempo una persistencia de las presiones inflacionarias que obliga a moderar el ciclo de relajamiento monetario.

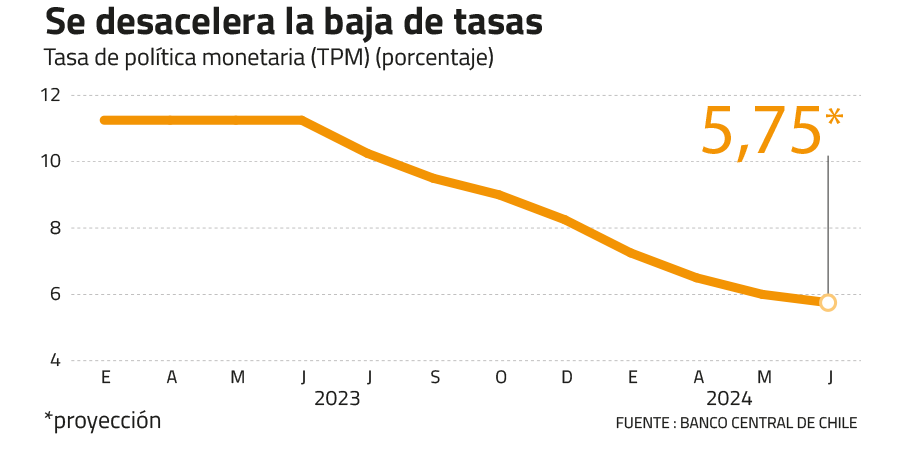

Comencemos por Chile. Un día antes de la publicación de su Informe de Política Monetaria de junio, el martes el Banco Central anunciará su decisión de política monetaria. El mercado da por sentado que veremos una baja de 25 punto base, que llevará la tasa de referencia a 5,75%. De darse, la tasa caería a su menor nivel desde marzo de 2022. También se confirmaría la tendencia a una desaceleración en el recorte de tipos de interés, que en reuniones pasadas registró magnitudes de 50, 75 y hasta 100 puntos base.

Chile no está solo en este fenómeno. Ya la semana pasada el emisor peruano sorprendió al mantener sin cambios su tasa de referencia en 5,75%, a pesar de que el mercado esperaba una tercera baja consecutiva que la llevara a 5,50%. La decisión sorprendió debido a que la inflación a 12 meses cayó en Perú a 2% en mayo, dentro del rango meta. Sin embargo, una mirada más detenida permitió observar una ligera alza en la inflación subyacente (sin alimentos y energía). Ligera, apenas 10 puntos base, pero suficiente para preocupar el Banco de la República del Perú.

Eso sí, a diferencia de Chile, el emisor peruano sí ha enfrentado una abierta presión política. El Ministerio de Economía pidió recientemente que el emisor peruano acelerara la baja de tasas.

Algo similar a lo que hizo el gobierno de Luis Inácio “Lula” da Silva con el emisor de Brasil. El mandatario brasileño ha pedido que el Copom (Comité de Política Monetaria) de su país acelere el recorte de la tasa Selic, que hoy está en 10,50%.

Al igual que otros presidentes de izquierda, Lula considera un obstáculo una tasa de interés alta. Lo dejó en claro cuando la semana pasada en un foro empresarial incluyó una “tasa de interés más baja” como un factor que le permitirá reducir el déficit fiscal (¿Generando más crecimiento?).

Pero el mandatario brasileño podría estar por enfrentar una decepción. Analistas han ajustado sus pronósticos y ahora esperan que el Copom mantenga el jueves la tasa en 10,50%. Es más, podría ser que no veamos ningún movimiento más de parte del emisor brasileño en lo que queda del año. La inflación en Brasil repuntó a un 3,9% interanual en mayo, muy por encima del 3% meta en ese país. Más importante fue que, además de un alza en el precio de alimentos por el temporal que arrasó con Rio Grande do Sul, también se registraron alzas importantes en la inflación del sector servicios.

Lo más probable es que la decisión del Copom sea seguida por nuevas declaraciones desde el Gobierno, que enfrenta -además- obstáculos recientes en el Congreso para su reforma tributaria. No en vano el presidente del emisor brasileño, Roberto Campos Neto, tuvo que defender esta semana: “Un banco central independiente puede hacer un mejor trabajo para la sociedad”. Amén.

Desde una perspectiva regional, los emisores de Chile, Perú o Brasil no enfrentan un fenómeno aislado. Analistas y bancos de inversión también están reduciendo sus expectativas de recortes de tasas en Colombia y México.

El peso colombiano se debilitó casi 6% frente al dólar en la última semana, en respuesta a las dudas sobre el plan fiscal de Gustavo Petro y el impacto de una reforma laboral que avanza en el Congreso.

El peso mexicano ha perdido 8% desde la elección de Claudia Sheinbaum y la mayoría calificada del partido oficialista Morena en ambas cámaras del Congreso. Sheinbaum hasta ahora ha confirmado los mayores temores del mercado al expresar su compromiso por avanzar con las reformas constitucionales de Andrés Manuel López Obrador.

Precisamente, la semana comenzará con la publicación de tres encuestas, una de ellas realizada por el propio partido oficialista, con las que el gobierno de AMLO espera mostrar el respaldo de la ciudadanía a su reforma judicial. Los cambios que plantea implicarían el cambio de unas 1.600 autoridades, que serían reemplazadas por jueces, fiscales y ministros elegidos por votación popular. Si las encuestas repiten el resultado electoral, quedaría prácticamente sellado el futuro de politización del sistema judicial mexicano.

Vale seguir de cerca…

- En Reino Unido

- El miércoles se publican datos de inflación de mayo y la tasa interanual podría bajar a 2%, en el rango meta. Sin embargo, no se espera que el Banco de Inglaterra anuncie un recorte de tasas en su reunión del jueves, ya que ésta sólo contendrá un breve comunicado. En su lugar, las apuestas apuntan a la reunión del 1 de agosto, que irá acompañada con un nuevo reporte de política monetaria y rueda de prensa de Andrew Bailey.

- Desde EEUU

- Los datos de producción industrial y ventas de retail que se publican el martes son los principales reportes que se esperan de EEUU.

- Tasas en China

- En China, analistas pondrán atención si el emisor chino modifica el miércoles las tasas a uno y cinco años.

- PMI en ambos lados del Atlántico

- El viernes se publicarán las primeras estimaciones de los índices PMI de manufacturas y servicios de junio para la Eurozona y EEUU.

#Primer #Click #semana #Presiones #inflacionarias #dudas #Latinoamérica

Si quieres leer el artículo original puedes acceder desde este link:

Artículo Original

Economia

La cautela del Banco Central por la desaceleración en el crecimiento del crédito a las empresas

Economia

Gobierno elabora registro de 680 empresas formales para evitar fraudes en las ventas de vehículos

Economia

SURA y fondo de Renta Inmobiliaria III: “Lo más probable que vemos como paso a seguir, es que este fondo entre en liquidación”

EFE mantendrá suspensión en servicio de trenes hacia Rancagua y Chillán tras fatal accidente

La cautela del Banco Central por la desaceleración en el crecimiento del crédito a las empresas

Los peores accidentes de trenes en Chile

GPM recomienda recortar la tasa en 75 puntos

Ministerio del Medio Ambiente lanza Sistema de Compensación de Emisiones del Impuesto Verde

Telepizza pone en venta sus filiales en Latinoamérica, incluido Chile

-

Economia6 months ago

Economia6 months agoGPM recomienda recortar la tasa en 75 puntos

-

Economia8 months ago

Economia8 months agoMinisterio del Medio Ambiente lanza Sistema de Compensación de Emisiones del Impuesto Verde

-

Economia7 months ago

Economia7 months agoTelepizza pone en venta sus filiales en Latinoamérica, incluido Chile

-

Noticias6 months ago

Noticias6 months agoEl balance de la corrupción en el seno de los municipios

-

Noticias5 months ago

Noticias5 months agoClaudio Reyes: “Vamos a llegar al Senado, sabemos que ahí no tenemos los votos, tenemos que convencer a algunos parlamentarios de la oposición”

-

Economia5 months ago

Economia5 months ago¿Arriendo asequible vía concesiones? | Diario Financiero

-

Economia12 months ago

Economia12 months agoSenadora Carvajal (PPD) exige al Gobierno que pago a 30 días incluya a municipios

-

Noticias2 years ago

Noticias2 years agoCoitus interruptus: un relato de Jaime Bayly