Economia

Credit Suisse aprueba cambios a su directorio para 2022, pero rechaza propuesta de auditoría interna

Los Pequeños Medios de Generación Distribuida (PMDG) están en el ojo de todos. Nacieron a mediados de la década pasada como una apuesta para diversificar la matriz energética e impulsar pequeños proyectos de ERNC (de hasta 9 MW), y así eliminar las barreras de entrada, fomentando el ingreso de nuevos actores al sector eléctrico.

Con el tiempo, estos proyectos han ido pasando a manos de grandes inversionistas; fondos internacionales y globales de inversión, situación que los tiene en la mira del Coordinador Eléctrico Nacional.

De hecho, el 23 de enero de este año, la Unidad de Monitoreo de la Competencia del organismo, ofició a todas las empresas con el objetivo de conocer sus respectivas estructuras societarias. Hoy tras siete meses, el ente ya tiene el listado, y está trabajando en el proceso de consolidación, con la finalidad de tener una radiografía clara de quienes son y a qué inversionista o grupo controlador pertenecen.

La razón que hay tras esta inquietud, es que a la fecha existen 828 unidades de PMGD en operación en Chile, de las cuales 77,2% son solar fotovoltaico, con una capacidad instalada de 3.252 MW, que se ubican mayoritariamente en las regiones de Atacama, Coquimbo, Valparaíso, Metropolitana, O´Higgins, Ñuble y Biobío. A ellos se sumaría otros 2.336 MW que se encuentran en construcción, siendo el 96% solar fotovoltaico.

El punto de mira, es que lo que partió como una apuesta para que pequeños proyectos abrieran las puertas a las renovables, hoy se han convertido en un actor relevante y con ciertas ventajas al contar con un precio garantizado.

Engie podría comprar activos de Acciona en España

El factor precio

Para los críticos, el precio estabilizado implicaría un subsidio irregular del cual gozan estos desarrollos, lo cual distorsiona el proceso competitivo al aumentarle el costo a un subconjunto de generadores, incluso renovables, que deben pagar a los PMGD.

Dada la gran cantidad de oferta de pequeños generadores que existe en el horario diurno, el costo marginal se está yendo a US$ 0, lo que es una clara señal de mercado que muestra que existe exceso de energía en dicho horario.

Es así como los fotovoltaicos, que representan más del 90% de la capacidad instalada PMGD, acumulan traspasos –por parte de otros generadores- que superan US$ 500 millones anuales.

La alerta para los actores del sistema, que promueven una revisión o adecuación reglamentaria de los Decretos Supremos N88 y N125 (que regulan a estos proyectos) es que, para 2025, existirán casi 5.000 MW de solar fotovoltaico de capacidad instalada en el país, para una demanda máxima a nivel nacional de aproximadamente 10.000 MW durante las horas diurnas. Por lo tanto, en 2025 sobre el 40% de la demanda nacional durante el día se podría abastecer solo con PMGD.

Otra consecuencia, tiene que ver con el aumento del vertimiento de energía en el sistema y el consecuente aumento de los costos marginales nulos en horario diurno, ya que mientras los pequeños tienen un alto precio por su energía, el resto de los generadores debe botar la propia y vender el resto a precio nulo, debiendo asumir además el costo de pagar por la energía PMGD, costo que es traspasado a los clientes.

Al respecto, Javier Bustos, director ejecutivo de la Asociación de Clientes Eléctricos (Acenor) asegura que “el cargo por precio estabilizado había sido fluctuante, hoy ha estado subiendo permanentemente y con valores que van desde los 4 a los 7 US$/MWh en el corto plazo y que incluso pueden llegar a cerca de US$ 10 en el mediano plazo, si siguen entrando proyectos con régimen de precio de nudo. En términos comparativos, lo que pagan los clientes (tanto libres como regulados) por precio estabilizado ha sido en algunos meses más de lo que se paga por toda la transmisión nacional. Es urgente que hagamos algo con este tema. Hoy, el cargo por precios estabilizado es uno de los principales cargos sistémicos”.

Carmenmaría Poblete, directora legal de Aediles, explica que esta es una industria atomizada con una variedad de participantes. “Hay empresas internacionales y locales, desarrolladores, PYME y fondos de inversión, de impacto y de pensiones. Esto es un éxito del propósito legislativo de la ley corta que justamente buscaba, con la regulación de PMGD fomentar la entrada de nuevos actores a la industria. Los pequeños generadores por su condición de distribuidos, contribuyen a mejorar y fortalecer la red de distribución existente y constituyen un aporte fundamental a la descarbonización de la matriz”.

El director ejecutivo de la Asociación Chilena de Energía Solar, Acesol, Darío Morales, defiende estas iniciativas, señalando que se han invertido más de US$ 3.000 millones en centrales de generación ubicadas estratégicamente cerca de los centros de consumo, además de aproximadamente US$ 100 millones en refuerzos a las redes de distribución. Agrega que es necesario mejorar la regulación en este contexto, “tener generación próxima a los centros de consumo no solo reduce las pérdidas de transporte de energía, sino que también permite a estas unidades ofrecer servicios que mejoran la continuidad y la calidad del suministro para los clientes conectados a las redes de distribución”, explica.

Los flancos abiertos de Chile en la mira del Departamento de Estado de EEUU

La otra discusión

En forma paralela, los PMGD también están siendo objeto de discusión ante los cambios que se quieren hacer en el decreto que los regula y que contempla un régimen transitorio que permite continuar vendiendo a un precio estabilizado. A través de una mesa de trabajo convocada por el Ministerio de Energía, se está estudiando la situación de estos proyectos, lo que podría implicar una revisión del precio estabilizado y su formulación. Esto tiene en alerta a los inversionistas de proyectos que han visto en el mercado chileno una opción de inversión relevante, toda vez que existe un precio estabilizado (y para algunos asegurado) de US$ 70 MWh. En paralelo, la CNE anunció cambios en la norma técnica de conexión.

Pero la industria también está en alerta por otro punto no menor. En el marco de la estabilización tarifaria, surgió la idea de que los PMGD le vendan energía a las empresas distribuidoras, es decir, a clientes regulados. El problema que levantan con esta propuesta, es que hace ya varios años que las generadoras no logran vender toda la energía que está comprometida en sus contratos con regulados, por lo cual, abrirle espacio a los PMGD no tiene a nadie contento; ni a los incumbentes, ni a las renovables que tienen de esos contratos, por tanto, desde todos los sectores anticipan que se vienen tiempos de nuevas discusiones y batallas en el sector eléctrico.

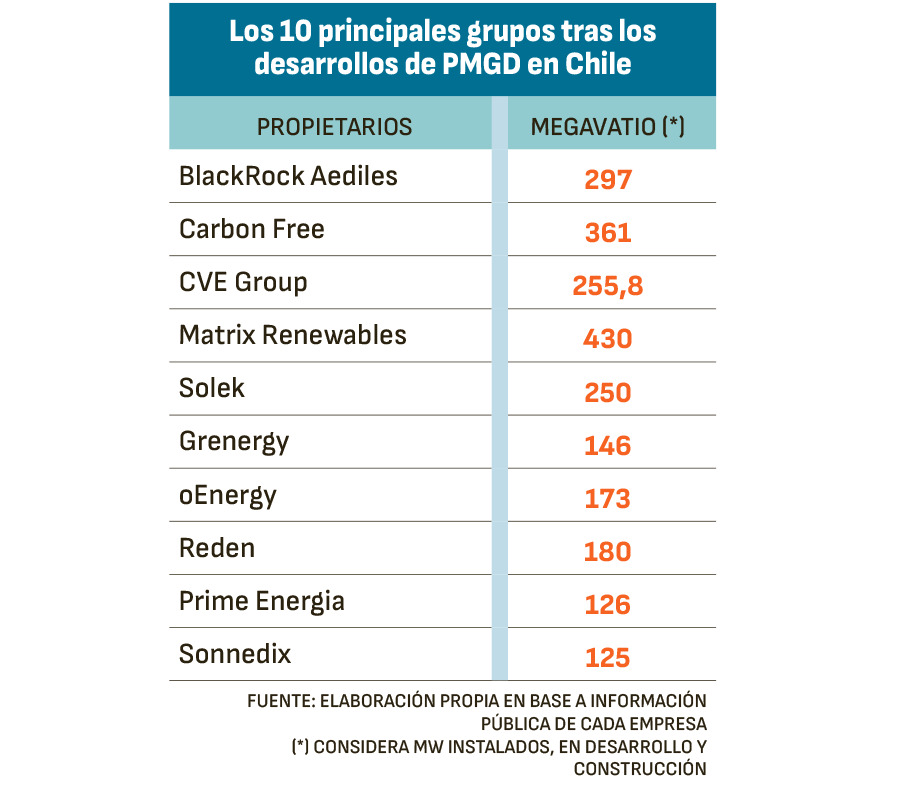

EL MAPA DE LOS PMGD, QUIÉNES ESTÁN TRAS LOS PROYECTOS

- Más allá de la discusión, el desarrollo de los PMGD ha implicado el ingreso de nuevos actores al mercado eléctrico, lo que ha ido cambiando el mapa y diversificando las empresas e inversionistas. Partieron como proyectos de pequeños inversionistas, pero con el tiempo, su atractivo precio estabilizado, comenzó a llamar la atención de los grandes. Estos son:

- Carbon Free: firma canadiense, que en Chile cuenta con alrededor de 361 MW en 50 proyectos.

- Aediles: La canadiense gestiona la cartera de 47 proyectos PMGD de BlackRock en Chile, que suman 297 MW.

- CVE Group (Cap Vert Énergie o Changing Visions of Energy): de origen francés, cuenta con una cartera de proyectos PMGD por 255,8 MW en operación y construcción.

- oEnergy: fundada en 2013 por los ingenieros chilenos Ricardo Sylvester y Yuri Andrade para el desarrollo, construcción y operación de plantas fotovoltaicas en el segmento PMGD. Cuenta en la actualidad con 49 proyectos y 173 MW en operación y construcción.

- Matrix Renewables: empresa española cuenta en Chile con una cartera de PMGD de aproximadamente 430 MW en 79 proyectos de energías renovables en operación, desarrollo y construcción. Respaldada por el Grupo TPG, plataforma global de inversión de impacto que gestiona en el mundo activos por unos US$ 18.000 millones a través de The Rise Funds, TPG Rise Climate y Evercare Health Fund y cuyos fundadores son el cantante de U2 Bono y Jeff Skoll, exfundador de eBay, y cuenta entre sus accionistas a Jim Coulter, Richard Branson (Virgin Group) y Paul Polman (exChairman de Unilever).

- Solek: es una empresa de origen checo que explota y tiene en construcción cerca de 40 centrales fotovoltaicas en Chile con una capacidad de 250 MW.

- Grenergy: empresa española que en Chile cuenta con 80 plantas y unos 146 MW en operación y construcción. Hace unos meses inauguró el proyecto a Gran Teno de 240 MW (la planta con baterías más grande de Chile) y Oasis Atacama el proyecto de almacenamiento que tiene una capacidad de más de 4,1GWh, y cerca de 1GW solares, actualmente en construcción.

- Reden: cuenta con 180 MW. Sus dueños son el consorcio formado por los grupos financieros administradores de fondos: Macquarie Asset Management, British Columbia Investment Management Corporation (BCI) y Munich Ergo Asset Management GmbH (MEAG).

- Sonnedix: de propiedad del fondo de inversión estadounidense JPMorgan Asset Management -en Chile su presidente es el exsubsecretario de Energía y presidente de Acera, Sergio del Campo-, cuenta con 125 MW en Chile.

- Toesca Asset Management: fundada en 2016 por Alejandro Reyes, Carlos Saieh, Maximiliano Vial y Alejandro Montero, ex Celfin Capital, ha incursionado en los PMGD contando con alrededor de 109 MW.

- Otros actores son: Inter Energy asociado al fondo de inversión Brookfield (45 MW), S-Energy de capitales coreanos (65,7 MW), Prime Energía de EnfraGen (126 MW), Chile Solar (27 MW), Inversiones Consorcio Energético Nacional (45 MW), Sun Grow Power (31 MW), Langa (27 MW), Next Energy (27 MW), Solar Pack (27 MW), Enel Green Power (24,5 MW).

#batalla #viene #industria #energética #por #los #pequeños #generadores

Si quieres leer el artículo original puedes acceder desde este link:

Artículo Original

Economia

FNE responde a arremetida en tribunales de Usach y Universidad de Chile por pedido de datos personales

Eduardo Macaya: OS-9 incauta celular de jefe operativo de Cárcel de Rancagua

La batalla que se viene en la industria energética por los pequeños generadores

El mea culpa de fiscal Valencia por la “patrona de lujo” en Chile

GPM recomienda recortar la tasa en 75 puntos

Ministerio del Medio Ambiente lanza Sistema de Compensación de Emisiones del Impuesto Verde

Telepizza pone en venta sus filiales en Latinoamérica, incluido Chile

-

Economia7 months ago

Economia7 months agoGPM recomienda recortar la tasa en 75 puntos

-

Economia10 months ago

Economia10 months agoMinisterio del Medio Ambiente lanza Sistema de Compensación de Emisiones del Impuesto Verde

-

Economia8 months ago

Economia8 months agoTelepizza pone en venta sus filiales en Latinoamérica, incluido Chile

-

Noticias7 months ago

Noticias7 months agoEl balance de la corrupción en el seno de los municipios

-

Noticias7 months ago

Noticias7 months agoClaudio Reyes: “Vamos a llegar al Senado, sabemos que ahí no tenemos los votos, tenemos que convencer a algunos parlamentarios de la oposición”

-

Economia6 months ago

Economia6 months ago¿Arriendo asequible vía concesiones? | Diario Financiero

-

Economia1 year ago

Economia1 year agoSenadora Carvajal (PPD) exige al Gobierno que pago a 30 días incluya a municipios

-

Noticias2 years ago

Noticias2 years agoCoitus interruptus: un relato de Jaime Bayly